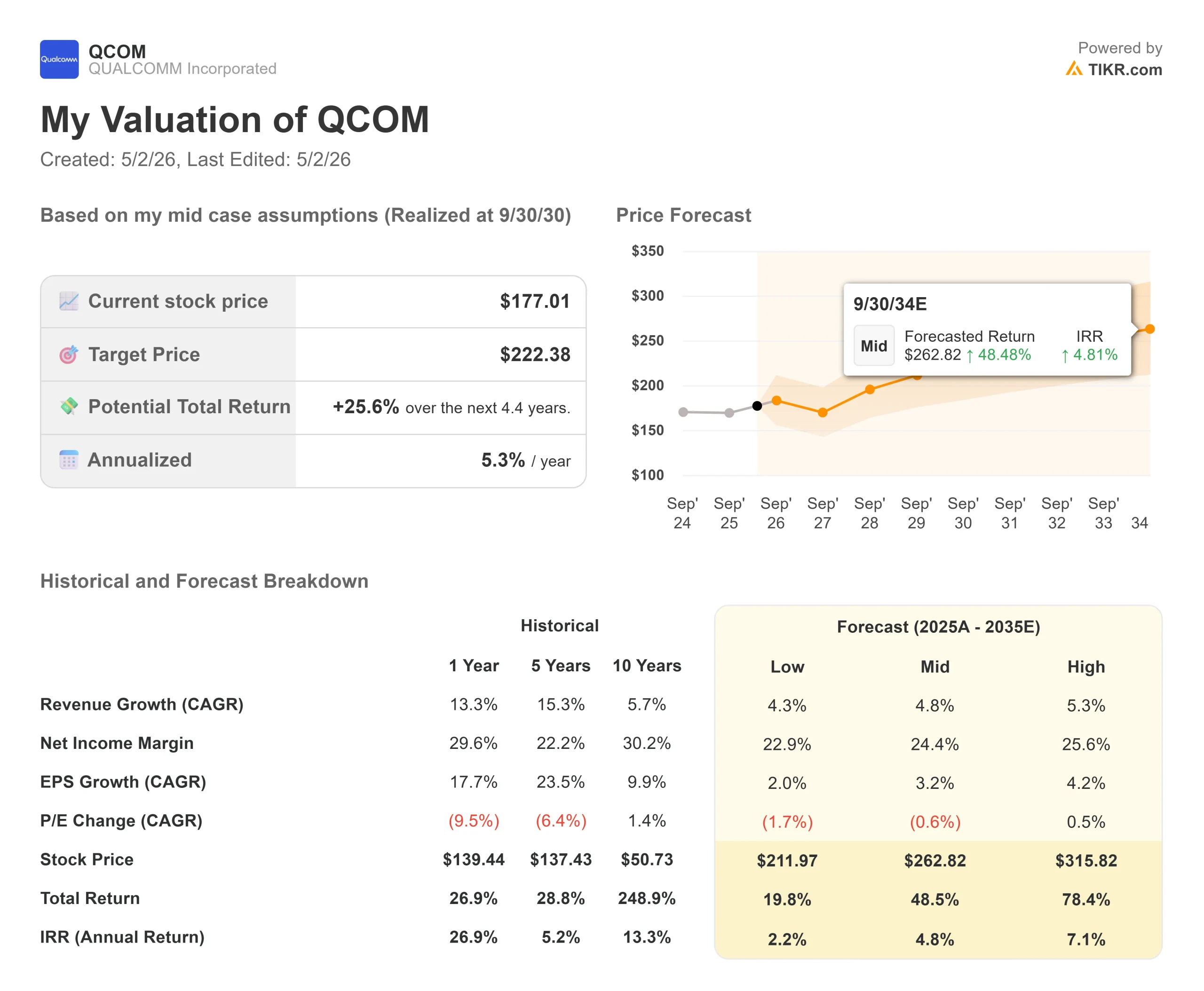

Wichtige Daten zur Qualcomm-Aktie

- Aktueller Kurs: $177,01

- Kursziel (Mitte): ~$222

- Straßenziel: ~$159

- Mögliche Gesamtrendite (mittel): ~26%

- Annualisierter IRR: ~5% / Jahr

- Gewinnreaktion: +15,12% (29. April 2026)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Qualcomm (QCOM) Aktie war bereits vor der Veröffentlichung der Ergebnisse in Bewegung. Am 27. April stiegen die Aktien im vorbörslichen Handel um bis zu 13 %, nachdem der Analyst Ming-Chi Kuo von TF International Securities berichtet hatte, dass Qualcomm eine Partnerschaft mit OpenAI und MediaTek eingehen wird, um angeblich Chips für die Smartphone-Verarbeitung zu entwickeln, deren Massenproduktion für 2028 geplant ist. Keines der drei Unternehmen bestätigte den Bericht, aber er fügte einer Aktie, die das ganze Jahr über unter Druck stand, eine neue potenzielle Wachstumsebene hinzu.

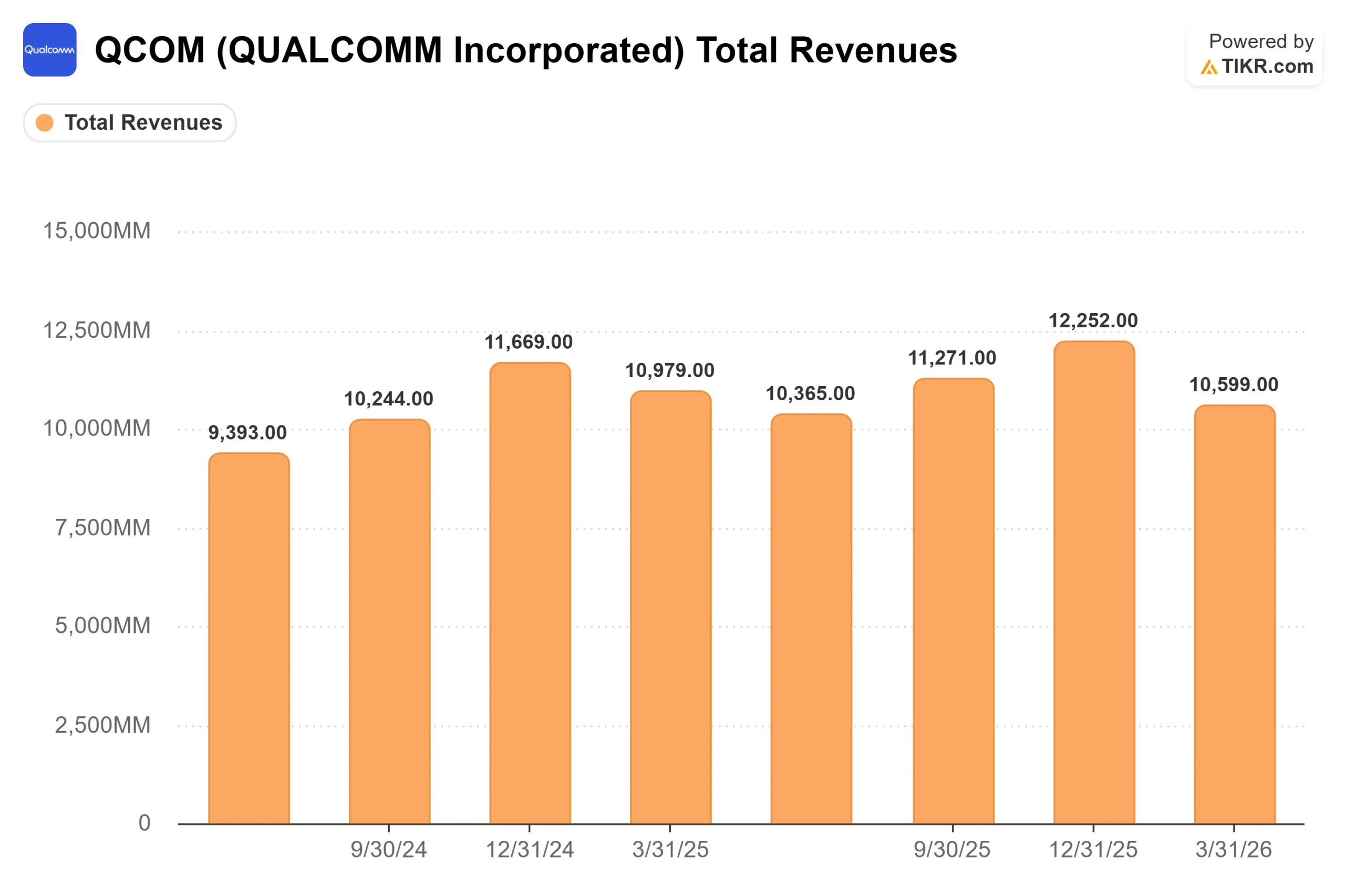

Zwei Tage später lieferte die Gewinnmitteilung einen zweiten Katalysator. Qualcomm meldete für das zweite Quartal des Geschäftsjahres 2026 einen Umsatz von 10,6 Mrd. US-Dollar und einen Non-GAAP-Gewinn je Aktie von 2,65 US-Dollar, wobei der Gewinn je Aktie am oberen Ende der Prognose lag und die Schätzung der Börse von 2,56 US-Dollar übertraf (gemäß den Beats and Misses-Daten von TIKR). Die Umsatzprognose für das 3. Quartal in Höhe von 9,2 bis 10 Mrd. USD lag unter dem Konsens, und die Aktie fiel nachbörslich zunächst um bis zu 7 %.

Dann gab CEO Cristiano Amon bekannt, dass Qualcomm noch in diesem Kalenderjahr mit der Lieferung von kundenspezifischem Silizium an einen großen Hyperscaler beginnen wird. Diese Ankündigung ließ die Aktie nachbörslich um 5 % fallen und in der Spitze um 17 % steigen. Am Ende der Woche hatte QCOM in der vergangenen Woche rund 34 % und im vergangenen Monat mehr als 42 % zugelegt.

Die Verfehlung der Q3-Prognose ist auf ein spezifisches, zyklisches Problem zurückzuführen. CFO Akash Palkhiwala erläuterte in der Telefonkonferenz, dass chinesische Handy-OEMs als Reaktion auf steigende Speicherpreise ihre Baupläne reduzierten und die Lagerbestände der Vertriebskanäle abbauten, wodurch Qualcomm die Verbrauchernachfrage erheblich unterschritt.

Palkhiwala erklärte, dass die QCT-Umsätze mit chinesischen Kunden "im dritten Quartal einen Tiefpunkt erreichen und im folgenden Quartal zu einem sequentiellen Wachstum zurückkehren werden". Entscheidend ist, dass Qualcomms QTL-Lizenzierungssegment, das Lizenzgebühren für die weltweite Aktivierung von Mobiltelefonen erhebt, dem Management einen direkten Einblick in den tatsächlichen Verbraucherabsatz unabhängig von den eigenen Chiplieferungen gibt. Amon sagte den Analysten: "Wir kennen den Durchverkauf. Wir wissen, wie sich der Durchverkaufsmarkt verhält... das gibt uns eine wirklich gute Vorstellung von den Aktivierungen und der Kundennachfrage im Vergleich zu dem, was wir ausliefern." Der Bestandsabbau bei den Vertriebskanälen ist eine Frage des Timings und kein Nachfrageeinbruch.

Historische und zukünftige Schätzungen für Qualcomm-Aktien anzeigen (kostenlos!) >>>

Ist Qualcomm heute unterbewertet?

Mit einem Kurs von 177,01 $ wird QCOM derzeit über dem durchschnittlichen Kursziel der Börse von etwa 159 $ (TIKR) gehandelt. Von den 36 beobachteten Analysten bewerten nur 9 die Aktie mit Kaufen, 1 mit Outperform, 22 mit Halten und 4 mit Underperform oder Verkaufen. Dies ist ein vorsichtiger Konsens, der zeigt, dass der Markt zwar bereit ist, das Thema Rechenzentren anzuerkennen, aber noch nicht bereit ist, ein Upgrade vorzunehmen.

Was die Bewertungsmultiplikatoren betrifft, so wird QCOM laut TIKR mit dem 13,8-fachen des NTM EV/EBITDA und dem 18-fachen des NTM P/E gehandelt. Zum Vergleich: Broadcom wird mit dem 24,8-fachen des NTM EV/EBITDA und NVIDIA mit dem 19-fachen des NTM EV/EBITDA gehandelt (siehe TIKR-Seite "Wettbewerber"). Der Abschlag von Qualcomm ist heute sinnvoll, da das Unternehmen derzeit keinen Umsatz mit Rechenzentren erzielt. Wenn das Hyperscaler-Programm ausgebaut wird, verringert sich diese Lücke. Kommt es zum Stillstand, erscheint die Aktie angesichts der nach wie vor unter Druck stehenden Gewinnbasis bei Mobiltelefonen teuer.

Das Automobilsegment bietet der Bewertung eine solide Grundlage. Qualcomm hat im zweiten Quartal die 5-Milliarden-Dollar-Grenze beim Jahresumsatz im Automobilbereich überschritten und rechnet damit, das Geschäftsjahr 2026 mit einem Jahresumsatz von mehr als 6 Milliarden Dollar zu beenden, so Amon auf der Gewinnmitteilung. QCT Automotive wuchs im zweiten Quartal um 38 % gegenüber dem Vorjahr, und das Management erwartet für das dritte Quartal ein Wachstum von etwa 50 % gegenüber dem Vorjahr.

Die Snapdragon Digital Chassis-Plattform der fünften Generation, die laut Amon einen "dreifach höheren CPU-Durchsatz" und eine "12-fach höhere NPU-Leistung" im Vergleich zur vorherigen Generation bietet, wird noch vor Ende des Geschäftsjahres in den Handel kommen. Das IoT-Segment, das KI-PCs, intelligente Brillen und Industriegeräte umfasst, verzeichnete im zweiten Quartal einen Umsatz von 1,7 Milliarden US-Dollar, ein Plus von 9 % im Vergleich zum Vorjahr.

Das strukturelle Risiko, das weder durch die Gewinne im Bereich Rechenzentren noch durch die Zuwächse im Automobilbereich vollständig ausgeglichen werden kann, ist Apple. CFO Palkhiwala bestätigte in der Telefonkonferenz, dass der Anteil von Qualcomm an der Einführung des iPhones im Herbst dieses Jahres etwa 20 % beträgt, ohne dass darüber hinaus eine Produktbeziehung besteht.

UBS beschrieb die Apple-Situation als einen jährlichen Gegenwind von 4 bis 5 Milliarden US-Dollar, ausgehend vom Kalenderjahr 2026, während die Automobil- und IoT-Sparte jeweils in langsamerem Tempo zusätzliche Einnahmen erzielt. Um diese Lücke zu schließen, muss der Anstieg im Bereich der Rechenzentren sinnvoll sein, und genau das muss der Investorentag am 24. Juni zeigen.

Sehen Sie, wie Qualcomm im Vergleich zu seinen Konkurrenten im TIKR abschneidet (kostenlos!) >>>

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $177,01

- Kursziel (Mitte): ~$222

- Mögliche Gesamtrendite: ~26%

- Annualisierter IRR: ~5% / Jahr

Das TIKR Mid-Case-Modell sieht für QCOM ein Kursziel von ca. 222 $ vor, was einer Gesamtrendite von ca. 26 % und einer annualisierten Rendite von ca. 5 % gegenüber dem aktuellen Kurs entspricht. Zwei Faktoren stützen die Umsatz-CAGR von rund 5 %: die fortgesetzte Steigerung der Automobilproduktion, da Qualcomm seine digitalen Chassis-Plattformen auf ADAS mit höherem Inhalt skaliert, und der von der agentenbasierten KI angetriebene Aktualisierungszyklus von IoT-Geräten. Der Margenanker ist QTL, das im zweiten Quartal eine EBT-Marge von 72 % verzeichnete und unabhängig von den Bedingungen des Chipzyklus Lizenzeinnahmen aus dem Mobilfunkpatentportfolio von Qualcomm generiert. Diese Lizenzierungsbasis unterscheidet Qualcomm von einem reinen Chipunternehmen in einem Abwärtszyklus.

Das Hauptrisiko des Modells besteht darin, dass der Ausbau der Rechenzentren langsamer als erwartet voranschreitet und gleichzeitig die Einnahmen von Apple sinken. Was die Kapitalrendite betrifft, so betrug der freie Cashflow von Qualcomm im LTM-Zeitraum etwa 9,6 Mrd. US-Dollar (TIKR), und das Unternehmen gab allein im zweiten Quartal 3,7 Mrd. US-Dollar an die Aktionäre zurück, und zwar in Form von Rückkäufen in Höhe von 2,8 Mrd. US-Dollar und Dividenden in Höhe von 945 Mio. US-Dollar (siehe Gewinnmitteilung). Die Dividendenrendite liegt bei 2,1 % (TIKR). Die Anleger halten keinen spekulativen Namen, während sich die These vom Rechenzentrum bewahrheitet. Sie halten ein Cash-generatives Franchise-Unternehmen mit einem strukturellen Lizenzgeschäft darunter.

Das Modell beinhaltet keine Neubewertung des Multiplikators. Es bewertet QCOM ungefähr so, wie es in der Vergangenheit gehandelt wurde, und nicht so, wie es gehandelt werden würde, wenn die Einnahmen aus dem Rechenzentrumsgeschäft deutlich steigen. Diese Möglichkeit hat der Markt in dieser Woche eingepreist, und am 24. Juni muss das Management sie bestätigen.

Fazit

Das wichtigste Kriterium für den Investorentag am 24. Juni ist die Frage, ob das Management eine konkrete Umsatzkurve oder eine bestätigte Kundenzahl für das Rechenzentrumsprogramm vorlegen kann. Nach Ansicht von UBS müsste das Programm Einnahmen in Höhe von etwa 10 Mrd. USD generieren, um die Marktreaktion von dieser Woche zu rechtfertigen. Das ist eine große Lücke zu den aktuellen Schätzungen, und die Art und Weise, wie Qualcomm am 24. Juni darauf eingeht, wird darüber entscheiden, ob sich die Aktie über der Marke von 177 $ hält oder einen Teil der Gewinne der Woche wieder abgibt.

Die These in einem Satz: Qualcomm ist ein Cash-generierendes Halbleiterunternehmen mit einem sich beschleunigenden Automobilsegment und einem Einstieg in den Bereich der Rechenzentren; der Markt preist die Aktie jetzt optimistisch ein, so dass sie fair bewertet ist, wenn das Hyperscaler-Programm erfolgreich ist, und teuer, wenn es nicht funktioniert.

Sollten Sie in Qualcomm investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Qualcomm auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Folgendes zu verfolgen Qualcomm zusammen mit allen anderen Aktien auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie für Ihre eigene Entscheidung benötigen.

Analysieren Sie Qualcomm auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!