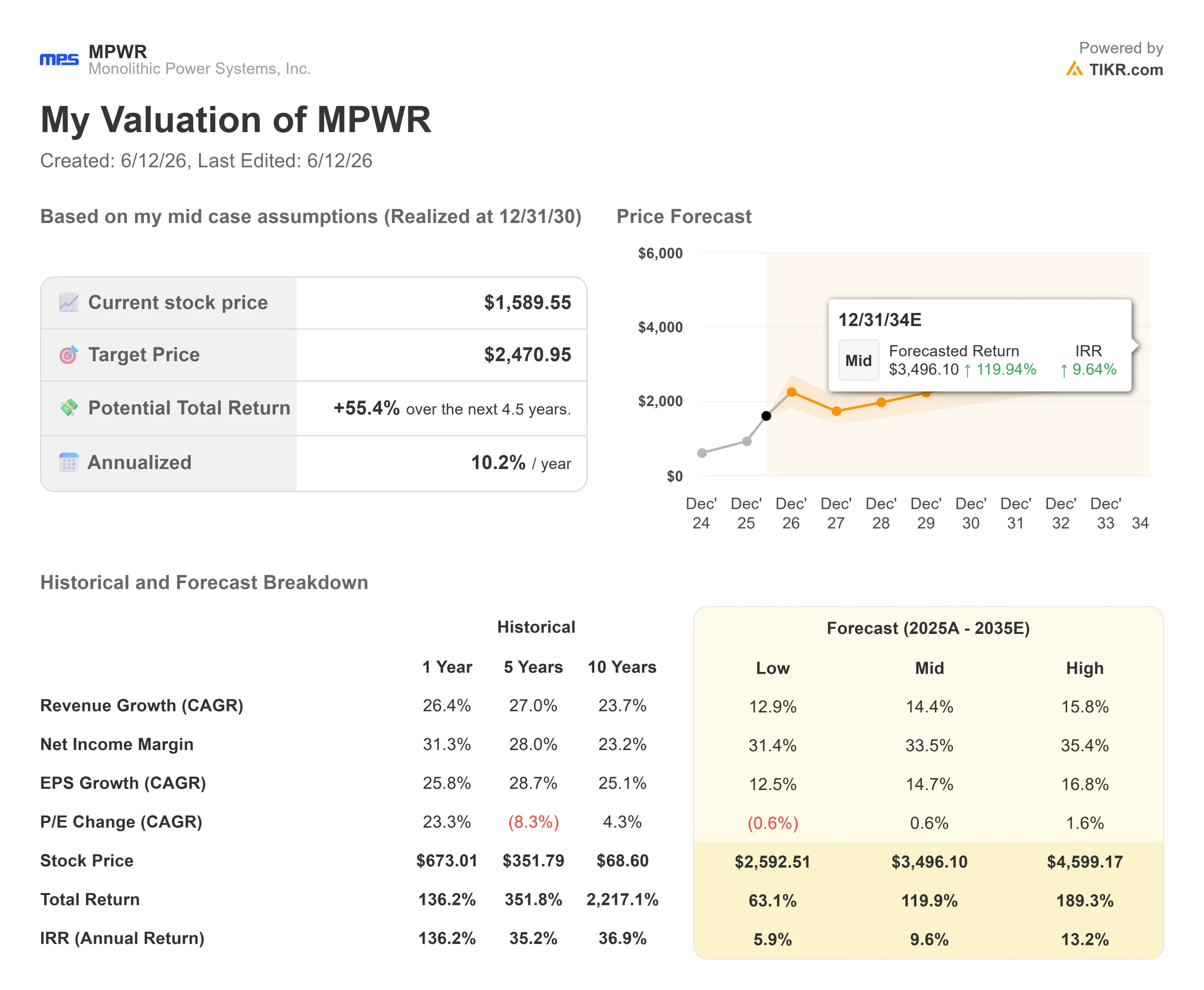

Wichtige Kennzahlen zur Aktie von Monolithic Power Systems

- Aktueller Kurs: 1.589,55 $

- Kursziel (Mittelwert): ~2.471 $

- Konsensziel: ~1.797 $

- Potenzielle Gesamtrendite (Mittelwert): ~55 %

- Annualisierte IRR (Mittelwert): ~10 % / Jahr

- Reaktion auf die Gewinnbekanntgabe: -1,92 % (30.04.26)

- Maximaler Drawdown: -22,45 % (18.11.25)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Monolithic Power Systems (MPWR) stieg am 12. Juni 2026 um 7,91 % und schloss bei 1.589,55 $. Die Aktie ist nun um mehr als 135 % gegenüber ihrem im letzten November erreichten 52-Wochen-Tief von 670,00 $ gestiegen. Eine solche Entwicklung verlangt eine ehrliche Antwort auf eine Frage: Beruht sie auf echter Ertragskraft, oder eilt der Markt der Realität voraus?

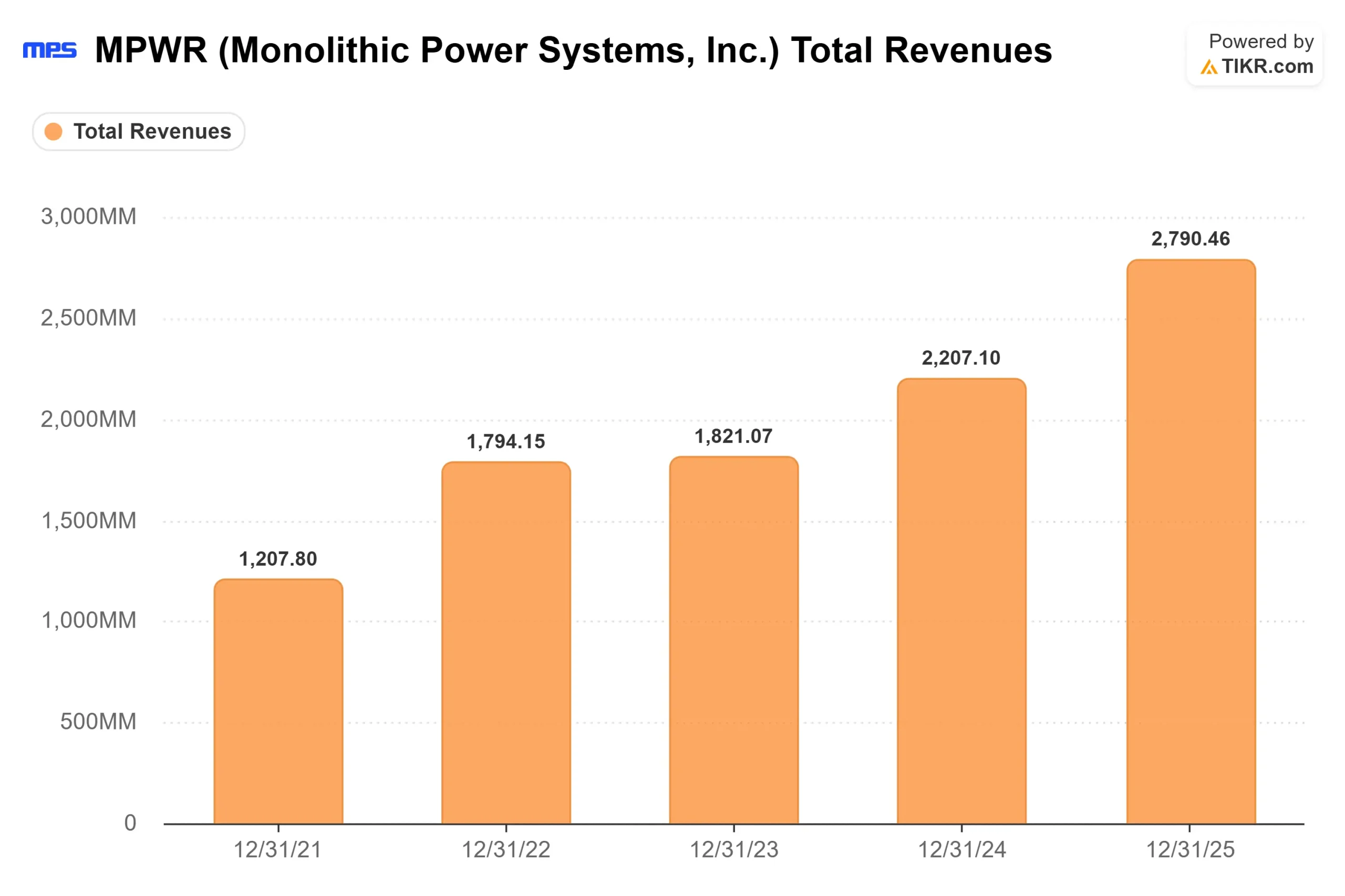

Die Bullen haben Argumente, die auf tatsächlichen Unternehmensangaben beruhen. Der Umsatz im Bereich Enterprise Data, der Chips für das Energiemanagement von KI-Servern und Rechenzentren umfasst, stieg im ersten Quartal 2026 im Vergleich zum Vorjahreszeitraum um 97,7 % auf 262,8 Mio. US-Dollar. Der Gesamtumsatz erreichte einen Rekordwert von 804,19 Mio. US-Dollar und übertraf damit die Konsensschätzung von 782,12 Mio. US-Dollar um 2,82 %. Das Management gab daraufhin eine Prognose für das zweite Quartal mit einem Mittelwert von 900 Millionen US-Dollar ab, was einem Wachstum von rund 35 % gegenüber dem Vorjahr entspricht. Die Bären verweisen auf eine Anfang des Jahres bekannt gegebene Bilanzkorrektur, anhaltende Insiderverkäufe und eine Bewertung auf das 62,22-Fache des normalisierten zukünftigen Gewinns, die keinen Spielraum für Fehler lässt.

Was den heutigen Kursanstieg antrieb

Die Grundlage für die Stärke dieser Woche geht auf die am 30. April veröffentlichten Ergebnisse für das erste Quartal 2026 zurück. Die Zahlen stammen von der „Beats and Misses“-Seite von TIKR:

- Umsatz: 804,19 Mio. USD tatsächlich gegenüber geschätzten 782,12 Mio. USD, eine Übertreffung um 2,82 %

- Non-GAAP-Gewinn pro Aktie: 5,10 $ tatsächlich gegenüber geschätzten 4,90 $, eine Übertreffung um 4,05 %

- Umsatz im Bereich Enterprise Data: 262,8 Mio. USD, ein Anstieg von 97,7 % gegenüber dem Vorjahr

- Umsatz im Bereich Communications: Anstieg um 33 % gegenüber dem Vorquartal aufgrund der Nachfrage nach optischen Modulen und Switches

- Prognose für das 2. Quartal (Mittelwert): 900 Mio. $, was einem Wachstum von rund 35 % gegenüber dem Vorjahr entspricht

Das Management hob die Untergrenze für das Wachstum des freien Cashflows im Bereich Enterprise Data von 30–40 % auf rund 85 % im Jahresvergleich an und verwies dabei auf eine bessere Sichtbarkeit des Auftragsbestands. CEO Michael Hsing fasste die Dynamik bei den Design-Wins in der Telefonkonferenz zum Ergebnis des ersten Quartals 2026 mit drei Worten zusammen: „Wir gewinnen weiter.“ Im Bereich Energiemanagement sind Design-Wins sehr beständig. Sobald ein Chip in eine Serverplattform integriert ist, ist es äußerst schwierig, ihn während des Lebenszyklus zu ersetzen. Für diese Beständigkeit zahlen die Anleger.

Die Sitzung erhielt zudem Auftrieb durch Vicor, das seine Umsatzprognose für das zweite Quartal von 126 Millionen US-Dollar auf 142 Millionen US-Dollar anhob und damit signalisierte, dass sich der Strombedarf von KI-Rechenzentren über die gesamte Lieferkette ausweitet und nicht auf ein einzelnes Unternehmen beschränkt ist.

Laut den Investor-Relations-Unterlagen von MPWR bedient das Unternehmen die Endmärkte Unternehmensdaten, Speicher und Computing, Kommunikation, Automobil, Industrie und Konsumgüter und deckt damit sowohl das rasante Wachstum im KI-Bereich als auch langsamere, aber stabilere langfristige Trends ab.

Historische und zukünftige Schätzungen für die Monolithic Power Systems-Aktie anzeigen (kostenlos!) >>>

Die Bären beobachten den Überhang durch die Bilanzkorrektur

Nicht alles in der Geschichte von MPWR ist einwandfrei. Am 26. Februar 2026 gab der Prüfungsausschuss bekannt, dass zuvor veröffentlichte Jahresabschlüsse für das Geschäftsjahr 2024 und alle Quartale des Jahres 2025 nicht mehr als verlässlich angesehen werden sollten. Eine Anwaltskanzlei kündigte daraufhin eine Untersuchung möglicher Treuhandverletzungen durch den Vorstand an, und Insiderverkäufe hielten an, während keine Käufe gemeldet wurden.

Der Inhalt der Berichtigung ist von Bedeutung. MPWRs 8-K-Meldung vom Februar 2026 bestätigte, dass es sich um einen nicht zahlungswirksamen Fehler handelte: einen unbeabsichtigten Fehler bei der Bilanzierung latenter Ertragsteuern im Zusammenhang mit einer einmaligen ausländischen Steuervergünstigung. Umsatz, Non-GAAP-Bruttomarge, Non-GAAP-Betriebsaufwendungen und Non-GAAP-Nettoergebnis blieben davon unberührt. Das Unternehmen hat das Problem selbst erkannt und umgehend offengelegt.

Das Rechnungslegungsereignis und die operative Entwicklung sind voneinander zu trennen. Doch Bilanzkorrekturen ziehen unabhängig von ihrer Ursache eine negative Wahrnehmung nach sich, und die Insideraktivitäten rechtfertigen eine fortgesetzte Beobachtung.

Zum heutigen Kurs notiert MPWR bei einem NTM EV/EBITDA von 52,16, verglichen mit Texas Instruments (TXN) bei 24,16 und Analog Devices (ADI) bei 20,15, laut der TIKR-Seite „Wettbewerber“. Der Aufschlag spiegelt ein grundlegend anderes Wachstumsprofil wider. Die Konsens-Umsatz -CAGR von MPWR bis 2030 liegt laut TIKR-Schätzungen bei rund 22 % und damit deutlich über der beider Wettbewerber. Ob dieser Aufschlag gerechtfertigt ist, hängt vollständig davon ab, ob die Nachfrage nach KI-Servern anhält.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: 1.589,55 $

- Kursziel (Mittel): ~2.471 $

- Potenzielle Gesamtrendite: ~55 %

- Annualisierte IRR: ~10 % / Jahr

Das TIKR-Szenario (realisiert am 31.12.2030) geht von einer durchschnittlichen jährlichen Umsatzwachstumsrate (CAGR) von rund 14 % und einer auf rund 34 % steigenden Nettogewinnmarge aus. Zwei Umsatztreiber und ein Margentreiber stützen diese Annahmen:

- Unternehmensdaten: Der Energieverbrauchsanteil von KI-Servern pro Rack steigt mit zunehmender Dichte. MPWRs Design-Wins in den GPU-Leistungsstufen und vertikalen Stromversorgungsarchitekturen generieren Umsätze, die sich mit jeder neuen Servergeneration vervielfachen.

- Kommunikation: Die Nachfrage nach optischen Modulen und Switches steigt, da die Verbindungen zwischen Rechenzentren ein ausgefeilteres Energiemanagement erfordern. Im ersten Quartal 2026 wurde hier ein sequentielles Wachstum von 33 % verzeichnet.

- Mix-Verschiebung (Margentreiber): Da MPWR von diskreten Chips zu Lösungen auf Modulebene übergeht, steigen die Umsätze pro Kunde, während die zusätzlichen Produktionskosten weitgehend konstant bleiben, was die Free-Cashflow- Margen im Laufe der Zeit nach oben treibt.

Das optimistische Szenario mit einer Umsatz-CAGR von 15,8 % und einer Nettogewinnmarge von 35,4 % sieht den Aktienkurs bis 2035 bei rund 4.599 USD, was einer Gesamtrendite von etwa 189 % entspricht. Das Basisszenario mit einer Umsatz-CAGR von 12,9 % und einer Marge von 31,4 % impliziert einen Kurs von rund 2.593 USD bis 2035 – immer noch über dem heutigen Kurs, aber mit einer annualisierten Rendite von nur etwa 6 %, was das Risiko bei diesem Kurs-Gewinn-Verhältnis kaum rechtfertigt.

Das Hauptrisiko ist die Konzentration. Enterprise Data macht fast ein Drittel des Gesamtumsatzes aus. Eine Verlangsamung der Ausgaben für KI-Infrastruktur oder der Verlust eines wichtigen Kunden an einen Wettbewerber würde das Kurs-Gewinn-Verhältnis deutlich nach unten korrigieren.

Fazit

Die für Ende Juli erwarteten Ergebnisse für das zweite Quartal 2026 sind der wichtigste kurzfristige Test. Das Management hat eine Spanne von 890 bis 910 Millionen US-Dollar prognostiziert. Der zu beobachtende Posten ist der Umsatz im Bereich Enterprise Data. Wenn dieser weiterhin mit oder über der vom Management angegebenen Mindestwachstumsrate von ca. 85 % im Jahresvergleich wächst, ist der Wendepunkt bei der KI-Nachfrage nachhaltig. Wenn er verfehlt wird oder das Management die Mindestwachstumsrate stillschweigend senkt, ist das das erste echte Signal dafür, dass der Bullen-Szenario auf Erwartungen basiert, die noch nicht erfüllt wurden. Diese eine Zahl wird den Anlegern mehr sagen als die Umsatz-Gesamtzahl.

Sollten Sie in Monolithic Power Systems investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Monolithic Power Systems auf, und Sie sehen die Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Monolithic Power Systems neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Monolithic Power Systems auf TIKR kostenlos →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Content-Team gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analyse enthält möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank für Ihre Aufmerksamkeit und viel Erfolg beim Investieren!