Wichtige Statistiken für die CAVA-Aktie

- 52-Wochen-Spanne: $43 bis $99

- Aktueller Kurs: $75

- Mittleres Kursziel: $92

- Höchstes Kursziel: $110

- Analystenkonsens: 13 Käufe / 3 Outperforms / 10 Halten / 1 Verkaufen

- TIKR Modell-Ziel (Dez. 2030): $213

CAVA-Aktie steigt dank 10 % Same-Store-Umsatz, da der Verkehr jeden Dollar antreibt

Die CAVA Group(CAVA) lieferte am 19. Mai die Ergebnisse für das erste Quartal des Geschäftsjahres 2026, die die Erwartungen für eine Restaurantkette, die in einem der am stärksten unter Druck stehenden Konsumumgebungen seit Jahren tätig ist, zurücksetzten.

Der Umsatz erreichte 438,27 Mio. USD, was einem Anstieg von 32,1 % im Jahresvergleich entspricht und die Konsensschätzung von 411 Mio. USD deutlich übertrifft.

Der Umsatz im gleichen Restaurant stieg um 9,7 %, aber die Zusammensetzung dieser Zahl ist das Signal: 6,8 % kamen vom Gästeverkehr, nicht vom Preis.

In einer Branche, in der die meisten Ketten stagnierende bis negative Besucherzahlen melden und sich auf Preiserhöhungen stützen, um ein Umsatzwachstum zu erzielen, bewegten sich die CAVA-Aktien, weil der Umsatz auf eine andere Weise erzielt wurde.

Das Unternehmen beendete das Quartal mit 459 Restaurants in 29 Staaten und Washington, D.C., nachdem es 20 neue Standorte eröffnet hatte, wobei die Produktivität der neuen Restaurants über 100 % des Systemdurchschnitts lag.

Das bereinigte EBITDA erreichte 61,7 Millionen US-Dollar, was einem Anstieg von 37,6 % im Vergleich zum Vorjahr entspricht, und der operative Cashflow belief sich auf 64,1 Millionen US-Dollar, verglichen mit 38,6 Millionen US-Dollar im Vorjahresquartal.

CEO Brett Schulman sprach die Frage der Investoren in der Telefonkonferenz zu den Ergebnissen des ersten Quartals 2026 direkt an: "Geleitet von demselben stetigen Fokus, der unser Geschäft in den letzten 15 Jahren geprägt hat, werden wir weiterhin langfristig bauen, während wir Marktanteile gewinnen und gleichzeitig unsere Beziehungen zu den Gästen durch ein Wertversprechen vertiefen, das eindeutig Anklang findet."

CAVA hob seine Prognose für das Gesamtjahr 2026 auf ein Umsatzwachstum von 4,5 % bis 6,5 % bei gleichem Restaurantbetrieb an, gegenüber der vorherigen Spanne von 3 % bis 5 %, und erhöhte seine Prognose für das bereinigte EBITDA auf 181 Mio. bis 191 Mio. US-Dollar, gegenüber der vorherigen Prognose von 176 Mio. bis 184 Mio. US-Dollar.

CFO Tricia Tolivar bestätigte in der Telefonkonferenz auch, dass die Umsatztrends im zweiten Quartal "mit denen des ersten Quartals übereinstimmen und über unserer revidierten Jahresprognose liegen".

Die Kette hat zu Beginn des zweiten Quartals ihr erstes nationales Seafood-Angebot, Lachs mit Granatapfelglasur, auf den Markt gebracht, von dem das Management erwartet, dass es mindestens bis zum vierten Quartal laufen wird.

Der digitale Umsatzmix stieg auf 39,9 %, ein Zuwachs von 1,9 Prozentpunkten im Vergleich zum Vorjahr, und das Unternehmen hielt seine Bilanz bei null Schulden mit rund 403 Millionen US-Dollar an Barmitteln und Investitionen.

Die Rolle des COO, die in den letzten Monaten von Douglas Thompson ausgefüllt wurde, konzentriert sich nun auf drei Prioritäten: Personalentwicklung, die Eröffnung neuer Restaurants und die Bereitstellung von Gastfreundschaft in allen Schichten, um die operative Konsistenz zu stärken, die die Wirtschaftlichkeit der Einheiten untermauert.

Analysten heben nach den CAVA-Ergebnissen ihre Ziele an, aber der Mittelwert liegt immer noch unter dem Wert, den das Modell angibt

Die Analysten reagierten auf die Q1-Zahlen mit einer breit angelegten Anhebung der Kursziele: Stifel auf $105, BofA auf $108, Bernstein auf $95, Jefferies auf $95 und Piper Sandler auf $92, neben einer Heraufstufung von Argus auf Kaufen.

Das durchschnittliche Kursziel liegt jetzt bei etwa 92 $ gegenüber einem aktuellen Kurs von 75 $, was einen Aufwärtstrend von etwa 23 % gegenüber dem aktuellen Kurs der Aktie bedeutet.

Die Hausse stützt sich auf die Beschleunigung des Umsatzes: Das Unternehmen erzielte im ersten Quartal ein Wachstum von 32 % gegenüber dem Vorjahr, und die Konsensschätzungen gehen von einem Wachstum von etwa 29 % für das Quartal bis Juni 2026 aus, bevor es sich in der zweiten Jahreshälfte auf etwa 23 % abschwächt.

Das EBITDA-Wachstum ist die operative Bestätigung dieser Entwicklung, wobei im ersten Quartal eine Verbesserung von 37,6 % gegenüber dem Vorjahr erzielt wurde und die Schätzungen für das Juniquartal ein Wachstum von etwa 26 % vorhersagen.

Die Qualität des Verkehrsaufkommens ist die Variable, auf die die Bullen immer wieder zurückkommen: Ein verkehrsbedingter Zuwachs von 6,8 % in einem makroökonomischen Umfeld, in dem der CEO die Verbraucher als "anspruchsvoll" bezeichnete, deutet darauf hin, dass CAVA Gäste gewinnt, die sich für das Unternehmen und nicht für Alternativen entscheiden, weil sie wegen eines Preisnachlasses zurückkehren.

Die Befürworter und die Befürworter der Aktie konzentrieren sich auf die Bewertung, wobei die Aktie ein Premium-Multiplikator ist, der eine nachhaltige Umsetzung über mehrere Jahre erfordert, um das aktuelle Niveau zu rechtfertigen.

Das strukturelle Argument ist schwieriger zu entkräften: Tolivar bestätigte, dass die Produktivität neuer Restaurants bei über 100 % liegt, dass die AUVs des Systems 3 Millionen Dollar erreicht haben und dass die Restaurants im obersten AUV-Quartil bereits Margen von über 30 % erzielen.

Der Weg zu 1.000 Restaurants bis 2032, ausgehend von 459 heute, stellt eine Verdoppelung der Anzahl der Einheiten dar, wobei die Wirtschaftlichkeit bereits nachgewiesen ist, und das ist es, was die Überzeugung auf der Käuferseite über dem mittleren Ziel der Analysten hält.

Mit 13 "Buy", 3 "Outperforms", 10 "Hold" und 1 "Sell" scheint die CAVA-Aktie im Verhältnis zur Umsatzentwicklung, auf die sich die Betriebsdaten zubewegen, unterbewertet.

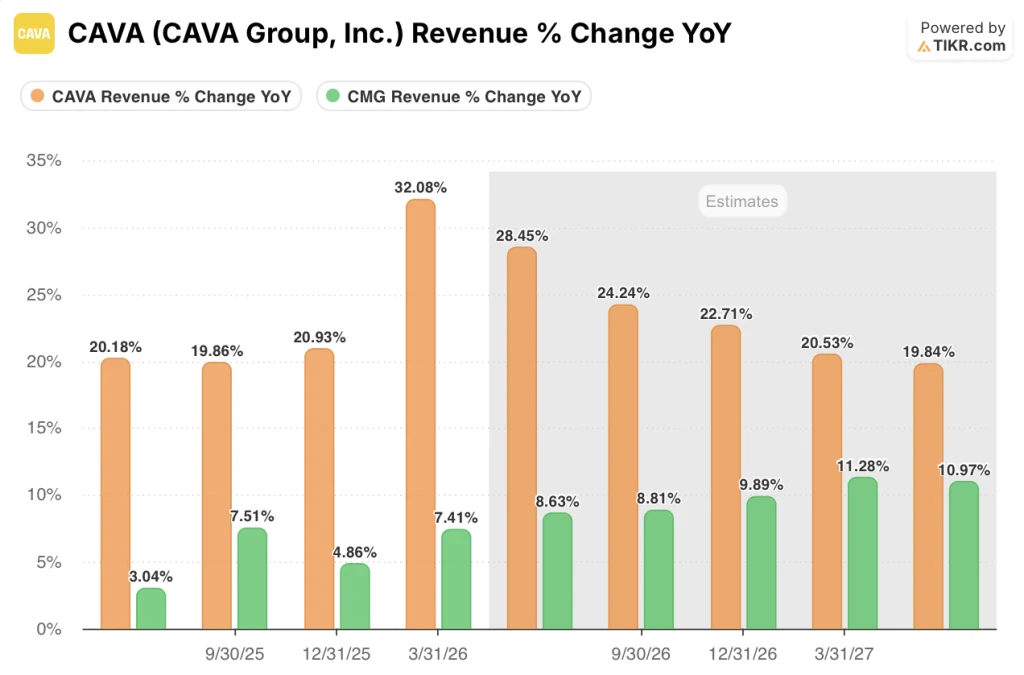

Das Umsatzwachstum von CAVA ist dreimal so hoch wie das von Chipotle, und die Lücke bleibt bis 2027 bestehen

CAVAs Umsatzwachstum von 32,08 % in dem im März 2026 abgeschlossenen Quartal steht Chipotles Umsatzwachstum von 7,41 % im selben Zeitraum gegenüber, was einen Abstand von fast 25 Prozentpunkten zwischen den beiden Fast-Casual-Ketten bedeutet, die von den Anlegern routinemäßig verglichen werden.

Der Abstand ist keine Anomalie für ein Quartal: CAVA verzeichnete in den beiden vorangegangenen Quartalen ein Wachstum von 19,86 % und 20,93 %, während Chipotle 3,04 % bzw. 4,86 % erzielte, was bedeutet, dass CAVA seinen Umsatz in den letzten drei Berichtszeiträumen etwa viermal so schnell wie Chipotle steigern konnte.

Die Konsensschätzungen zeigen, dass sich der Abstand verringert, aber nicht schließt: CAVA wird für das Quartal im Juni 2026 ein Wachstum von etwa 28 % gegenüber geschätzten 9 % von Chipotle erzielen, und selbst wenn sich CAVA bis Mitte 2027 auf etwa 20 % abschwächt, wird erwartet, dass der Umsatz immer noch etwa doppelt so schnell wächst wie die geschätzte Rate von Chipotle von etwa 11 %.

Für eine Aktie, die mit einem Premium-Multiplikator gehandelt wird, verstärkt der Vergleich mit anderen Unternehmen eher die Hausse als dass er sie erschwert: Die CAVA-Aktie ist im Vergleich zu Chipotle nicht teuer, weil der Markt sie falsch eingeschätzt hat, sondern weil der dahinter stehende Umsatzmotor mit einer grundlegend anderen Geschwindigkeit läuft.

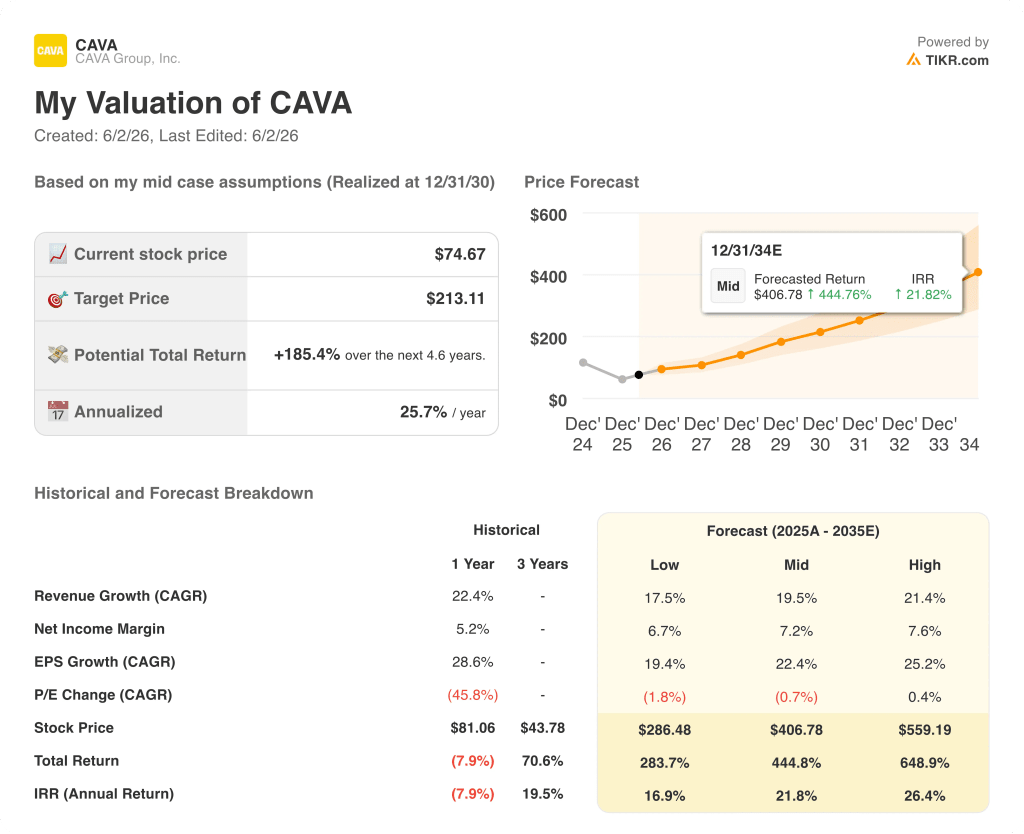

TIKRs $213-Ziel für CAVA-Aktien: Was das Modell halten muss

Der Basisfall von TIKR bewertet die CAVA Group bis Dezember 2030 mit ca. 213 $, was eine Gesamtrendite von ca. 185 % gegenüber dem aktuellen Kurs von 75 $ oder ca. 26 % auf Jahresbasis über einen Zeitraum von ca. viereinhalb Jahren bedeutet.

Der niedrige Fall, der auf einem CAGR von etwa 17 % beim Umsatz und einer Nettogewinnspanne von etwa 7 % basiert, führt zu einem Aktienkurs von 286 $ im Jahr 2034, was einer annualisierten Rendite von etwa 17 % entspricht.

Der Basisfall geht von einer durchschnittlichen jährlichen Umsatzsteigerung von etwa 20 % und einer Nettogewinnspanne von annähernd 7 % aus und führt bis Ende 2034 zu einem Aktienkurs von etwa 407 $ mit einer annualisierten Rendite von etwa 22 %.

Wenn die Wirtschaftlichkeit der Einheiten am oberen Ende der Spanne bleibt und das AUV-Wachstum weiter zunimmt, wächst der Umsatz im High-Case-Szenario um etwa 21 % pro Jahr und die Nettogewinnspanne liegt bei 8 %, was auf einen Aktienkurs von 559 $ und eine jährliche Rendite von etwa 26 % hindeutet.

Alle drei Szenarien beruhen auf demselben Fundament: Das Stückzahlenwachstum ist real, das Unternehmen hat sich öffentlich das Ziel gesetzt, bis 2032 mindestens 1.000 Restaurants zu eröffnen, neue Märkte werden mit einer Produktivität eröffnet, die über dem Systemdurchschnitt liegt, und die Leistung des ersten Quartals der Kohorte liegt im Einklang mit oder vor der Klasse 2025.

Das Risiko, auf das das Modell achtet, ist operativer Natur: ob CAVA die Margen auf Restaurant-Ebene im Bereich von 23 % bis 24 % halten kann, während es den Gegenwind durch die Lachseinführung, steigende Energiekosten und fortgesetzte Lohninvestitionen in das AGM-Führungsprogramm auffangen kann.

Ist die CAVA-Aktie im Jahr 2026 unterbewertet?

Bei einem aktuellen Kurs von 75 $ gegenüber einem durchschnittlichen Kursziel von ca. 92 $ und einem Basisfall von TIKR, der auf ca. 213 $ bis Dezember 2030 hindeutet, scheint die CAVA-Aktie für Anleger mit einem mehrjährigen Zeithorizont unterbewertet.

Das Verkehrswachstum von 6,8 % im ersten Quartal, zu einer Zeit, in der die meisten Fast-Casual-Konkurrenten einen stagnierenden bis negativen Verkehr melden, ist der deutlichste Hinweis darauf, dass das Wertversprechen der Marke in großem Umfang funktioniert.

Was sagen die Analysten zur CAVA-Aktie?

Der aktuelle Konsens liegt bei 13 Käufen, 3 Outperforms, 10 Holds und 1 Sell, mit einem durchschnittlichen Kursziel von etwa 92 $ gegenüber einem aktuellen Kurs von 75 $. Nach dem 1. Quartal erhöhte Stifel sein Ziel auf 105 $, BofA auf 108 $ und Bernstein auf 95 $.

Die Schlüsselvariable für eine Anhebung der Ziele ist, ob der Umsatz im zweiten Quartal die Beschleunigung im ersten Quartal bestätigt, die nach Angaben des Managements derzeit über der Prognose für das Gesamtjahr liegt.

Sollten Sie in CAVA Group, Inc. investieren?

Die einzige Möglichkeit, dies herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie der CAVA Group, Inc. auf und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um CAVA Group, Inc. neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der CAVA-Aktie auf TIKR → kostenlos