Wichtige Statistiken für die Bloom Energy-Aktie

- 52-Wochen-Spanne: $18 bis $323

- Aktueller Kurs: $274

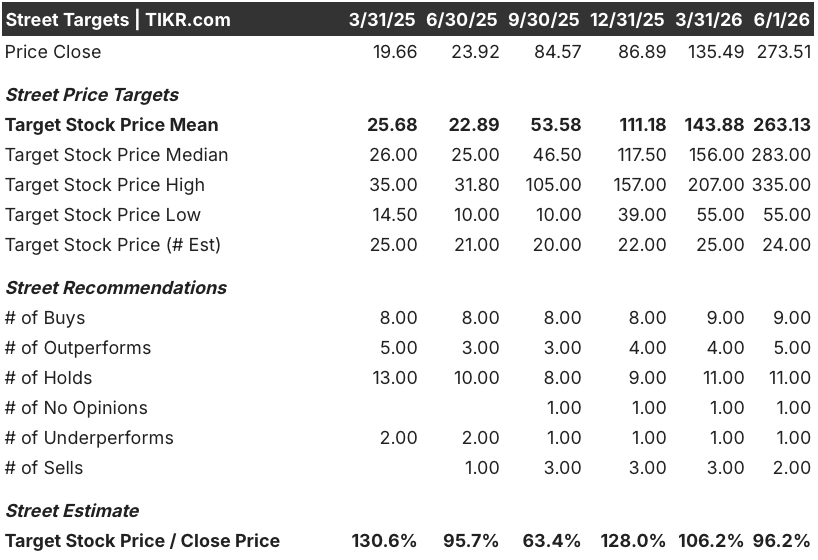

- Mittleres Kursziel: $263

- Höchstes Kursziel: $335

- Analystenkonsens: 9 Käufe / 5 Outperforms / 11 Holds / 1 Underperform / 2 Sells

- TIKR Modellziel (Dez. 2030): $842

Bloom Energy-Aktie verdoppelt den Umsatz im 1. Quartal und überschreitet die eigene Wachstumsobergrenze

Bloom Energy(BE), ein in San Jose ansässiger Hersteller von Festoxid-Brennstoffzellensystemen, meldete am 28. April für das erste Quartal 2026 einen Umsatz von 751,1 Mio. US-Dollar und damit das erste Quartal mit einem Wachstum von mehr als 100 % im Jahresvergleich in der Geschichte des Unternehmens als Aktiengesellschaft.

Die Produktumsätze trugen zu diesem Ergebnis bei und erreichten ein Allzeithoch von 653,3 Mio. $, was einer Steigerung von 208,4 % gegenüber dem Vorjahr entspricht.

Die Aktie von Bloom Energy hatte sich im bisherigen Jahresverlauf bereits mehr als verdoppelt, doch das Ausmaß des Quartals erzwang eine Neukalibrierung in der gesamten Berichterstattung.

Mindestens sechs Brokerhäuser hoben noch am selben Tag, an dem die Ergebnisse veröffentlicht wurden, ihre Kursziele an, und das Unternehmen erhöhte seine Umsatzprognose für das Gesamtjahr 2026 von einer Spanne von 3,1 bis 3,3 Mrd. USD auf eine neue Spanne von 3,4 bis 3,8 Mrd. USD.

Die Anhebung der Prognose war nicht inkrementell.

In der Mitte entspricht die neue Spanne einem Umsatzwachstum von rund 80 % gegenüber dem Vorjahr, gegenüber einem früheren Mittelwert von rund 60 %.

Der Katalysator hinter der Beschleunigung ist strukturell und nicht konjunkturell bedingt.

Bloom setzt Brennstoffzellensysteme ein, um KI-Rechenzentren völlig unabhängig vom Stromnetz zu betreiben, und ersetzt Gasturbinen, Dieselgeneratoren und Batterieanlagen durch eine Lösung, die das Unternehmen als "100% Bloom" bezeichnet.

Am 13. April weitete Bloom seine Partnerschaft mit Oracle aus, um bis zu 2,8 Gigawatt Brennstoffzellenkapazität zu liefern. 1,2 Gigawatt sind bereits vertraglich vereinbart und werden derzeit eingesetzt.

Unabhängig davon kündigte Bloom am 21. Mai einen Vertrag über den Ausbau der KI-Infrastruktur von Nebius an, wobei ein erstes Projekt mit einer installierten Kapazität von 328 Megawatt noch in diesem Jahr in Betrieb genommen werden soll.

CEO K.R. Sridhar bezeichnete den Oracle-Deal nicht als einen isolierten Gewinn, sondern als einen Wendepunkt im Markt: "Wohin Oracle geht, dorthin bewegt sich auch der breitere Markt."

Sridhar ging noch weiter auf den Wettbewerbsgraben ein und sagte in der Telefonkonferenz zum 1. Quartal 2026: "Ihre Lieferungen für aktuelle Aufträge kommen erst 2029 oder später an, unabhängig von den Bedürfnissen der Kunden. Wir liefern in diesem oder im nächsten Jahr oder wann immer der Kunde bereit ist."

Das Servicegeschäft ist ebenfalls im Aufwind, mit einem Serviceumsatz von 61,9 Millionen US-Dollar im ersten Quartal, der im Jahresvergleich um 15,6 % gestiegen ist, und einer Servicemarge von 18 %, die im Vergleich zum ersten Quartal des Vorjahres um 13 Prozentpunkte gestiegen ist.

Bloom beendete das erste Quartal mit insgesamt 2,52 Milliarden US-Dollar an Barmitteln.

Die Zielvorgaben der BE-Analysten steigen, hinken aber immer noch dem sich vollziehenden fundamentalen Wandel hinterher

Das Q1-Ergebnis war keine knappe Angelegenheit.

Die Aktie von Bloom Energy ging mit einer Konsenserwartung von 552 Mio. USD in die Gewinnzone; das Unternehmen erzielte 751,1 Mio. USD und übertraf damit die Erwartungen um mehr als 36 %.

Die Reaktion der Wall Street kam prompt: Mizuho erhöhte sein Kursziel von 110 $ auf 285 $, Morgan Stanley von 184 $ auf 310 $, RBC von 143 $ auf 335 $ und BMO von 188 $ auf 279 $, und das alles in den Tagen nach der Veröffentlichung der Zahlen.

Nach dieser Flut von Heraufstufungen liegt das durchschnittliche Kursziel der Analysten immer noch bei 263 $ und damit unter dem aktuellen Kurs von 274 $.

Die Konsensverteilung spiegelt eine ungelöste Meinungsverschiedenheit wider: 9 Käufe, 5 Outperforms, 11 Holds, 1 Underperform und 2 Sells, wobei 24 Analysten die Aktie am 1. Juni beobachteten.

Die "Holds" und "Sells" sind kein Bewertungsargument, sondern ein Glaubwürdigkeitsargument: ob der Umsatz in dieser Größenordnung dauerhaft ist oder in ein enges Fenster von Hyperscaler-Capex vorverlegt wird.

Die Daten in der Tabelle der tatsächlichen und geschätzten Umsätze beantworten diese Frage direkt.

Der Konsens prognostiziert für Q2 2026 einen Umsatz von ca. 820 Mio. USD, was einem Anstieg von ca. 103 % gegenüber dem Vorjahr entspricht.

Für das dritte Quartal 2026 wird dann ein Umsatzwachstum von etwa 79 % und für das vierte Quartal 2026 von etwa 51 % erwartet, was auf einen Umsatz für das Gesamtjahr 2026 in der Mitte von etwa 3,6 Mrd. $ hinweist.

Für den Zeitraum bis 2027 wird ein Umsatz von etwa 1,15 Mrd. USD im ersten Quartal 2027 und von etwa 1,3 Mrd. USD im zweiten Quartal 2027 erwartet, was einem Wachstum von etwa 53 % bzw. 60 % entspricht.

Die EBITDA-Margen sollen von ca. 19 % im ersten Quartal 2026 auf ca. 23 % bis 24 % Ende 2026 und Anfang 2027 steigen, was den operativen Leverage widerspiegelt, auf den das Management von Bloom in der Telefonkonferenz zum ersten Quartal hingewiesen hat.

JP Morgan bezeichnete in seiner Reaktion auf das erste Quartal die Anhebung der Prognose für das Gesamtjahr als "keinen Tippfehler" und hob die "Hebelwirkung der Marge bei fortgesetzter Skalierung des Geschäfts" hervor.

Ein Unternehmen, das dreistellige Umsatzzuwächse mit einer bestätigten Hyperscaler-Pipeline, dauerhafte Service-Renteneinnahmen und wachsende Margen auf einer Plattform generiert, mit der sein größter Konkurrent in Bezug auf die Liefergeschwindigkeit nicht mithalten kann - die BE-Aktie scheint bei den aktuellen Preisen angesichts des langfristigen Cashflow-Bildes, das diese Entwicklung impliziert, unterbewertet.

Bloom Energy übertrifft Plug Power beim Umsatz um mehr als 5 zu 1 und die Lücke wird immer größer

Bloom Energy erwirtschaftete im ersten Quartal 2026 einen Umsatz von 750 Mio. USD, während Plug Power(PLUG) im selben Quartal 140 Mio. USD erwirtschaftete - ein Abstand von mehr als dem Fünffachen bei der gleichen Kernkennzahl bei zwei Unternehmen, die beide als saubere Vor-Ort-Energielösungen positioniert sind.

Dieser Abstand verringert sich bei den Zukunftsprognosen nicht: Der Konsens geht davon aus, dass der Umsatz von Bloom Energy im vierten Quartal 2026 bei etwa 1,17 Mrd. USD liegen wird, während Plug Power im selben Quartal etwa 280 Mio. USD erreichen dürfte, so dass das Verhältnis bis zum Jahresende über 4 zu 1 liegt.

Bis zum 2. Quartal 2027 liegt der geschätzte Umsatz von Bloom Energy mit rund 1,30 Mrd. $ etwa sechseinhalb Mal so hoch wie der geschätzte Umsatz von Plug Power mit rund 200 Mio. $, was bedeutet, dass sich der absolute Dollarabstand zwischen den beiden Unternehmen weiter vergrößert, auch wenn beide Unternehmen voraussichtlich wachsen werden.

Ist die Aktie von Bloom Energy im Jahr 2026 unterbewertet? Der Mid-Case-Wert von TIKR in Höhe von 842 $ liegt weit über dem aktuellen Konsens der Börse

Der Basisfall von TIKR bewertet Bloom Energy bis Dezember 2030 mit ca. 842 $, was eine Gesamtrendite von ca. 208 % gegenüber dem aktuellen Kurs von ca. 274 $ oder ca. 28 % auf Jahresbasis über viereinhalb Jahre bedeutet.

Wenn Bloom seine Mid-Case-Annahmen erfüllt, einschließlich einer durchschnittlichen Umsatzsteigerung von etwa 25 % bis 2035 und einer Nettogewinnspanne von etwa 25 %, erreicht die Aktie bis Dezember 2034 etwa 1.009 $ und erzielt eine Gesamtrendite von etwa 269 % bei einem IRR von etwa 16 %.

Wenn die Umsetzung nicht gelingt und der niedrige Fall vorherrscht, etwa 23 % Umsatz-CAGR und etwa 22 % Nettogewinnspannen, ergibt das Modell einen Kurs von etwa 645 $ im Jahr 2035 und eine Gesamtrendite von etwa 136 % bei etwa 10 % auf Jahresbasis.

Wenn sich der Ausbau der KI-Infrastruktur über die aktuellen Prognosen hinaus beschleunigt und Bloom schneller Anteile erobert als modelliert, ergibt sich im High Case bis Dezember 2035 ein Kurs von etwa 1.528 $ und eine Gesamtrendite von etwa 459 % bei einem IRR von etwa 22 %.

Der mittlere IRR von etwa 16 % auf Jahresbasis liegt deutlich über den meisten Aktienhürden, selbst nach einem Kursanstieg der BE-Aktie von 225 % im letzten Jahr, da die Annahme des TIKR-Modells für die CAGR des Umsatzes von etwa 25 % konservativ ist im Vergleich zu dem tatsächlichen Wachstum von 130 %, das Bloom gerade gemeldet hat, und dem mittleren Wert der derzeit geltenden Prognose von 80 % für das Gesamtjahr.

Ist die Bloom Energy-Aktie im Moment ein Kauf?

Die Bloom Energy-Aktie verzeichnete im ersten Quartal einen Umsatz von 751,1 Mio. USD, was einem Anstieg von 130,4 % gegenüber dem Vorjahr entspricht, und hob seine Umsatzprognose für das Gesamtjahr 2026 auf etwa 80 % Wachstum an.

Das Mid-Case-Modell von TIKR sieht bis Dezember 2030 einen Wert von ca. 842 $ vor, was eine Gesamtrendite von ca. 208 % gegenüber dem aktuellen Niveau bedeutet.

Die Schlüsselvariable ist, ob die Geschwindigkeit der Hyperscaler-Verträge weiterhin höher ist als die der Netzalternativen.

Was ist das Kursziel für die BE-Aktie?

Das mittlere Kursziel für die BE-Aktie liegt bei etwa 263 $, das höchste Ziel bei 335 $ (Stand: 1. Juni 2026). Das Mid-Case-Modell von TIKR prognostiziert etwa 842 $ bis Dezember 2030.

Die Spanne zwischen dem Mittelwert auf der Straße und dem langfristigen Ziel von TIKR spiegelt die Uneinigkeit nicht über die aktuellen Ergebnisse von Bloom wider, sondern darüber, ob der Ausbau der künstlichen Intelligenz dauerhaft genug ist, um bis zum Ende des Jahrzehnts eine CAGR von 25 % zu erzielen.

Sollten Sie in Bloom Energy Corporation investieren?

Die einzige Möglichkeit, das herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von Bloom Energy Corporation auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um Bloom Energy Corporation zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der BE-Aktie auf TIKR → kostenlos