Wichtige Daten zur Marvell Technologies-Aktie

- 52-Wochen-Spanne: $61 bis $225

- Aktueller Kurs: $219

- Mittleres Kursziel: $223

- Höchstes Kursziel: $300

- Analysten-Konsens: 31 Käufe, 8 Outperforms, 5 Holds, 1 Underperform, 1 Sell

- TIKR Modellziel (Jan. 2031): $490

Die Marvell Technology-Aktie hat ihre Umsatzprognose für das Geschäftsjahr 28 in einem einzigen Quartal um 1,5 Milliarden Dollar angehoben

Marvell Technology(MRVL) meldete im Anschluss an seine Gewinnmitteilung vom 27. Mai einen Rekordumsatz von 2,42 Mrd. US-Dollar für das erste Quartal des Geschäftsjahres 2017 und übertraf damit die Schätzungen der Analysten von 2,40 Mrd. US-Dollar und wuchs im Jahresvergleich um 28 %.

CEO Matt Murphy prognostizierte für das zweite Quartal einen Umsatz von ca. 2,70 Mrd. $, plus oder minus 5 %, und lag damit über dem damaligen Analystenkonsens von 2,60 Mrd. $.

Das Unternehmen erwartet nun, dass der Umsatz im GJ2027 im Vergleich zum Vorjahr um etwa 40 % auf fast 11,5 Mrd. USD ansteigen wird, gegenüber einer früheren Prognose von etwa 30 % Wachstum.

Die Prognose für das Geschäftsjahr 2028 wurde auf ca. 16,5 Mrd. US-Dollar angehoben, was einer Erhöhung um 1,5 Mrd. US-Dollar gegenüber der erst ein Quartal zuvor abgegebenen Prognose entspricht.

Der Umsatz mit Rechenzentren erreichte im ersten Quartal 1,83 Milliarden US-Dollar, was 76 % des Gesamtumsatzes des Unternehmens ausmacht und im Vergleich zum Vorjahr um 27 % gestiegen ist.

Murphy nannte sogar "außergewöhnliche Buchungen im Zusammenhang mit KI" als Haupttreiber, wobei kundenspezifisches Silizium, optische Verbindungen und Ethernet-Switching allesamt zu dieser Steigerung beitrugen.

Die Aktie von Marvell Technology ist zu einem Proxy für den Investitionszyklus von Hyperscalern geworden, da das Unternehmen mit allen fünf großen US-Hyperscalern aktive Verträge für kundenspezifisches Silizium hat.

Das Interconnect-Geschäft, das optische Hochgeschwindigkeitsprodukte für KI-Netzwerke in Rechenzentren umfasst, soll nun im GJ 2027 um mehr als 70 % wachsen, gegenüber einer vorherigen Erwartung von 50 %.

Murphy erklärte in der Telefonkonferenz für das 1. Quartal 2027: "Wir haben kundenspezifische Aufträge für alle US-Hyperscaler."

Marvell schloss im ersten Quartal die Akquisitionen von Celestial AI und XConn ab und erweiterte damit seine Silizium-Photonik-Plattform und seine Scale-up-Netzwerkfähigkeiten.

Das Unternehmen kündigte außerdem eine erweiterte NVIDIA-Partnerschaft an, die sich auf drei Säulen stützt: Zusammenarbeit im Bereich der Silizium-Photonik, NVLink Fusion-Integration für die Interoperabilität kundenspezifischer Chips und AI-RAN-Infrastruktur, die 5G-Workloads mit NVIDIA GPU-Computing kombiniert.

Der Umsatz mit Scale-Out-Switches wird im GJ2027 voraussichtlich 600 Millionen US-Dollar übersteigen und sich damit gegenüber dem GJ2026 verdoppeln, wobei für das GJ2028 ein Jahresumsatz von mehr als 1 Milliarde US-Dollar in Aussicht gestellt wird.

Der Umsatz mit kundenspezifischen Siliziumprodukten wird im GJ2027 um mehr als 20 % wachsen und sich im GJ2028 gegenüber dem Vorjahr mehr als verdoppeln.

Murphy strebt an, dass das kundenspezifische Geschäft bis zum GJ 2029 einen Umsatz von über 10 Mrd. USD erzielt.

Warum die Analysten von MRVL ihre Ziele nach den Gewinnen angehoben haben, aber der Mittelwert den Anstieg immer noch unterschätzt

Die Konsensüberzeugung für die Marvell Technology-Aktie ist ungewöhnlich fest: 31 "Buy"-Ratings und 8 "Outperform"-Ratings von 41 Analysten stehen nur 5 "Hold"-Ratings und 2 "Cautious"-Ratings gegenüber.

Mindestens zwölf Brokerhäuser haben ihre Kursziele nach den Q1-Ergebnissen angehoben, wobei die einzelnen Ziele zwischen 200 $ bei TD Cowen und 275 $ bei Benchmark und Needham liegen.

Das durchschnittliche Kursziel von 223 $ impliziert nur ein bescheidenes Aufwärtspotenzial gegenüber dem aktuellen Kurs, was das Ausmaß der nun in der Prognose verankerten Umsatzbeschleunigung unterschätzt.

Die Konsensschätzungen gehen davon aus, dass der Umsatz im 2. Quartal des Geschäftsjahres 2017 bei etwa 2,70 Mrd. $ liegen wird, was einem Wachstum von etwa 35 % gegenüber dem Vorjahr entspricht und sich gegenüber den 28 % im 1. Quartal beschleunigt.

Es wird erwartet, dass das vierteljährliche Umsatzwachstum im 3. und 4. Quartal mindestens 10 % beträgt, wobei das Management bis zum 3. Quartal einen vierteljährlichen Umsatz von ca. 3 Mrd. USD anstrebt, was ein Quartal über dem vorherigen Ausblick liegt.

Mit Blick auf das Geschäftsjahr 2028 rechnen die Analysten mit einem vierteljährlichen Umsatz von etwa 3,35 Mrd. USD im ersten Quartal und etwa 3,93 Mrd. USD im dritten Quartal, was einem Wachstum von etwa 51 % bzw. 46 % gegenüber dem Vorjahr in diesen Zeiträumen entspricht.

J.P. Morgan merkte nach den Ergebnissen an, dass Marvell bei den Prognosen für das Geschäftsjahr 2028 sehr konservativ" sei, und verwies auf die festen Pläne für das nächste Tier-1-Programm für kundenspezifische Chips, das im nächsten Geschäftsjahr in die Massenproduktion geht.

Das Hauptrisiko, das die vorsichtigen Prognosen stützt, ist die Konzentration: Die Umsätze mit kundenspezifischem Silizium sind weiterhin an die Kadenz einer kleinen Anzahl von Hyperscaler-Programmen gebunden, und der Wettbewerbsdruck von Broadcom und potenziellen Neueinsteigern auf dem ASIC-Markt erhöht das Ausführungsrisiko.

Mit einem Umsatz von ca. 11,5 Mrd. USD im GJ2027, ca. 16,5 Mrd. USD im GJ2028 und einem Ziel von über 10 Mrd. USD im GJ2029 allein für das kundenspezifische Geschäft übersteigt die Umsatzsteigerung, die die Managementprognose impliziert, das durchschnittliche Preisziel von 223 USD.

MRVL-Umsatzwachstum hinkt Broadcom heute hinterher, aber die Lücke bei kundenspezifischem Silizium schließt sich schnell

Broadcom(AVGO) ist nach wie vor der führende Anbieter von kundenspezifischem KI-Silizium mit einem Quartalsumsatz von 22,12 Mrd. USD im Quartal, das im April 2026 endete, gegenüber 2,42 Mrd. USD von Marvell Technology im gleichen Zeitraum.

Advanced Micro Devices(AMD) verzeichnete im selben Quartal einen Quartalsumsatz von 9,92 Mrd. US-Dollar, was auf die GPU-getriebene Beschleunigung von Rechenzentren zurückzuführen ist, aber auch auf einen grundlegend anderen Produktmix als Marvells Interconnect- und ASIC-Geschäft.

Die Konsensschätzungen gehen davon aus, dass die Marvell Technology-Aktie im Juli 2026 einen Quartalsumsatz von etwa 2,70 Milliarden US-Dollar erzielen wird, was einem Wachstum von etwa 34 % gegenüber dem Vorjahreswert von 2,01 Milliarden US-Dollar im Juli 2025 entspricht.

AMD wird für dasselbe Quartal auf etwa 11,28 Mrd. US-Dollar geschätzt, während Broadcom etwa 28,47 Mrd. US-Dollar erreichen soll, wobei beide Unternehmen eine reifere Position im aktuellen KI-Ausgabezyklus widerspiegeln.

Die Auswirkungen auf den Wettbewerb für MRVL sind strukturell: Broadcom hat seine Dominanz bei kundenspezifischem Silizium über ein Jahrzehnt von Hyperscaler-Engagements aufgebaut, und Marvell wendet jetzt mit allen fünf aktiv beteiligten US-Hyperscalern und einem neuen Tier-1-Programm, das im GJ 2028 in die Massenproduktion geht, das gleiche Konzept an.

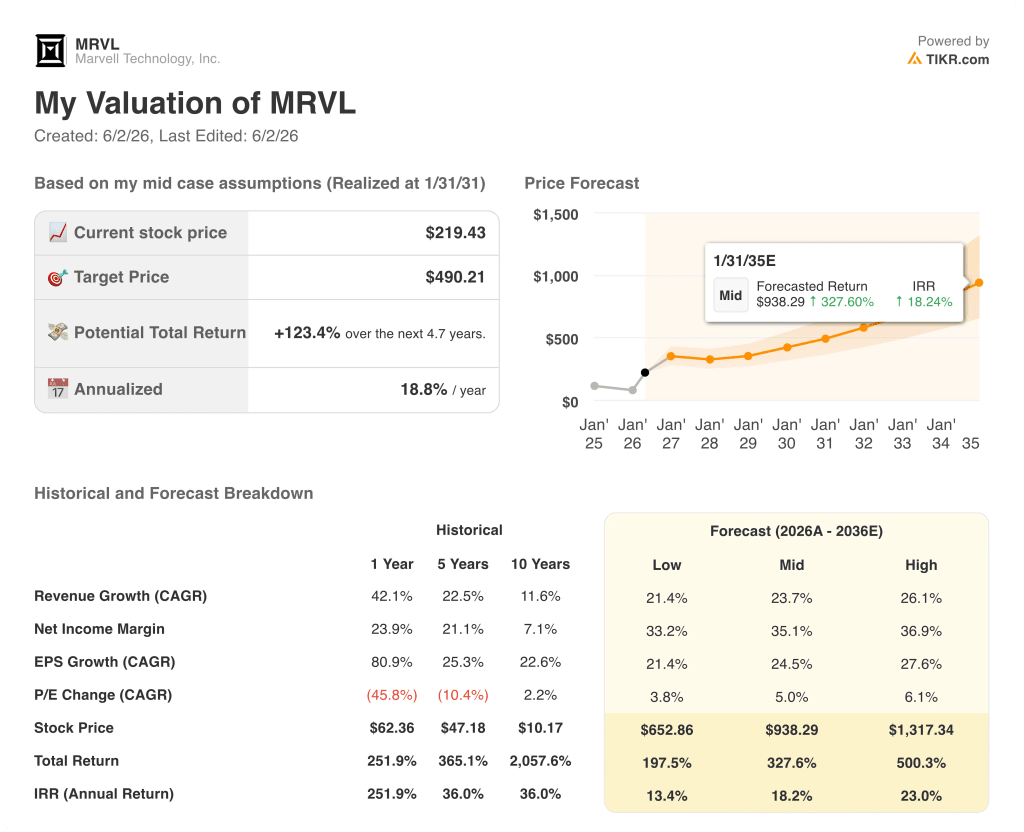

Ist die Marvell Technology-Aktie im Jahr 2026 unterbewertet? TIKR's $490 Mid-Case sagt, dass die Rampe noch Jahre laufen muss

Der Basisfall von TIKR bewertet Marvell Technology bis Januar 2031 mit ca. 490 $, was eine Gesamtrendite von ca. 123 % gegenüber dem aktuellen Kurs von 219 $ oder ca. 19 % auf Jahresbasis über einen Zeitraum von ca. 4,7 Jahren bedeutet.

Wenn Marvell bis zum Geschäftsjahr 2036 eine Umsatzwachstumsrate von ca. 26 % beibehält und gleichzeitig die Nettogewinnmargen in Richtung von ca. 37 % ausbaut, deutet das TIKR-High-Case-Modell auf einen Aktienkurs von ca. 1.317 $ und eine annualisierte Rendite von ca. 23 % hin.

Wenn sich das Wachstum auf eine Umsatzwachstumsrate von ca. 21 % abschwächt und sich die Nettogewinnspannen bei ca. 33 % einpendeln, ergibt der TIKR Low Case einen Aktienkurs von ca. 653 $ und eine IRR von ca. 13 %.

Der mittlere Fall geht von einer Umsatzwachstumsrate von ca. 24 % und Nettogewinnmargen von ca. 35 % aus, beides konservativ im Vergleich zu den bereits veröffentlichten Prognosen für die Geschäftsjahre 2027 und 2028.

Mit einem Kurs von 219 USD ist die Aktie von Marvell Technology nicht für ein Szenario geeignet, in dem das kundenspezifische Geschäft bis zum GJ 2029 einen Wert von 10 Mrd. USD erreicht und das Interconnect-Geschäft über mehrere Jahre hinweg über dem Cloud-CapEx-Wachstum liegt.

Ist die Aktie von Marvell Technology jetzt ein Kauf?

Einundvierzig Analysten bewerten MRVL, davon 31 mit "Kaufen" und 8 mit "Outperforms". Das mittlere Kursziel von 223 $ liegt nahe am aktuellen Kurs, aber das Mid-Case-Modell von TIKR weist auf etwa 490 $ bis Januar 2031 hin, was eine annualisierte Rendite von etwa 19 % bedeutet.

Die kurzfristige Bewertungsdebatte ist real, aber der mehrjährige Umsatzanstieg durch kundenspezifisches Silizium und Interconnect, der für das Geschäftsjahr 2028 auf ca. 16,5 Mrd. USD geschätzt wird, bietet langfristigen Anlegern eine stichhaltige These.

Was sagen die Analysten zur Marvell Technology-Aktie?

Neununddreißig von einundvierzig Analysten, die MRVL beobachten, stufen die Aktie mit "Buy" oder "Outperform" ein, mit einem mittleren Kursziel von 223 $ und einem hohen Kursziel von 300 $.

Nach den Q1 FY2027 Ergebnissen haben mindestens zwölf Brokerhäuser ihre Kursziele erhöht, wobei Benchmark und Needham $275 erreichten.

Die primäre Hausse-These konzentriert sich auf die Beschleunigung von kundenspezifischem Silizium, die Dominanz von Verbindungen in KI-Rechenzentren und ein neues Tier-1-Chip-Programm, das im GJ2028 in die Massenproduktion geht.

Sollten Sie in Marvell Technology, Inc. investieren?

Die einzige Möglichkeit, dies herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Marvell Technology-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um Marvell Technology, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der MRVL-Aktie auf TIKR → kostenlos