Wichtige Daten zur ICON-Aktie

- Aktueller Kurs: ~$138 (1. Juni 2026)

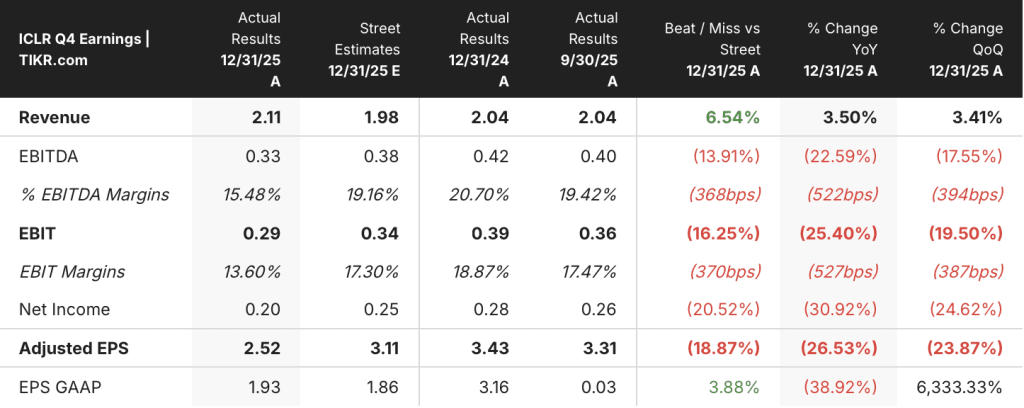

- Q4 2025 Umsatz: $2.1B, +3.5% YoY (schlägt Street um 6.5%)

- Q4 2025 Bereinigtes EPS: $2,52, verfehlt Street-Schätzung von $3,11

- Q4 2025 Nettobuchungen: $2,9 Mrd., +19% gegenüber dem Vorjahr; Book-to-Bill 1,36x

- GJ 2025 Bereinigtes EPS: $12,53 gegenüber $13,37 im GJ 2024

- Umsatzprognose 2026: $7,85B bis $8,15B; bereinigtes EPS $10 bis $11

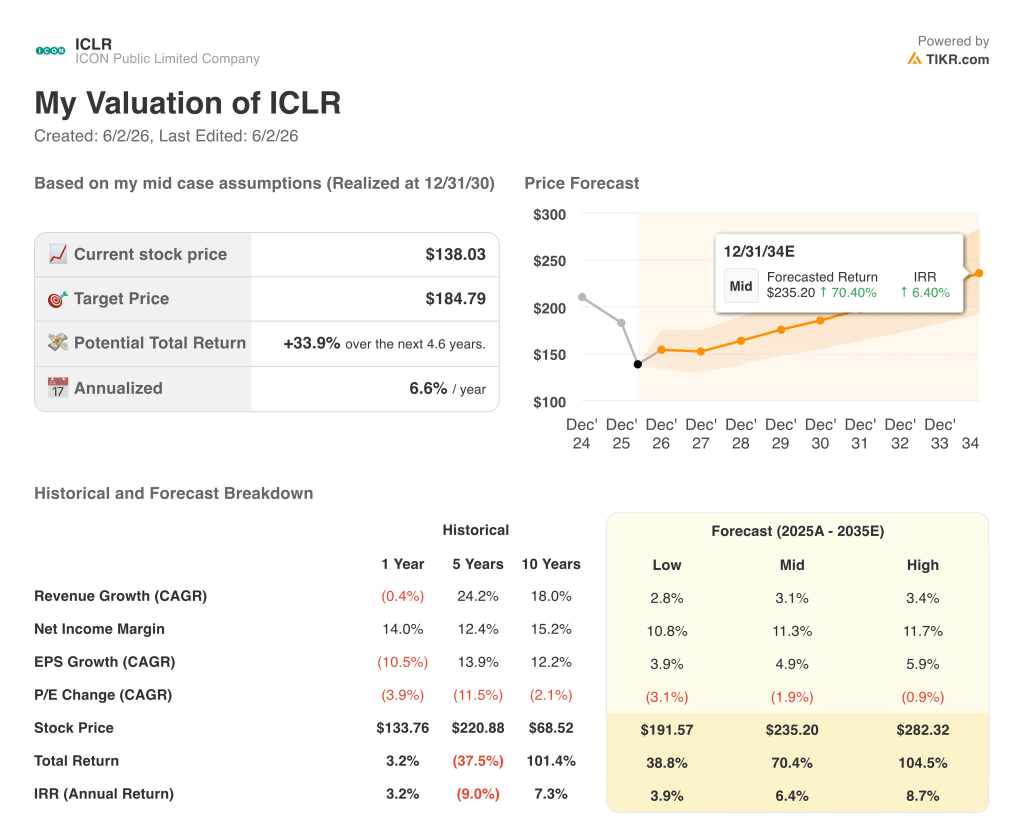

- TIKR-Modell-Kursziel (Dezember 2030): ~$185

- Implizites Aufwärtspotenzial: ~34%

ICON-Aktie: Abschluss der Buchhaltungsuntersuchung mit Wendepunkt in den Buchungen

ICON Public Limited Company(ICLR) lieferte am 28. Mai die Ergebnisse für das vierte Quartal 2025, die gleichzeitig das schädlichste Kapitel in der jüngeren Geschichte des Unternehmens abschlossen und eine echte Geschäftsdynamik offenbarten, die der Markt zu sehr abgelenkt hatte, um sie vollständig zu bewerten.

Die Nachricht, auf die die Anleger seit Oktober 2025 gewartet hatten, traf zuerst ein: Die unabhängige Untersuchung des Prüfungsausschusses kam zu dem Schluss, dass bei den Einnahmen aus klinischen Dienstleistungen zwischen dem dritten Quartal 2023 und dem vierten Quartal 2024 unsachgemäße zeitliche Anpassungen vorgenommen wurden, die zu einer Überbewertung von insgesamt 65 Millionen US-Dollar im Jahr 2023 und 93 Millionen US-Dollar im Jahr 2024 führten.

Die Geschäftsleitung war vorsichtig bei der Beschreibung des Umfangs: Die Probleme betrafen den Zeitpunkt der Umsatzrealisierung, nicht die Höhe, und hatten keine Auswirkungen auf die ausgewiesenen Cashflows oder auf die Kunden.

Der Vorstandsvorsitzende Barry Balfe erklärte auf der Telefonkonferenz für das vierte Quartal , dass "umfangreiche Maßnahmen ergriffen wurden, um die Richtigkeit unserer Abschlüsse zu gewährleisten, und dass wir einen umfassenden Plan zur Behebung der Probleme umsetzen", wobei er die Behebung der Probleme direkt mit vier Bereichen in Verbindung brachte: organisatorische und personelle Veränderungen, überarbeitete Richtlinien zur Umsatzrealisierung, Schulungen und verbesserte Kontrollen für manuelle Anpassungen.

Die Beendigung der Untersuchung beseitigt den wichtigsten strukturellen Überhang für die ICON-Aktie, und die darunter liegende kommerzielle Leistung im vierten Quartal zeigt, dass die operative Erholung bereits im Gange ist.

Die Nettobuchungen erreichten im Quartal 2,9 Mrd. USD, ein Anstieg von 19 % gegenüber dem Vorjahr, mit einem Book-to-Bill von 1,36x und deutlich reduzierten Stornierungen von 365 Mio. USD, was einen deutlichen Rückgang gegenüber den hohen Werten in Q2 und Q3 2025 darstellt.

Die Gewinnraten in der Biotechnologie, eine persönliche Priorität, die Balfe in früheren Gesprächen als unterdurchschnittlich bezeichnet hatte, verzeichneten im vierten Quartal eine Verbesserung um fünf Punkte und hielten sich bis ins erste Quartal 2026, was auf organisatorische Veränderungen zurückzuführen ist, darunter dedizierte Mitarbeiter für Projektmanagement, medizinische Angelegenheiten und Studienbeginn für Biotechnologiekunden.

Neben der Beilegung der Untersuchung schloss ICON die Veräußerung von Symphony Health an HealthVerity ab, passte seinen Auftragsbestand an, um Echtzeit-Stornierungen statt nur formaler Kündigungen widerzuspiegeln, und nahm eine Anpassung des Auftragsbestands in Höhe von 3,9 Mrd. USD vor, die in erster Linie auf Aufträge aus dem Jahr 2023 und früher zurückzuführen ist, deren Durchführung nicht mehr erwartet wurde.

ICONs Gewinn- und Verlustrechnung zeigt das volle Gewicht des Margenresets

Der Umsatz in den acht Quartalen, die in der Gewinn- und Verlustrechnung sichtbar sind, zeigt eine Talsohle und eine teilweise Erholung: Nach dem Erreichen von 2,09 Mrd. $ im ersten Quartal 2024 sank der Umsatz auf 2,00 Mrd. $ im ersten Quartal 2025, bevor er sich im vierten Quartal 2025 auf 2,19 Mrd. $ erholte, was einem Anstieg von 6,2 % gegenüber dem Vorjahr im letzten Quartal entspricht.

Die Verschlechterung der Kostenstruktur ist noch ausgeprägter: Die Herstellungskosten stiegen von 1,43 Mrd. $ im 4. Quartal 2024 auf 1,69 Mrd. $ im 4. Quartal 2025 und drückten die Bruttomarge in einem einzigen Jahr von 30,7 % auf 22,9 %.

Das Betriebsergebnis sank von 380 Mio. USD im 4. Quartal 2024 auf 230 Mio. USD im 4. Quartal 2025, wobei die Betriebsmarge von 18,7 % auf 10,5 % zurückging, was die kombinierte Auswirkung der Verschiebung des Produktmixes, der über 50 Mio. USD teuren Kostenanpassung und der negativen operativen Hebelwirkung bei einer sequenziell stabilen Umsatzrendite widerspiegelt.

Das Management prognostiziert ausdrücklich eine Margenverbesserung bis 2026, da sich der Pass-Through-Mix normalisiert und die kommerzielle Dynamik den direkten Gebührenbeitrag wieder aufbaut, wobei die Bruttomarge von 22,9 % im vierten Quartal eher als Tiefpunkt in einem Quartal denn als neues strukturelles Niveau betrachtet wird.

Ist die ICON-Aktie zum aktuellen Preis unterbewertet?

Der Basisfall von TIKR bewertet die ICON Public Limited Company bis Dezember 2030 mit ca. $185, was eine Gesamtrendite von ca. 34% vom aktuellen Preis von $138 oder ca. 7% auf Jahresbasis über die nächsten 4,5 Jahre bedeutet.

Das mittlere Szenario des TIKR-Modells geht von einer Kompression des KGV-Multiplikators von etwa 1,9 % pro Jahr während des Prognosezeitraums aus, was bedeutet, dass die Basisrenditen allein durch das Ertragswachstum bestimmt werden, wobei der Markt im Laufe der Zeit einen niedrigeren Multiplikator zuweisen dürfte, anstatt die Aktie höher zu bewerten.

Wenn die Dynamik der Buchungen im Jahr 2026 anhält und sich die direkten Gebühreneinnahmen wie prognostiziert erholen, deutet der niedrige Fall von TIKR auf einen Aktienkurs von ca. 192 $ hin, was eine Gesamtrendite von ca. 39 % oder ca. 4 % auf Jahresbasis bedeutet: ein Szenario, in dem der kurzfristige Margendruck anhält, aber die kommerzielle Zugkraft nicht weiter abnimmt.

Wenn die Gewinnraten in der Biotechnologie weiterhin über dem Niveau des vierten Quartals liegen, sich der Mix der Direktgebühren schneller verbessert als in der Mitte der Prognose angenommen und das Management die Kosteneffizienzziele bis 2026 umsetzt, prognostiziert das TIKR-High-Case-Szenario einen Kurs von ca. 282 $, was einer Gesamtrendite von ca. 105 % oder ca. 9 % auf Jahresbasis entspricht: ein Szenario, das sowohl eine Erholung der Erträge als auch eine gewisse Stabilisierung des Multiple voraussetzt.=

Wie hat ICON plc in Q4 2025 abgeschnitten?

ICON meldete für Q4 2025 ein bereinigtes EPS von $2,52 und verfehlte damit die Schätzung der Straße von $3,11, was auf eine Anpassung der Kosten um $50 Millionen im Zusammenhang mit der Bereinigung der Buchhaltungsuntersuchung des Unternehmens zurückzuführen ist.

Der Umsatz von 2,1 Mrd. USD übertraf den Konsens von 1,98 Mrd. USD um 6,5 %, vor allem aufgrund von Pass-Through-Umsätzen, die die Erwartungen um mehr als 150 Mio. USD übertrafen.

Die Nettobuchungen in Höhe von 2,9 Mrd. US-Dollar stiegen im Jahresvergleich um 19 % mit einem Book-to-Bill-Verhältnis von 1,36x, dem stärksten kommerziellen Leistungsindikator des Quartals.

Das Management prognostiziert für das Jahr 2026 einen bereinigten Gewinn pro Aktie von 10 bis 11 US-Dollar, wobei erwartet wird, dass sich die Marge im Laufe des Jahres sequentiell verbessern wird.

Sollten Sie in ICON Public Limited Company investieren?

Die einzige Möglichkeit, dies herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die ICON Public Limited Company-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um ICON Public Limited Company zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der ICLR-Aktie auf TIKR → kostenlos