eBay Inc. (NASDAQ: EBAY) hat sich nach einem volatilen Jahr wieder in Richtung der mittleren 80er Jahre erholt. Das Unternehmen erzielt weiterhin hohe Gewinnspannen, einen zuverlässigen Cashflow und stetige Verbesserungen in seinen Schwerpunktkategorien. Obwohl das Geschäft stabil ist, bleibt das Umsatzwachstum bescheiden, was die Erwartungen der Analysten für die nächsten Jahre begrenzt.

Kürzlich hat eBay erneut das Interesse der Anleger geweckt, nachdem das Unternehmen KI-gestützte Tools für die Erstellung von Angeboten eingeführt hat, die Verkäufern helfen, optimierte Beschreibungen und Bilder zu erstellen. Außerdem hat das Unternehmen die Authentifizierungsdienste für Luxusgüter und Sammlerstücke erweitert, was das Vertrauen stärkt und die Positionierung des Unternehmens in höherwertigen Kategorien festigt. Diese Maßnahmen zeigen, dass eBay aktiv an der Modernisierung der Plattform arbeitet, um sowohl die Qualität als auch die langfristige Bindung der Nutzer zu verbessern.

In diesem Artikel wird untersucht, wo eBay nach Meinung der Wall Street-Analysten im Jahr 2027 stehen könnte. Wir haben Konsens-Kursziele und Bewertungsmodelle untersucht, um den potenziellen Weg der Aktie zu skizzieren. Diese Zahlen spiegeln die Erwartungen der Analysten und nicht die Prognosen der TIKR wider.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Analysten-Kursziele deuten auf mäßiges Aufwärtspotenzial hin

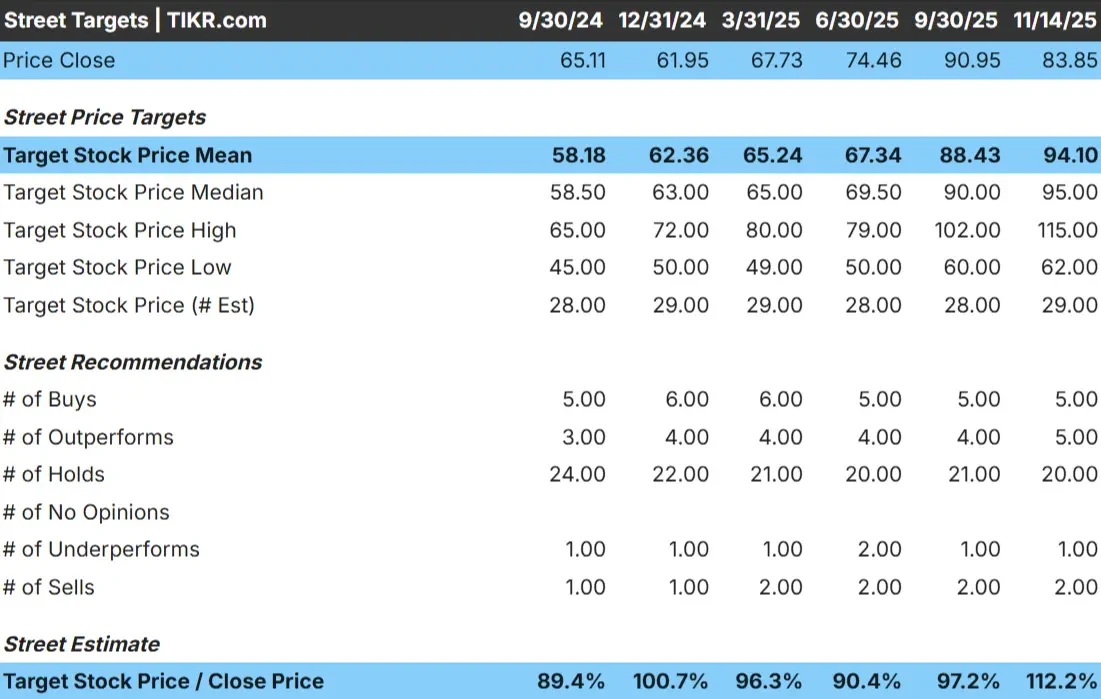

eBay wird heute für rund 84 $/Aktie gehandelt. Das jüngste durchschnittliche Kursziel der Analysten liegt bei 94 $/Aktie, was bei gleichbleibenden Erwartungen einen Aufwärtstrend von etwa 12 % erwarten lässt. Die Prognosen sind nach wie vor sehr unterschiedlich:

- Höchste Schätzung: ~$115/Aktie

- Niedrige Schätzung: ~$62/Aktie

- Mittleres Kursziel: ~$95/Aktie

- Bewertungen: 5 Kaufen, 5 Outperforms, 20 Halten, 1 Underperforms, 2 Verkaufen

Die Analysten sehen ein gewisses Potenzial für Kursgewinne, aber die große Anzahl von "Hold"-Bewertungen zeigt, dass die Überzeugung begrenzt bleibt. Die Anleger sehen in der Aktie eher eine stetige Entwicklung als eine große Wachstumschance. Ein Aufwärtstrend ist möglich, wenn das Unternehmen eine sauberere Ausführung, eine stärkere Käuferaktivität oder eine bessere Leistung in den einzelnen Kategorien erzielt, aber die Erwartungen bleiben bescheiden.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

eBay: Wachstumsaussichten und Bewertung

Die Fundamentaldaten des Unternehmens erscheinen auf der Grundlage der im Modell dargestellten Bewertungsparameter stabil:

- Der Umsatz wird bis 2027 voraussichtlich um 5,4% wachsen.

- Die operativen Margen werden voraussichtlich etwa 28,1% erreichen.

- Die Aktien werden zu einem impliziten 11,8-fachen Forward P E im Modell gehandelt.

- Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 11,8-fachen Forward P E nahe, dass eBay bis 2027 in der Nähe von $84/Aktie gehandelt werden könnte

- Das bedeutet eine Gesamtrendite von etwa 1% und einen annualisierten Gewinn von 0%.

Diese Zahlen deuten darauf hin, dass eBay weiterhin stetig wachsen kann, jedoch nicht in einem Tempo, das zu einer signifikanten Bewertungsexpansion führen wird. Die Aktie spiegelt bereits ihr derzeitiges Wachstumsprofil wider, was bedeutet, dass eine Aufwärtsentwicklung davon abhängt, ob das Unternehmen bessere GMV-Trends als erwartet erzielt oder ob es verstärkt Dienstleistungen mit höheren Margen anbietet.

Für Anleger ist eBay eher ein zuverlässiger Cashflow-Titel als eine hohe Wachstumschance. Die Erträge werden wahrscheinlich aus Dividenden und Rückkäufen kommen, es sei denn, das Management kann eine stärkere Umsatzdynamik freisetzen.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

eBay profitiert weiterhin von einem Geschäftsmodell, das eine konstante und gesunde Rentabilität aufweist. Das Unternehmen konzentriert sich weiterhin auf Kategorien, in denen es sich von anderen abheben kann, wie z. B. wiederaufbereitete Waren, Sammlerstücke und Luxusartikel. Authentifizierungsprogramme und KI-gestützte Listungstools verbessern das Vertrauen und die Effizienz, was dazu beiträgt, mehr seriöse Käufer und Verkäufer anzuziehen.

Diese Initiativen fördern eine höhere Qualität des Marktplatzes und vertiefen das Engagement in den wichtigsten Branchen. Für Anleger bedeutet dies, dass eBay auch ohne schnelles Wachstum über mehrere Hebel verfügt, die das Unternehmen stabilisieren und langfristig Cashflow generieren können.

Bärenfall: Langsames Wachstum und Wettbewerbsdruck

Trotz dieser Stärken bleiben die Wachstumsaussichten von eBay bescheiden. Die Aktivität der Käufer hat sich nicht wesentlich erholt, und die GMV-Trends schwanken weiterhin. Dies macht es für das Unternehmen schwierig, über ein mittleres einstelliges Wachstumsprofil hinaus zu expandieren, was das Potenzial für eine Bewertungsexpansion begrenzt.

Auch der Wettbewerb zwischen den E-Commerce- und Social-Commerce-Kanälen bleibt intensiv. Wenn eBay nicht in der Lage ist, beständige Fortschritte bei der Gewinnung von Käufern oder der Steigerung der Transaktionsaktivität zu erzielen, könnte die Aktie innerhalb einer bestimmten Bandbreite bleiben. Für die Anleger besteht das Risiko nicht darin, dass eBay zusammenbricht, sondern darin, dass das Unternehmen stetige, aber wenig inspirierende Renditen liefert.

Ausblick für 2027: Was könnte eBay wert sein?

Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 11,8-fachen Forward P E nahe, dass eBay bis 2027 bei 84 $/Aktie notieren könnte. Ausgehend vom heutigen Kurs von 84 $/Aktie bedeutet dies eine Gesamtrendite von etwa 1 % in den nächsten Jahren.

Dieser Ausblick spiegelt zwar Stabilität wider, zeigt aber auch, dass die Erwartungen bereits niedrig sind. eBay benötigt deutlichere Anzeichen für ein GMV-Wachstum, eine verbesserte Käuferaktivität oder eine höhere Akzeptanz seiner neuen Plattformfunktionen, um ein deutlicheres Wachstum zu erzielen. Ohne einen bedeutenden Katalysator werden die Renditen wahrscheinlich stetig, aber begrenzt sein.

Für Investoren bleibt eBay ein verlässlicher Cashflow generierender Marktplatz, aber eine stärkere Performance erfordert, dass das Unternehmen die heutigen konservativen Annahmen übertrifft. Die Umsetzung und Produktverbesserungen werden am wichtigsten sein.

KI-Compounder mit massivem Potenzial, das die Wall Street übersehen hat

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounders im Stillen KI in Produkte einbettet, die die Menschen bereits jeden Tag benutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>