Wichtigste Erkenntnisse:

- Eaton führt eine umfassende Wachstumstransformation durch, indem es strategische Erweiterungen von Rechenzentren, Kapazitätsinvestitionen und die transformative Boyd-Flüssigkühlungsübernahme in den Bereichen Elektrotechnik, Luft- und Raumfahrt und Industrie durchführt.

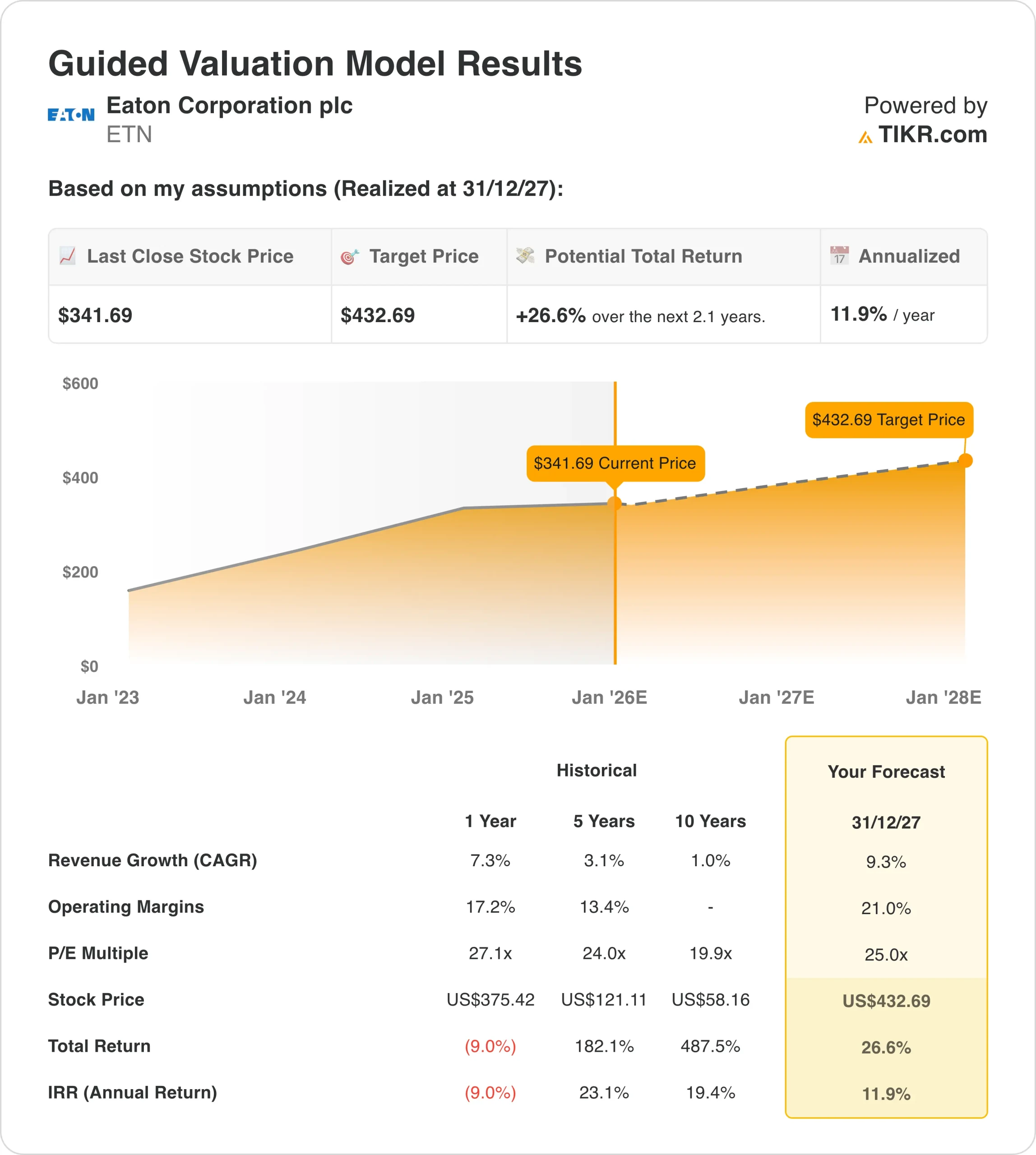

- Auf der Grundlage unserer Bewertungsannahmen könnte ETN bis Dezember 2027 einen Wert von 433 $/Aktie erreichen.

- Dies bedeutet eine Gesamtrendite von 27 % gegenüber dem heutigen Kurs von 342 $/Aktie und eine annualisierte Rendite von 12 % über die nächsten 2,1 Jahre.

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos)>>>

Die Eaton Corporation(ETN) setzt neue Maßstäbe im Bereich Energiemanagement durch strategische Technologieentwicklung und adressiert die Infrastruktur von Rechenzentren, Lösungen für die Flüssigkeitskühlung und elektrische Verteilungssysteme in den Bereichen Cloud, Energieversorgung und Luft- und Raumfahrt.

Eaton bedient Elektro- und Industriekunden auf der ganzen Welt durch seine diversifizierte Portfolio-Philosophie, die Stromverteilungs-, Stromqualitäts- und Energiemanagementlösungen umfasst.

Zu den Kernangeboten gehören Stromversorgungssysteme für Rechenzentren, Versorgungsinfrastruktur, Hydraulik für die Luft- und Raumfahrt sowie elektrische Geräte mit Lösungen vom Chip bis zum Netz. Dazu gehören die White-Space-Stromverteilung, die Gray-Space-Strominfrastruktur und die kürzlich erworbene Flüssigkühlungstechnologie.

Das führende Unternehmen im Bereich Power Management erzielte im 3. Quartal 2025 einen Umsatz von 7 Milliarden US-Dollar, wobei Electrical Americas ein organisches Wachstum von 9 % verzeichnete. Der Auftragsbestand von Electrical Americas wuchs im Jahresvergleich um 20 % auf einen Rekordwert von 12 Mrd. USD, während der Auftragseingang für Rechenzentren um 70 % und der Umsatz um 40 % gegenüber Q3 2024 zunahm.

Unter der Leitung von CEO Paulo Ruiz und CFO Olivier Leonetti, der Anfang 2025 zum Unternehmen stieß, zeigt Eaton eine starke Umsetzung der strategischen Initiativen.

- Das Unternehmen erzielte im dritten Quartal eine Segmentmarge von 25 %, ein Quartalsrekord, der um 70 Basispunkte über dem Vorjahreswert liegt.

- Electrical Americas erzielte eine operative Marge von 30,3 % und investierte gleichzeitig 1,25 Mrd. USD in die Kapazitätserweiterung von 12 Werken, um die noch nie dagewesene Nachfrage zu bedienen.

- ETN kündigte außerdem die Übernahme des Thermogeschäfts von Boyd, einem weltweit führenden Anbieter von Flüssigkeitskühlung für Rechenzentren, für 1,8 Milliarden US-Dollar an.

Die ETN-Aktie ging vor Jahrzehnten an die Börse und hat den Aktionären in den letzten 10 Jahren eine Rendite von über 500 % beschert.

Hier erfahren Sie, warum die Eaton-Aktie bis 2027 hohe Renditen bringen könnte, da das Unternehmen von den Megatrends der Elektrifizierung profitiert und gleichzeitig seine Lösungen für Rechenzentren in den verschiedensten globalen Einsatzgebieten skaliert.

Was das Modell für die Eaton-Aktie aussagt

Wir haben das Aufwärtspotenzial der Eaton-Aktie anhand von Bewertungsannahmen analysiert, die auf der Dominanz des Unternehmens im Bereich der Rechenzentren und den Möglichkeiten zur Marktexpansion in den Bereichen elektrische Infrastruktur und Flüssigkühlung basieren.

Analysten sehen eine Chance für die Eaton-Aktie, da das Unternehmen eine nachgewiesene Erfolgsbilanz, eine Strategie zur Kapazitätserweiterung und einen systematischen Ansatz zum Aufbau von Wettbewerbsvorteilen bei gleichzeitiger Aufrechterhaltung einer außergewöhnlichen Rentabilität auf dem expandierenden Elektrifizierungsmarkt vorweisen kann.

Eatons diversifizierte Wachstumsstrategie bietet mehrere Vektoren, während die Übernahme von Boyd bestätigt, dass umfassende Stromversorgungs- und Kühlungslösungen das Umsatzwachstum und die Kundenrenditen in der sich entwickelnden Rechenzentrumslandschaft vorantreiben können.

Auf der Grundlage von Schätzungen eines jährlichen Umsatzwachstums von 9 %, einer operativen Gewinnspanne von 21 % und eines normalisierten KGV-Multiplikators von 25 prognostiziert das Modell, dass die Eaton-Aktie von 342 $/Aktie auf 433 $/Aktie steigen könnte.

Dies entspräche einer Gesamtrendite von 27 % bzw. einer annualisierten Rendite von 12 % in den nächsten 2,1 Jahren.

Unsere Bewertungsannahmen

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die Eaton-Aktie verwendet:

1. Umsatzwachstum: 9%

Eaton erzielte im dritten Quartal 2025 ein starkes Ergebnis mit einem organischen Wachstum von 7%, das durch die Dynamik in den Bereichen Electrical Americas (9% organisch), Electrical Global (8% organisch) und Aerospace (13% organisch) angetrieben wurde.

Die Auftragsdynamik des Unternehmens hat sich deutlich beschleunigt: Die rollierenden 12-Monats-Aufträge für Electrical Americas stiegen um 7 % (gegenüber 2 % im 2. Quartal) und die Quartalsaufträge um mehr als 11 % gegenüber dem Vorquartal. Die Aufträge für Rechenzentren stiegen im Jahresvergleich um fast 70 %.

Dieses Wachstum spiegelt die strategische Positionierung des Unternehmens in wachstumsstarken Märkten wider. Der Auftragsbestand für Megaprojekte erreichte im 3. Quartal 239 Mrd. US-Dollar, was einem Anstieg von 18 % gegenüber dem Vorjahr entspricht, wobei Rechenzentren etwa die Hälfte der gesamten Ankündigungen ausmachen. Der kumulierte Auftragsbestand der letzten zwei Jahre beläuft sich nun auf 2,6 Billionen US-Dollar.

Zu den Wachstumstreibern gehört die explosive Nachfrage nach Rechenzentren, wobei das Unternehmen einen Stromverbrauch von 1,2 bis 2,9 Millionen US-Dollar pro Megawatt anstrebt. Mit der Akquisition von Boyd, die Flüssigkühlungsfähigkeiten hinzufügt, erhöht sich dieser Wert auf fast 3 Millionen US-Dollar pro Megawatt im oberen Bereich.

Das Management erwartet bis 2030 ein jährliches Wachstum des Marktes für Rechenzentren von ca. 17 %, wobei für den Markt für Flüssigkeitskühlung ausdrücklich ein Wachstum von 35 % CAGR bis 2028 prognostiziert wird, das bis 2028 6-9 Mrd. $ und bis 2030 15-18 Mrd. $ erreichen soll.

Das Unternehmen bekräftigte seine Prognose für 2025 mit einem organischen Wachstum von 8,5-9,5 % (etwa 8,87 Mrd. USD in der Mitte) und legte Annahmen für den Endmarkt 2026 vor, die ein Marktwachstum von etwa 7 % implizieren.

Eatons Book-to-Bill-Verhältnis liegt bei 1,2 für die kombinierten Segmente Electrical und Aerospace pro Quartal und bei 1,1 auf rollierender 12-Monats-Basis.

Wir haben eine Prognose von 9 % verwendet, die Eatons Fähigkeit widerspiegelt, die Elektrifizierungsnachfrage durch den Ausbau von Rechenzentren, das Wachstum der Versorgungsinfrastruktur und die Stärke der Luft- und Raumfahrt bei gleichzeitiger Bewältigung von Kapazitätsengpässen zu nutzen.

Dies schafft einen Ausgleich zwischen der starken kurzfristigen Dynamik des Unternehmens und den Herausforderungen, die sich aus der gleichzeitigen Inbetriebnahme von 12 neuen Anlagen ergeben.

2. Operative Margen: 21%

Im dritten Quartal 2025 erzielte Eaton eine operative Marge von 25 %, ein Quartalsrekord, der um 70 Basispunkte über dem Vorjahreswert liegt und die starke operative Leistung des gesamten Portfolios belegt.

Electrical Americas erzielte eine operative Marge von 30,3 %, ein Plus von 20 Basispunkten, trotz der Ineffizienzen von etwa 100 Basispunkten, die sich aus der gleichzeitigen Inbetriebnahme von sechs neuen Anlagen und der Übernahme von Tarifkosten ergaben.

Electrical Global verzeichnete eine um 40 Basispunkte höhere Marge von 19,1 %, während Aerospace die Marge um 150 Basispunkte auf 25,9 % erhöhte.

Das Unternehmen prognostiziert für das Gesamtjahr 2025 eine Segmentmarge von 24,1-24,5%, was die laufenden Investitionen in den Kapazitätsausbau und die Integration der jüngsten Übernahmen (Resilient Power, Fibrebond und bald Boyd) widerspiegelt.

Das Unternehmen investiert strategisch in Fähigkeiten der nächsten Generation, darunter:

- Kapazitätserweiterungsprogramm im Wert von 1,25 Mrd. $ (700 Mio. $ bis 2025, der Rest in den Jahren 2026-2027)

- Boyds 16 globale Produktionsstätten mit mehr als 500 Ingenieuren, die in der Flüssigkeitskühlung führend sind

- Mittelspannungs-Festkörpertransformatoren durch die Übernahme von Resilient Power

- Modulare Lösungen für Rechenzentren durch die Akquisition von Fibrebond, die die Präsenz im weißen Bereich erweitert

Wir prognostizieren eine operative Marge von 21 %, die mit der Prognose des Managements für 2026 übereinstimmt und anerkennt, dass die Ineffizienzen bei der Kapazitätserweiterung bis 2026 anhalten werden, bevor sie sich verbessern.

Damit wird der kurzfristigen Investitionsphase des Unternehmens Rechnung getragen und gleichzeitig ein erhebliches Margenexpansionspotenzial erkannt, wenn die Anlagen reifen und sich der operative Leverage verbessert.

3. Exit P/E Multiple: 25x

Die Eaton-Aktie wird derzeit mit einem KGV für die nächsten zwölf Monate von ca. 25,5x gehandelt. Dies spiegelt die erstklassige Positionierung, das Engagement im Bereich der Elektrifizierung und die nachgewiesene Fähigkeit wider, über Infrastruktur-Investitionszyklen hinweg beständiges Wachstum zu erzielen.

Historische KGV-Multiplikatoren zeigen Premium-Bewertungen: Das 27-fache im letzten Jahr, das 24-fache in den letzten fünf Jahren und das 20-fache im Durchschnitt der letzten zehn Jahre zeigen das wachsende Vertrauen der Anleger in die säkularen Wachstumstreiber des Unternehmens.

Angesichts der Umsetzungsfähigkeiten von Eaton, des säkularen Rückenwinds durch die Elektrifizierung und die Infrastrukturausgaben für Rechenzentren sowie des systematischen Ansatzes zum Aufbau nachhaltiger Wettbewerbsvorteile durch Kapazitätsinvestitionen und strategische Fusionen und Übernahmen halten wir an einem Exit-Multiple von 25 fest.

Die 19 aufeinanderfolgenden Wachstumsquartale des Unternehmens zeugen von operativer Beständigkeit, während Partnerschaften mit großen Hyperscalern und die Zusammenarbeit mit NVIDIA beim Design von Rechenzentren vom "Chip zum Grid" Eatons strategische Positionierung in der sich entwickelnden Infrastrukturlandschaft bestätigen.

Die disziplinierte Kapitalallokation des Managements umfasst die Verpflichtung zur Cash-Generierung in Höhe von 21 Mrd. USD bis 2030, strategische M&A-Investitionen in Höhe von insgesamt ca. 3 Mrd. USD für drei Transaktionen im Jahr 2025 (Resilient Power, Fibrebond, Ultra PCS für die Luft- und Raumfahrt) sowie die im dritten Quartal angekündigte transformative Übernahme von Boyd in Höhe von 1,8 Mrd. USD.

Das Management hat den gesamten adressierbaren Markt erheblich vergrößert, da der Inhalt von Rechenzentren pro Megawatt von 1,2 bis 2,4 Millionen Dollar auf fast 3 Millionen Dollar gestiegen ist, einschließlich der Flüssigkühlungsfähigkeiten von Boyd.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

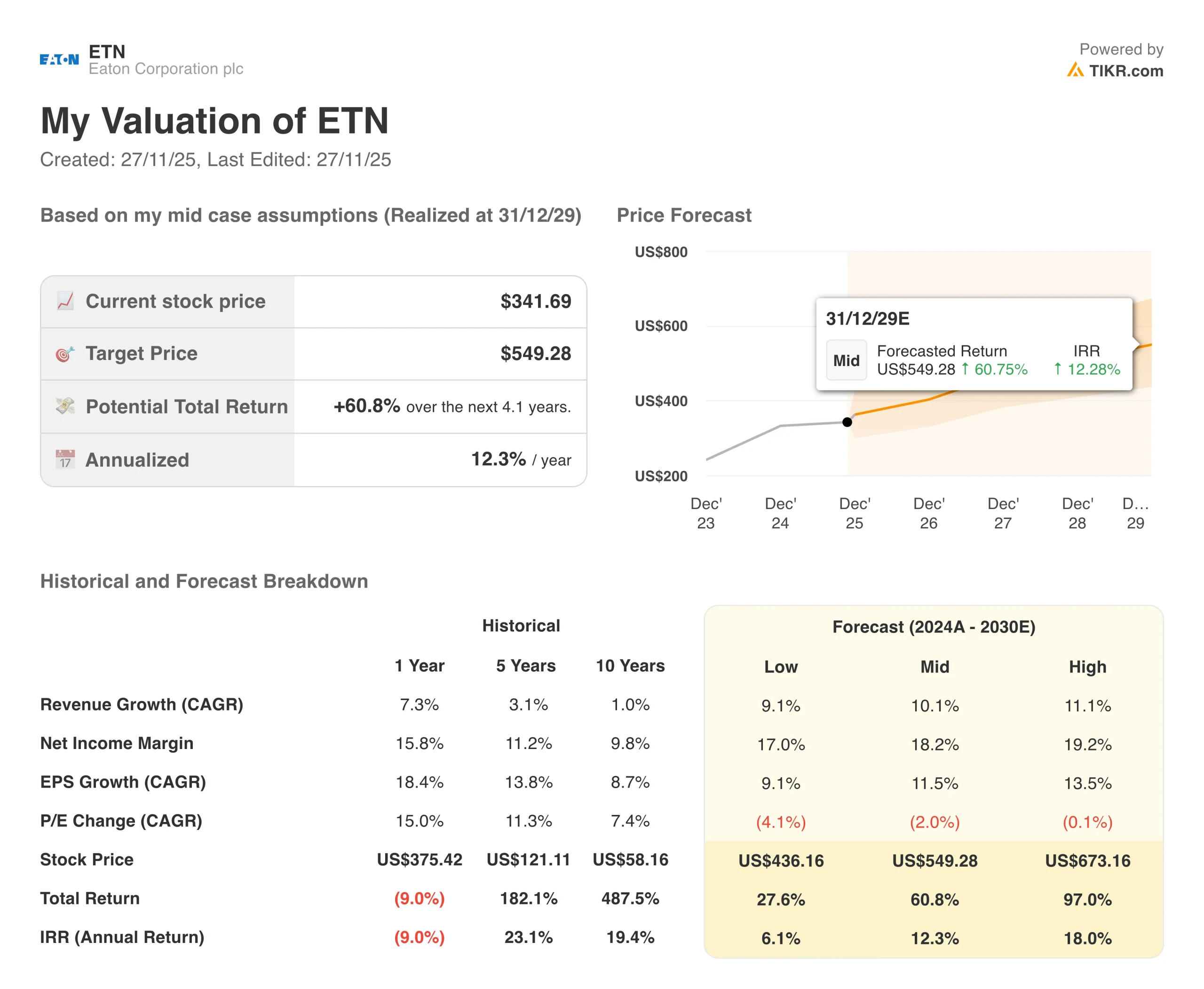

Verschiedene Szenarien für ETN-Aktien bis zum Jahr 2030 zeigen unterschiedliche Ergebnisse auf der Grundlage der Ausführung von Rechenzentren und der Dynamik der Kapazitätssteigerung (dies sind Schätzungen, keine garantierten Erträge):

- Niedriger Fall: Kapazitätsengpässe bleiben bestehen und das Wachstum der Rechenzentren lässt nach → 6 % jährliche Rendite

- Mittlerer Fall: Erfolgreicher Ausbau der Anlagen und stetige Marktanteilsgewinne bei Rechenzentren → 12 % jährliche Rendite

- High Case: Starke Boyd-Integration und beschleunigte Einführung von Flüssigkeitskühlung → 18 % jährliche Renditen

Selbst im konservativen Fall bietet die Eaton-Aktie positive Renditen, unterstützt durch den Vorteil der Produktionsbasis und die bewährte Fähigkeit, Kundenbeziehungen und betriebliche Disziplin aufrechtzuerhalten, während Wettbewerber mit Kapazitätsbeschränkungen und Integrationsproblemen kämpfen.

Das Aufwärtsszenario für die ETN-Aktie könnte zu einer außergewöhnlichen Performance führen, wenn das Unternehmen die Flüssigkühlungstechnologie von Boyd während des mehrjährigen Ausbaus der Rechenzentrumsinfrastruktur erfolgreich integriert, während es in 12 Anlagenerweiterungen operative Spitzenleistungen erzielt und die 2,6 Billionen Dollar schwere Megaprojekt-Pipeline in den nächsten Jahren erfasst.

Sehen Sie, was Analysten jetzt über die ETN-Aktie denken (kostenlos mit TIKR) >>>

Wie viel Aufwärtspotenzial hat die Eaton-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!