Trane Technologies plc (NYSE: TT) wird nach einem stabilen Jahr bei 419 $/Aktie gehandelt. Die Nachfrage nach HVAC-Upgrades und energieeffizienten Systemen hat zu stabilen Erträgen geführt, und das Unternehmen übertrifft weiterhin die meisten Branchenkollegen bei Margen und Renditen. Trotz eines gemischten makroökonomischen Umfelds konnte Trane sein Wachstum sowohl auf dem Wohn- als auch auf dem Gewerbemarkt aufrechterhalten.

Kürzlich führte das Unternehmen neue Klimatisierungs- und Dekarbonisierungslösungen ein, die sich an große Unternehmenskunden richten, und stärkte damit die Buchungsdynamik bis ins Jahr 2026. Trane meldete auch eine solide Leistung in seinem gewerblichen HLK-Segment, unterstützt durch eine robuste Preisgestaltung und eine anhaltende Nachfrage nach Effizienzsteigerungen in Gebäuden. Diese Entwicklungen zeigen, dass Trane weiterhin effektiv agiert, da Ausgaben für Nachhaltigkeit in vielen Branchen weiterhin Priorität haben.

In diesem Artikel wird untersucht, wo die Analysten der Wall Street die TT-Aktie bis 2027 sehen. Wir haben Konsensziele und Bewertungsmodelle zusammengestellt, um den potenziellen Weg der Aktie zu skizzieren. Diese Zahlen spiegeln die aktuellen Erwartungen der Analysten wider und nicht die eigenen Prognosen von TIKR.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Die Kursziele der Analysten deuten auf ein bescheidenes Aufwärtspotenzial hin

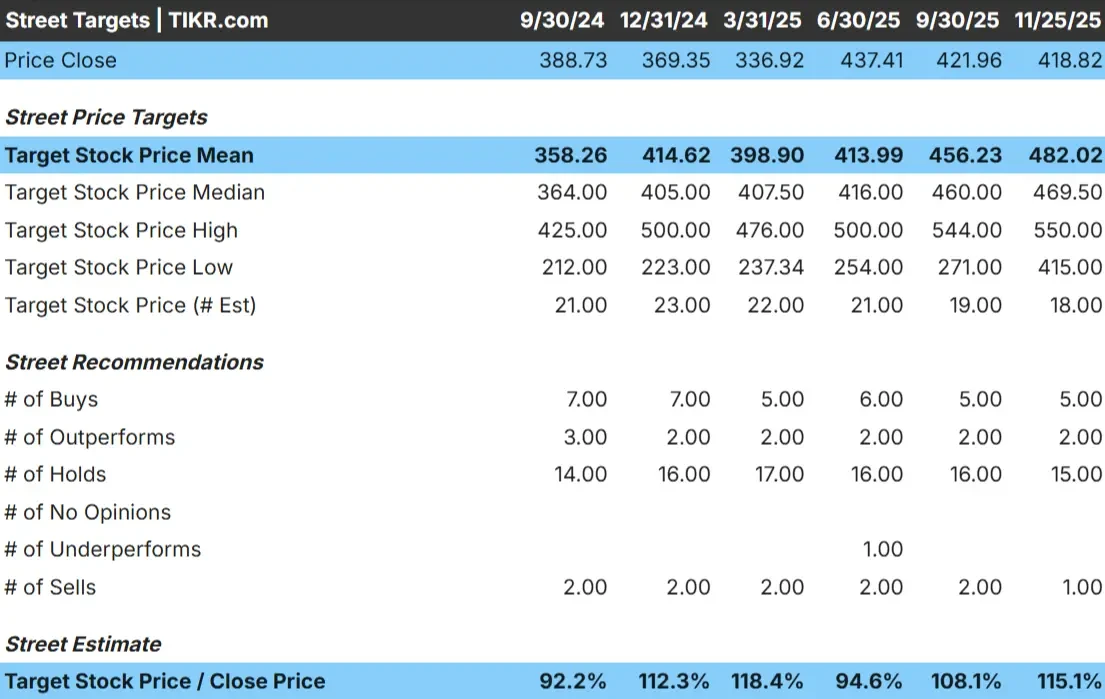

TT wird mit rund 419 $/Aktie gehandelt, und das durchschnittliche Kursziel der Analysten von 482 $/Aktie deutet auf ein Aufwärtspotenzial von etwa 15 % hin. Damit liegen die Erwartungen im bescheidenen Bereich, was darauf hindeutet, dass die Analysten zwar das Potenzial für Kursgewinne, aber nicht für einen größeren Ausbruch sehen.

Ziele der Straße:

- Höchste Schätzung: $550/Aktie

- Niedrigste Schätzung: 415 $/Aktie

- Mittleres Ziel: $470/Aktie

- Bewertungen: 5 Kaufen, 2 Outperforms, 15 Halten, 1 Verkaufen

Insgesamt gehen die Analysten davon aus, dass TT weiter steigen wird, solange die Erträge konstant bleiben. Die enge Spanne um das Konsensziel deutet auf eine moderate Überzeugung hin. Für die Anleger bedeutet dies, dass TT eher seinem verlässlichen Wachstumspfad folgen wird, als dass es zu starken, stimmungsbedingten Schwankungen kommt.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR (kostenlos), wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten >>>

TT Wachstumsaussichten und Bewertung

Die Fundamentaldaten des Unternehmens scheinen stabil zu sein und werden durch die langfristige Nachfrage in den Märkten für Heizungs-, Lüftungs- und Klimatechnik sowie für Gebäudetechnik gut unterstützt.

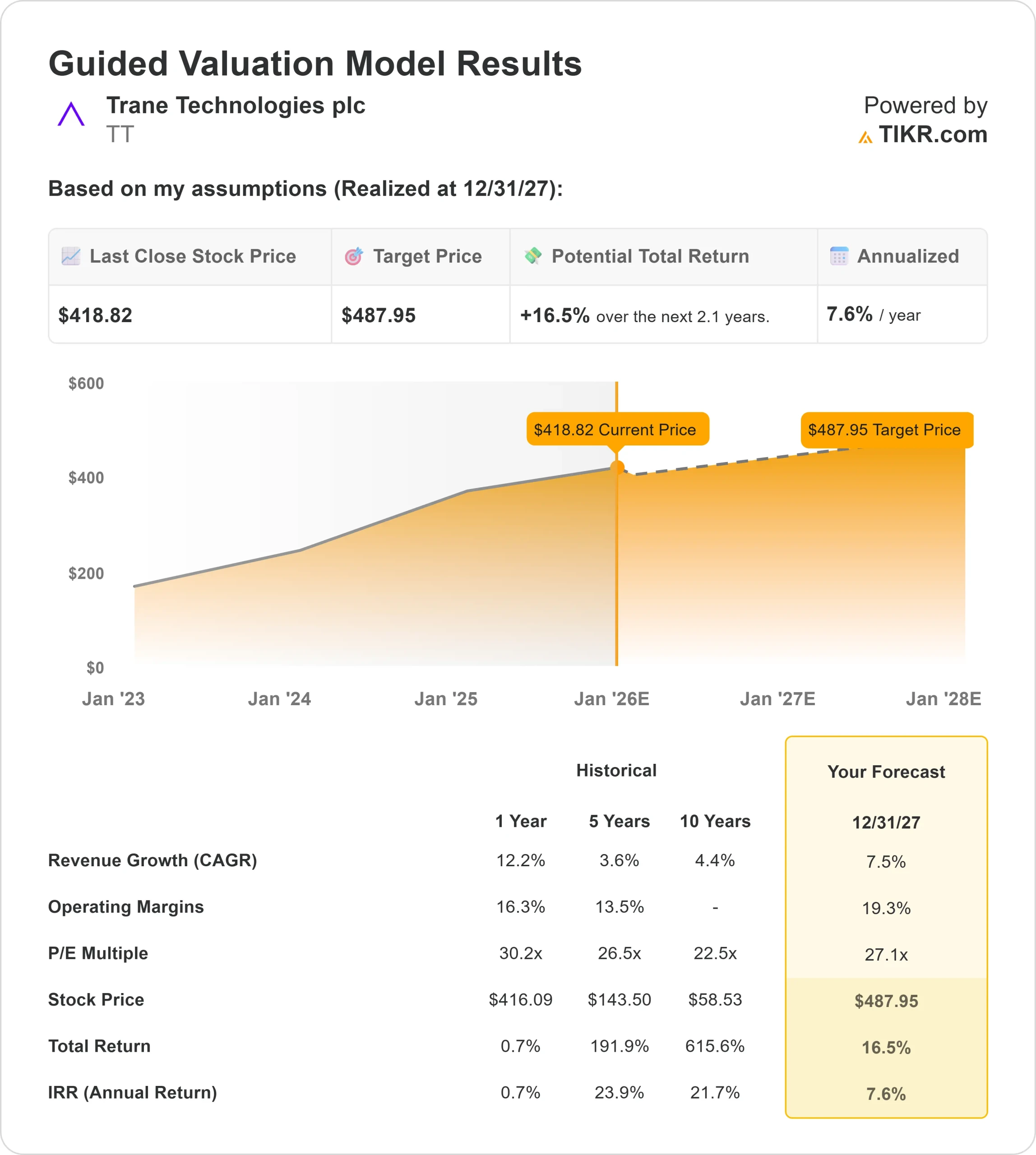

- Der Umsatz wird bis 2027 voraussichtlich um 7,5% wachsen.

- Es wird erwartet, dass die operativen Margen bei 19,3% bleiben werden.

- Die Aktien werden mit dem 27-fachen des voraussichtlichen Gewinns gehandelt.

- Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung des 27-fachen des voraussichtlichen Gewinns bis 2027 einen Wert von etwa 488 $/Aktie nahe.

- Das bedeutet ein Aufwärtspotenzial von etwa 16,5 % bzw. eine annualisierte Rendite von 7,6 %.

Diese Zahlen deuten eher auf einen zuverlässigen Zinseszinseffekt als auf eine schnelle Beschleunigung hin. Trane profitiert weiterhin von einer starken Preisgestaltung, einem effizienten Betrieb und einer disziplinierten Kapitalallokation. Das Unternehmen verfügt außerdem über einen geringen Verschuldungsgrad, was die Stabilität über verschiedene Marktzyklen hinweg unterstützt.

Für Anleger sieht TT wie ein zuverlässiger industrieller Compounder aus. Der Großteil der erwarteten Renditen ist an ein stetiges Gewinnwachstum und nicht an eine größere Bewertungsexpansion gebunden. Für Anleger, die Beständigkeit und langfristige Sichtbarkeit suchen, könnte die Aktie innerhalb des breiteren Industriesektors interessant sein.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

Trane ist im Zentrum langfristiger Themen wie Energieeffizienz, Elektrifizierung und Gebäudemodernisierung positioniert. Unternehmen und Institutionen investieren in die Reduzierung von Emissionen und die Verbesserung der Klimaregulierung, was die Nachfrage nach den Lösungen von Trane direkt unterstützt. Die Stärke im Bereich Commercial HVAC unterstreicht die Fähigkeit des Unternehmens, von diesen Trends zu profitieren.

Die kontinuierliche Expansion des Managements in den Bereichen Dekarbonisierung und fortschrittliche Gebäudetechnologien stärkt zudem die Kundenbeziehungen und verbessert die Marktposition des Unternehmens. Für die Anleger bedeuten diese Bemühungen, dass Trane über die Mittel verfügt, um ein stabiles Ertragswachstum aufrechtzuerhalten, selbst wenn die Ausgaben der Industrie im Allgemeinen uneinheitlich werden.

Bärenfall: Bewertung und langsamere Trends

Trotz seiner Stärken wird TT im Verhältnis zu seiner Wachstumsrate mit einer hohen Bewertung gehandelt. Die Aktien werden mit dem 27-fachen des voraussichtlichen Gewinns gehandelt, was das Potenzial für einen bedeutenden Kursanstieg begrenzt. Sollte sich das Umsatzwachstum verlangsamen oder die Preisgestaltung wettbewerbsfähiger werden, könnte die Aktie Schwierigkeiten haben, diesen Aufschlag zu rechtfertigen.

Der Wettbewerb auf den HLK-Märkten wird sich weiter verschärfen, da die Wettbewerber ihre eigenen Angebote in den Bereichen Energieeffizienz und Nachhaltigkeit ausbauen. Jeder Verlust an Preissetzungsmacht, Margendruck oder eine Verlangsamung der Bautätigkeit könnte die Ergebnisse beeinträchtigen. Für die Anleger besteht das Risiko darin, dass Stabilität allein nicht ausreicht, um höhere Renditen zu erzielen, wenn die Erträge schwächer ausfallen als erwartet.

Ausblick für 2027: Was könnte TT wert sein?

Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR nahe, dass TT bis 2027 bei 488 $/Aktie gehandelt werden könnte. Das entspricht einem Aufwärtspotenzial von etwa 16 % bzw. einer annualisierten Rendite von etwa 8 %.

Dies würde eine solide langfristige Performance eines hochwertigen Industrieunternehmens widerspiegeln, setzt aber bereits eine stabile Ausführung und eine solide Nachfrage in den HLK-Märkten von Trane voraus. Um deutlich höhere Gewinne zu erzielen, bräuchte TT ein schnelleres Umsatzwachstum, einen besseren operativen Leverage oder einen stärkeren Bauzyklus. Andernfalls sollten die Anleger eine verlässliche, aber maßvolle Wertsteigerung erwarten.

Für Investoren ist TT ein beständiger, langfristiger Betreiber mit starken Fundamentaldaten und disziplinierter Umsetzung. Das Aufwärtspotenzial ist angemessen, aber die künftigen Erträge werden davon abhängen, wie gut das Management das Wachstum in einer wettbewerbsintensiven und sich weiterentwickelnden Branche aufrechterhalten kann.

KI-Compounder mit massivem Aufwärtspotenzial, die von der Wall Street übersehen werden

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounder im Stillen KI in Produkte einbetten, die die Menschen bereits jeden Tag benutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>