PG&E Corporation (NYSE: PCG) hat in den letzten Jahren eine turbulente Zeit hinter sich. Die Aktie wird in der Nähe von 16 $/Aktie gehandelt, da die Anleger weiterhin die regulatorischen Entwicklungen, die Verbindlichkeiten aus Waldbränden und den hohen Verschuldungsgrad des Unternehmens beobachten. Trotz dieses Drucks hat PG&E stabilere Betriebsergebnisse erzielt und gesunde Margen beibehalten, was zu einer allmählichen Verbesserung der Stimmung beigetragen hat.

Kürzlich erhielt PG&E die Genehmigung für eine wichtige Phase seiner Undergrounding-Initiative, eines langfristigen Plans zur Verringerung des Risikos von Waldbränden durch die Verlegung von Stromleitungen unter der Erde in Hochrisikogebieten. Die Unternehmensleitung bestätigte auch die Fortschritte bei ihrer mehrjährigen Netzmodernisierungsstrategie und hob Verbesserungen bei der Systemzuverlässigkeit und der Modernisierung der Infrastruktur hervor. Diese Entwicklungen zeigen, dass PG&E sinnvolle Schritte unternimmt, um seinen Betrieb zu stärken und langfristige Risiken zu verringern.

In diesem Artikel wird untersucht, wo PG&E nach Ansicht der Wall Street-Analysten bis 2027 notieren könnte. Wir haben die Konsensziele und die Inputs des Guided Valuation Model von TIKR zusammengetragen, um den potenziellen Weg der Aktie zu skizzieren. Diese Zahlen spiegeln die aktuellen Erwartungen der Analysten wider und sind nicht die eigenen Prognosen von TIKR.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Die Kursziele der Analysten deuten auf ein deutliches Aufwärtspotenzial hin

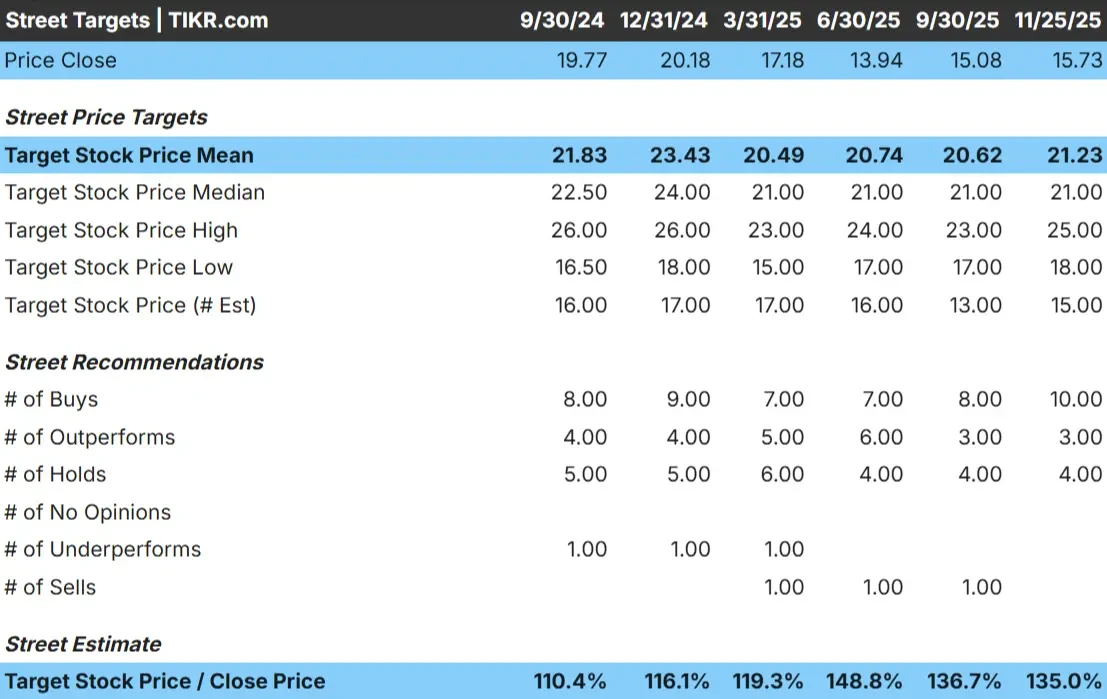

PG&E wird heute bei 16 $/Aktie gehandelt. Das durchschnittliche Kursziel der Analysten liegt bei 21 $/Aktie, was auf ein Aufwärtspotenzial von etwa 35 % hindeutet. Die Prognosen zeigen eine Bandbreite von Ansichten:

- Hohe Schätzung: 25 $/Aktie

- Niedrige Schätzung: 18 $/Aktie

- Mittleres Kursziel: $21/Aktie

- Bewertungen: 10 Käufe, 3 Outperforms, 4 Holds

Da das Aufwärtspotenzial mehr als 30 % beträgt, sehen die Analysten ein bedeutendes Renditepotenzial, wenn PG&E weiterhin eine kontinuierliche Leistung erbringt. Für Anleger ist dies ein Zeichen für vorsichtigen Optimismus. Die Aktie kann noch höher steigen, aber nur, wenn das Unternehmen konstante Gewinnspannen beibehält, einen zuverlässigen Betrieb gewährleistet und Rückschläge durch die Regulierungsbehörden vermeidet.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

PG&E: Wachstumsaussichten und Bewertung

Die Fundamentaldaten des Unternehmens deuten auf ein stetiges, aber moderates Wachstum auf der Grundlage der Modellinputs hin:

- Umsatzwachstumsprognose: 4%

- Prognose der operativen Marge: 25%

- Forward P E verwendet: 10x

- Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 10x Forward P E einen Wert von $19/Aktie bis 2027 nahe.

- Das bedeutet ein Aufwärtspotenzial von 18 bis 19% bzw. eine annualisierte Rendite von etwa 8%.

Diese Zahlen deuten darauf hin, dass PG&E stetig wachsen kann, wenn auch nicht in rasantem Tempo. Der größte Teil der erwarteten Rendite stammt aus konstanten Erträgen und nicht aus einer größeren Bewertungsverschiebung, wie sie für einen regulierten Versorger typisch ist.

Für Anleger ist PG&E ein stabiler, langfristiger Betreiber, bei dem die Vorhersehbarkeit den Großteil der Rendite ausmacht. Die Bilanz und der aufsichtsrechtliche Hintergrund begrenzen immer noch, wie weit die Aktie steigen kann, aber eine zuverlässige Ausführung kann im Laufe der Zeit eine solide Wertsteigerung unterstützen.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

Die betriebliche Konsistenz hat sich verbessert. PG&E fährt fort, sein Stromnetz zu verstärken, die Infrastruktur zu verbessern und in die Eindämmung von Waldbränden zu investieren. Diese Anstrengungen tragen zur Risikominderung bei und schaffen einen klareren Weg zu stabilen Erträgen. Verbesserungen der Systemzuverlässigkeit tragen ebenfalls zu einem zuverlässigeren Betriebsumfeld bei.

Für die Anleger sind diese Fortschritte ein Zeichen dafür, dass PG&E die seit langem bestehenden Herausforderungen mit größerer Disziplin angeht. Die allmähliche Stärkung des Geschäftsbetriebs macht es dem Unternehmen leichter, die Erwartungen zu erfüllen und eine stabilere finanzielle Leistung aufrechtzuerhalten.

Bärenfall: Verschuldung und regulatorischer Druck

Trotz der Verbesserungen bleiben die Herausforderungen für PG&E groß. Das Unternehmen hat immer noch einen hohen Verschuldungsgrad, und seine finanzielle Flexibilität ist geringer als bei vielen anderen Unternehmen. Dies macht das Unternehmen anfälliger für höhere Kosten, externe Schocks oder Änderungen im regulatorischen Umfeld.

Auch die Aufsichtsbehörden beobachten das Unternehmen weiterhin sehr genau. Jegliche Verzögerungen, Kostendeckungsprobleme oder Fehltritte bei den langfristigen Infrastrukturplänen von PG&E könnten die Erträge oder die Stimmung belasten. Für die Anleger besteht das Risiko darin, dass PG&E eine saubere Leistung erbringen muss, um Rückschläge zu vermeiden, die die Bewertung belasten könnten.

Ausblick für 2027: Was könnte PG&E wert sein?

Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 10x Forward P E nahe, dass PG&E bis 2027 etwa 19 $/Aktie erreichen könnte, was einem Gewinn von 18 bis 19 % bzw. einer annualisierten Rendite von etwa 8 % entspricht.

Dieser Ausblick setzt eine stabile Umsetzung und weitere Fortschritte bei der Risikoreduzierung voraus. Um ein stärkeres Aufwärtspotenzial zu erschließen, müsste PG&E eine klarere regulatorische Sichtweise, eine bessere Kosteneffizienz und tiefgreifendere Verbesserungen in seinen Dienstleistungsbereichen erreichen. Andernfalls werden die Renditen wahrscheinlich stabil, aber moderat bleiben, was das regulierte Profil des Unternehmens und die Beschränkungen des Leverage widerspiegelt.

Für Anleger sieht PG&E wie ein verlässlicher langfristiger Versorger aus, der Raum für konsistente Wertsteigerungen bietet, auch wenn überdurchschnittliche Gewinne davon abhängen, dass das Management den Betrieb weiter stärkt und die Risiken im gesamten System reduziert.

KI-Compounder mit massivem Aufwärtspotenzial, das die Wall Street übersieht

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, liegen die wirklichen Chancen vielleicht auf der KI-Anwendungsebene, wo eine Handvoll Compounder im Stillen KI in Produkte einbetten, die Menschen bereits jeden Tag benutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>