CenterPoint Energy (NYSE: CNP) wird nach einer stetigen Erholung der regulierten Erträge und einer Verbesserung der Margen in der Nähe seines 52-Wochen-Hochs bei 40 $/Aktie gehandelt. Das Unternehmen profitiert weiterhin von einem vorhersehbaren Wachstum der Tarifbasis und einem stabilen regulierten Betrieb, die seine positive Entwicklung im vergangenen Jahr unterstützt haben.

Kürzlich hat CenterPoint die behördlichen Genehmigungen für die Netzmodernisierung und die Sturmsicherung in mehreren großen Gebieten abgeschlossen. Die Geschäftsleitung hob auch die Verbesserung des Kundenwachstums und die kontinuierlichen Fortschritte bei den System-Upgrades hervor, die die langfristige Zuverlässigkeit verbessern sollen. Diese Entwicklungen zeigen, dass das Unternehmen auch in einer Zeit, in der der Versorgungssektor im Allgemeinen mit einer geringeren Nachfrage und höheren Finanzierungskosten zu kämpfen hat, gute Leistungen erbringt.

Dieser Artikel gibt einen Überblick darüber, wo die Analysten die Aktie bis 2027 erwarten, indem sie die Konsensziele und das Guided Valuation Model von TIKR auf der Grundlage der durchschnittlichen Analystenschätzungen verwenden.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (es ist kostenlos) >>>

Die Kursziele der Analysten deuten auf ein bescheidenes Aufwärtspotenzial hin

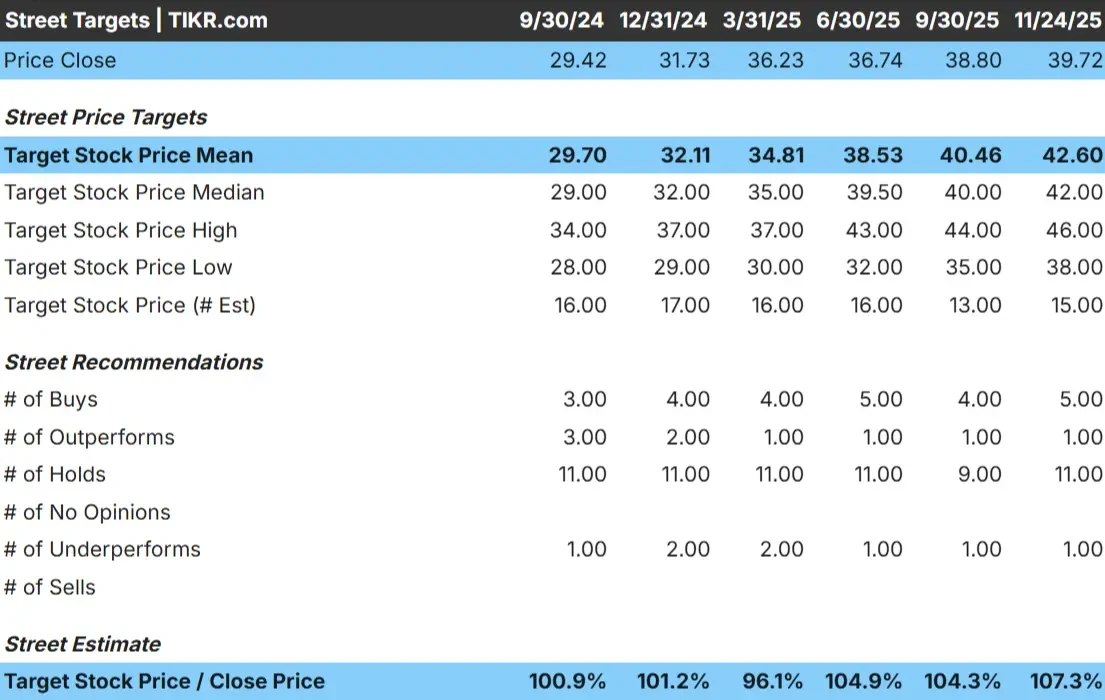

CNP wird um 40 $/Aktie gehandelt. Das durchschnittliche Kursziel der Analysten liegt bei 43 $/Aktie, was ein Aufwärtspotenzial von etwa 8 % impliziert. Damit fällt die Aktie in die Kategorie "mäßiges Aufwärtspotenzial", in der sich die Renditen verbessern können, wenn die Erträge die Erwartungen übertreffen.

Zielspanne:

- Hohe Schätzung: $46/Aktie

- Niedrige Schätzung: 38 $/Aktie

- Mittleres Ziel: 42 $/Aktie

- Bewertungen: 5 Kaufen, 1 Outperforms, 11 Halten, 1 Underperform

Die geringe Spanne zwischen hohen und niedrigen Zielen zeigt, dass die Analysten die Aussichten des Unternehmens einheitlich einschätzen. Für die Anleger bedeutet dies, dass es sich um einen stabilen Versorger handelt, der wahrscheinlich eher seinem Ertragspfad folgen wird, als dass es zu einer größeren Bewertungsverschiebung kommt.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR (kostenlos), wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten >>>

CNP Wachstumsaussichten und Bewertung

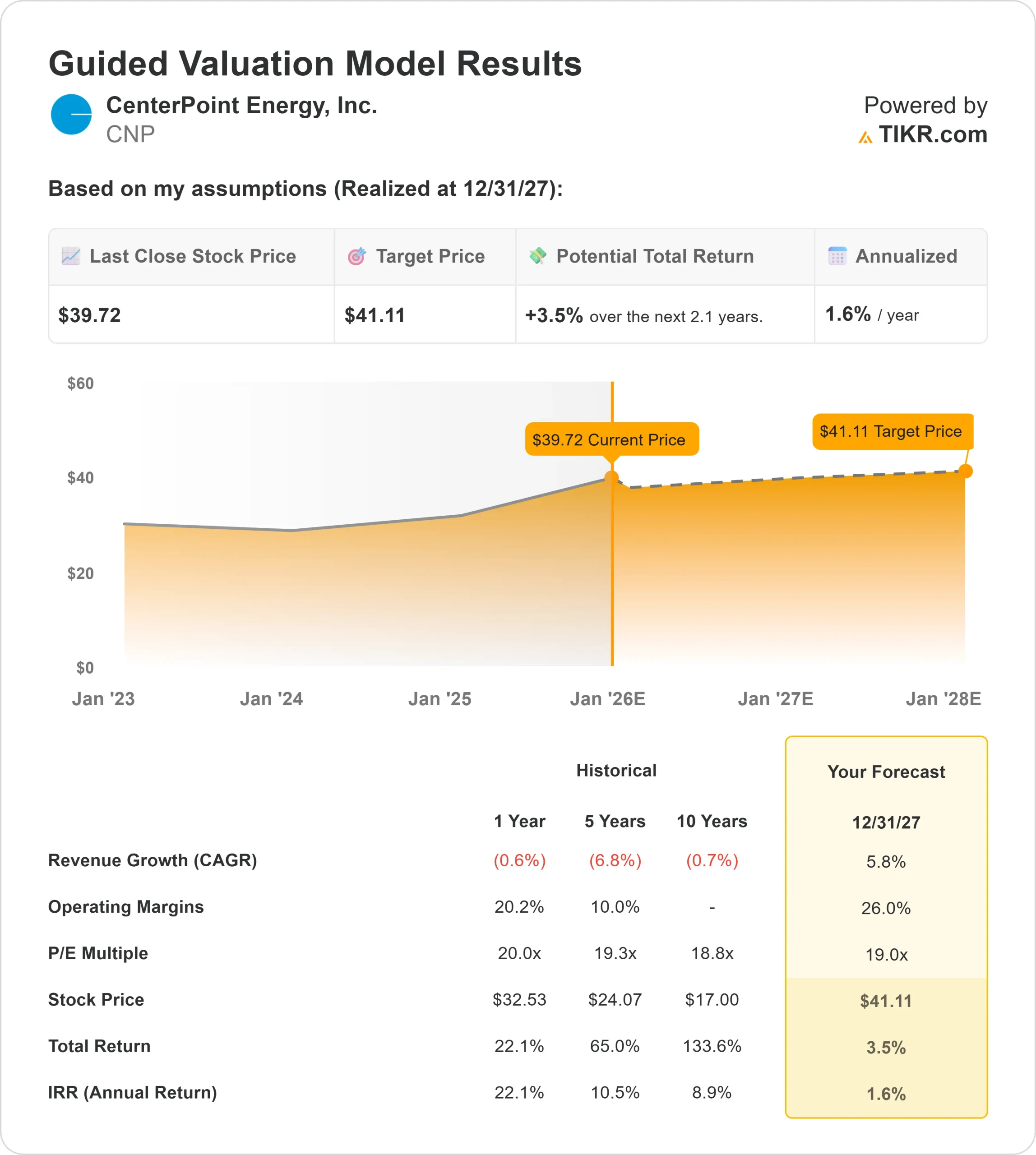

Die Fundamentaldaten von CenterPoint erscheinen auf der Grundlage des Bewertungsmodells stabil:

- Das Umsatzwachstum wird mit 5,8% prognostiziert.

- Es wird erwartet, dass die operativen Margen bei 26% bleiben.

- Die Aktien werden mit einem 19x Forward P E bewertet

- Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 19x Forward P E einen Wert von etwa 41 $/Aktie bis 2027 nahe.

- Dies entspricht einer Gesamtrendite von etwa 3,5 % bzw. etwa 1,6 % auf Jahresbasis.

Diese Zahlen deuten darauf hin, dass CenterPoint zwar stetig wachsen kann, aber nicht in einem Maße, das zu einem starken Kursanstieg führt. Die Aktie scheint für ihr Wachstumsprofil fair bewertet zu sein, was bedeutet, dass die Aufwärtsentwicklung von einer konsequenten Umsetzung und positiven regulatorischen Ergebnissen abhängen wird.

Für die Anleger ist CenterPoint eher ein stabiler Versorger als eine Wachstumsstory. Der Großteil des Renditepotenzials dürfte eher aus vorhersehbaren Erträgen und Dividenden stammen als aus einer signifikanten Bewegung des Aktienkurses.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

CenterPoint profitiert weiterhin von langfristigen Infrastrukturinvestitionen, der laufenden Systemmodernisierung und der zunehmenden Konzentration auf die Verbesserung der Zuverlässigkeit. Das Kundenwachstum in wichtigen Serviceregionen hat die operative Basis des Unternehmens gestärkt, und das Management konzentriert sich weiterhin auf die Qualität der Ausführung großer Kapitalprogramme.

Diese Anstrengungen tragen dazu bei, die aufsichtsrechtliche Position des Unternehmens zu stärken und die Ertragslage zu verbessern. Für Anleger deuten diese Entwicklungen darauf hin, dass CenterPoint über eine solide Grundlage für eine langfristige Performance verfügt, auch wenn das Wachstumstempo weiterhin gemessen wird.

Bärenfall: Wachstumseinschränkungen und Zinssensitivität

Trotz dieser Stärken steht CenterPoint vor Herausforderungen, die seine Fähigkeit zur Outperformance einschränken könnten. Das Wachstum bleibt mäßig, und das Unternehmen ist in einem Sektor tätig, der sehr empfindlich auf Zinstrends reagiert. Verschiebungen bei der Regulierung oder Kostendeckung können ebenfalls die Erträge beeinflussen, und Versorgungsunternehmen mit langsamerem Wachstum haben oft Schwierigkeiten, höhere Bewertungen zu erzielen.

Für Anleger besteht das Risiko, dass die Stabilität von CenterPoint das Aufwärtspotenzial begrenzt, wenn sich die Erträge nicht deutlich verbessern oder das regulatorische Umfeld nicht günstiger wird.

Ausblick für 2027: Was könnte CNP wert sein?

Basierend auf den durchschnittlichen Schätzungen der Analysten geht das Guided Valuation Model von TIKR davon aus, dass CenterPoint bis 2027 in der Nähe von 41 $/Aktie gehandelt werden könnte, was einem Aufwärtspotenzial von etwa 3 bis 4 % gegenüber heute entspricht. Dies entspricht einer annualisierten Rendite von etwa 1,6 %.

Dieser Ausblick geht bereits von einer stabilen Ausführung und einer kontinuierlichen Erweiterung der Tarifbasis aus. Um ein größeres Potenzial zu erschließen, bräuchte CenterPoint ein schnelleres Gewinnwachstum, ein günstigeres Tarifumfeld oder eine verbesserte Kosteneffizienz. Andernfalls sollten die Anleger mit stabilen, aber begrenzten Renditen rechnen.

Für Anleger ist CenterPoint ein zuverlässiges langfristiges Versorgungsunternehmen. Das Unternehmen bietet stetige Erträge, vorhersehbare Cashflows und verlässliche Einnahmen, aber ein deutlicher Aufwärtstrend wird davon abhängen, ob das Management die aktuellen Erwartungen übertrifft.

KI-Compounder mit massivem Aufwärtspotenzial, die die Wall Street übersehen hat

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounder im Stillen KI in Produkte einbetten, die Menschen bereits jeden Tag benutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>