Johnson Controls International plc (NYSE: JCI) wird nach einem stetigen Aufschwung in diesem Jahr bei 116 $/Aktie gehandelt. Die Umsätze haben sich verbessert, die Gewinnspannen sind gestiegen, und die Nachfrage nach energieeffizienten HLK-Systemen steigt weiter an. Trotz dieser Dynamik deuten die langfristigen Aussichten immer noch eher auf ein moderates Wachstum als auf eine wesentliche Beschleunigung hin.

Kürzlich hat Johnson Controls seine digitale Plattform OpenBlue erweitert, um gewerbliche Gebäude bei der Automatisierung des Energieverbrauchs und der Verbesserung der Gesamteffizienz zu unterstützen. Das Unternehmen sicherte sich auch neue Modernisierungsprojekte in Schulen und Rechenzentren, was zeigt, dass die Nachfrage nach intelligenteren, kostengünstigeren Gebäudesystemen weiterhin gut ist. Diese Entwicklungen zeigen, wie JCI sich weiterentwickelt und auch in einem uneinheitlichen Bauumfeld relevant bleibt.

In diesem Artikel wird untersucht, wo die Analysten an der Wall Street Johnson Controls bis 2028 sehen. Wir haben die Konsensziele und Bewertungsmodelle überprüft, um den potenziellen Weg der Aktie aufzuzeigen. Diese Zahlen spiegeln die Erwartungen der Analysten und nicht die Prognosen der TIKR wider.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Die Kursziele der Analysten deuten auf ein bescheidenes Aufwärtspotenzial hin

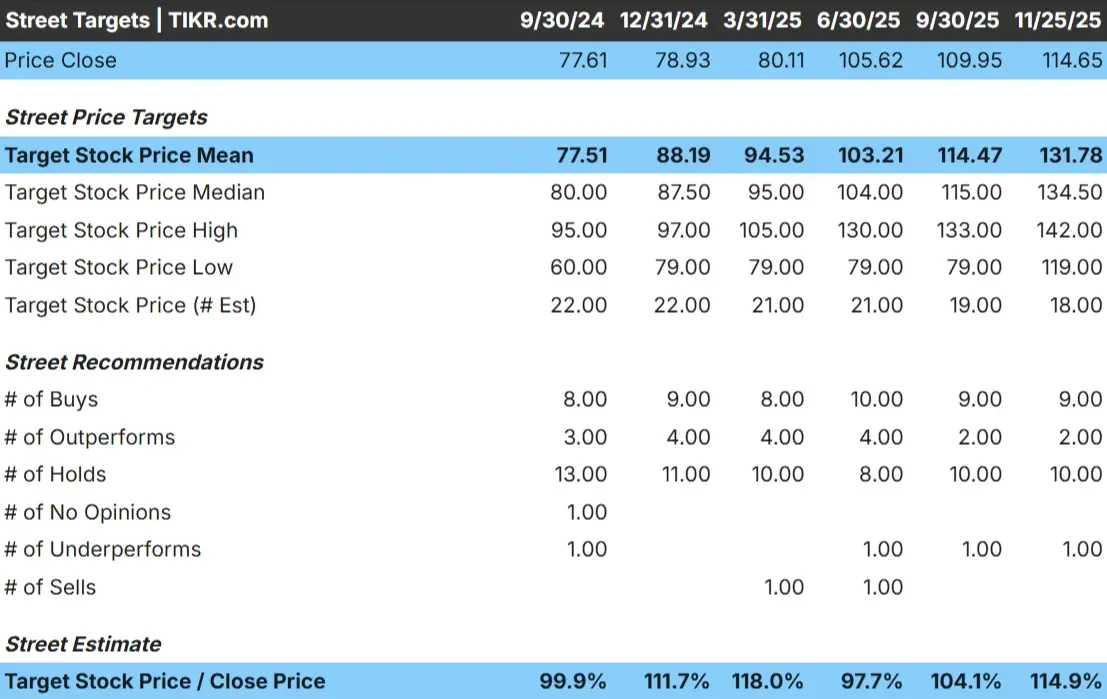

JCI wird heute bei etwa 116 $/Aktie gehandelt. Das durchschnittliche Kursziel der Analysten liegt bei $132/Aktie, was ein Aufwärtspotenzial von etwa 14% bedeutet. Damit liegt JCI in einem bescheidenen Aufwärtsbereich, in dem die Analysten zwar Spielraum für Kursgewinne, aber keinen größeren Bewertungsrücksetzer sehen.

Zusammenfassung der Prognosen:

- Höchste Schätzung: $142

- Niedrigste Schätzung: $119

- Mittleres Kursziel: $135

- Bewertungen: 9 Kaufen, 2 Outperforms, 10 Halten, 1 Underperform

Insgesamt erwarten die Analysten eine stetige Entwicklung. Die relativ geringe Spanne zwischen den niedrigen und den hohen Schätzungen zeigt eine breite Übereinstimmung hinsichtlich der langfristigen Entwicklung von JCI. Für Anleger könnte die Aktie mäßige Gewinne abwerfen, wenn die operative Ausführung konsistent bleibt und die Nachfrage nach Gebäudemodernisierungen anhält.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

JCI Wachstumsaussichten und Bewertung

Die Fundamentaldaten des Unternehmens scheinen stabil zu sein und werden durch die langfristige Nachfrage nach effizienten HLK-Systemen und Modernisierungsprojekten in gewerblichen Gebäuden unterstützt.

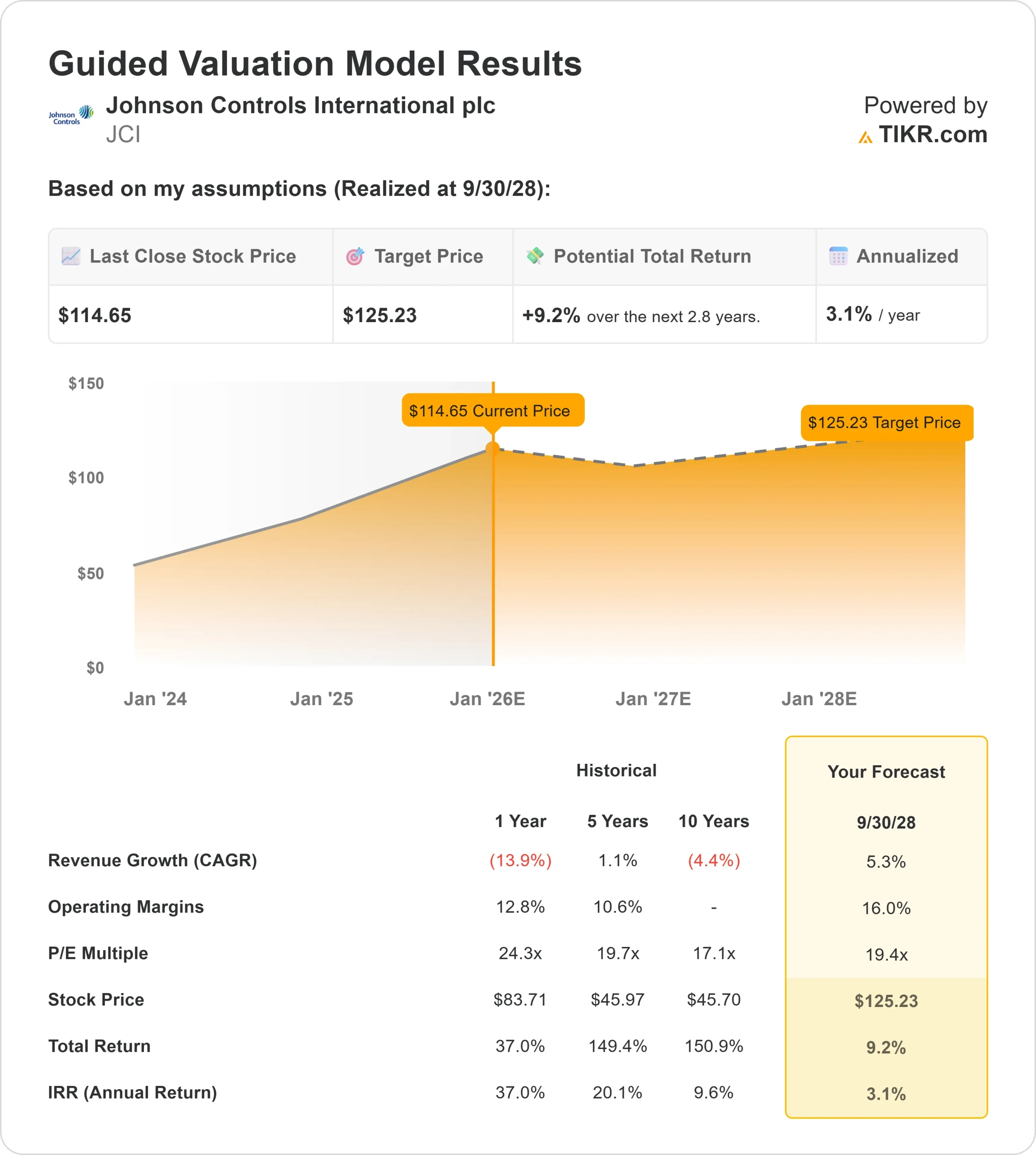

- Das Umsatzwachstum wird auf 5,3% prognostiziert.

- Die operativen Margen werden voraussichtlich 16,0% erreichen.

- Die Aktien werden mit einem 19,4-fachen Kurs-Gewinn-Verhältnis bewertet.

- Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 19,4-fachen Terminkurses nahe, dass JCI bis 2028 bei 125 $/Aktie notieren könnte.

- Das bedeutet eine Gesamtrendite von etwa 9 % bzw. etwa 3 % auf Jahresbasis.

Diese Zahlen deuten darauf hin, dass JCI einen stetigen, aber nicht schnellen Wertzuwachs erzielen kann. Ein Aufwärtstrend hängt eher von der konsequenten Umsetzung und der fortgesetzten Annahme seiner digitalen und Serviceangebote ab als von einer wesentlichen Verbesserung der Bewertung. Für Anleger ist JCI ein zuverlässiger Industriekonzern, dessen langfristiger Weg auf Effizienzsteigerungen und wiederkehrendem Modernisierungsbedarf beruht.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

Mehrere Branchenkräfte unterstützen die langfristigen Argumente für JCI. Das weltweite Interesse an umweltfreundlicheren, effizienteren Gebäuden steigt, da die Unternehmen versuchen, die Betriebskosten zu senken und die Nachhaltigkeit zu verbessern. Die digitalen Tools von JCI helfen den Kunden, den Energieverbrauch zu automatisieren, ältere Infrastrukturen zu modernisieren und Einrichtungen intelligenter zu verwalten.

Das Management hat sich auch auf die Verbesserung der Betriebsabläufe konzentriert, was dazu beigetragen hat, die Rentabilität auch ohne schnelles Umsatzwachstum zu steigern. Diese Stärken signalisieren den Anlegern, dass JCI weiterhin stetig wachsen kann und von den mehrjährigen Trends bei der Gebäudemodernisierung profitiert.

Bärenfall: Langsames Wachstum und begrenzte Renditen

JCI steht immer noch vor Herausforderungen. Das Umsatzwachstum ist langsam, und das Unternehmen ist in Märkten tätig, in denen sich große Modernisierungszyklen verzögern können. Die Aktie wird außerdem in der Nähe ihres Jahreshochs gehandelt, was das Potenzial für einen größeren Bewertungssprung ohne eine deutlichere Wachstumsbeschleunigung begrenzt.

Der Wettbewerb in der HLK- und Automatisierungsbranche ist nach wie vor intensiv, was zu Preisdruck führt und das Margenwachstum begrenzt. Für die Anleger besteht das Risiko darin, dass JCI gute Leistungen erbringt, aber immer noch mäßige Renditen liefert, da die Erwartungen bereits ausgeglichen sind.

Ausblick für 2028: Was könnte JCI wert sein?

Basierend auf den durchschnittlichen Schätzungen der Analysten geht das Guided Valuation Model von TIKR davon aus, dass JCI bis 2028 bei 125 $/Aktie gehandelt werden könnte. Das entspricht einer Gesamtrendite von etwa 9 % oder etwa 3 % auf Jahresbasis gegenüber dem heutigen Kurs.

Diese Prognose geht bereits von stetigen operativen Verbesserungen und einer gesunden Nachfrage nach Modernisierungsprojekten aus. Für eine stärkere Aufwärtsentwicklung bräuchte JCI ein schnelleres Umsatzwachstum, eine breitere Akzeptanz seiner digitalen Angebote oder einen stärkeren Zyklus im gewerblichen Bau. Andernfalls sollten die Anleger mit stabilen, aber begrenzten Renditen rechnen.

Langfristig gesehen ist JCI ein zuverlässiger Betreiber mit konsistenten Fundamentaldaten. Der Weg zu überdurchschnittlichen Gewinnen hängt davon ab, dass das Management ein Wachstum über die aktuellen Erwartungen hinaus erzielt und die Verlagerung des Unternehmens hin zu digitalen und serviceorientierten Lösungen mit höheren Margen beschleunigt.

KI-Compounder mit massivem Aufwärtspotenzial, das die Wall Street übersieht

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounder im Stillen KI in Produkte einbetten, die Menschen bereits jeden Tag benutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>