Dover Corporation (NYSE: DOV) wird nach einer stetigen Erholung von den jüngsten Tiefstständen in der Nähe von $187/Aktie gehandelt. Die Aktie bewegte sich über weite Strecken des Jahres in einer Schwankungsbreite, da die schwächere Industrienachfrage und die gemischten Umsatztrends für eine zurückhaltende Stimmung sorgten. Trotz dieses Gegenwinds kann Dover weiterhin eine hohe Rentabilität und solide Kapitalrenditen vorweisen, was die Bewertung des Unternehmens stützt.

Kürzlich schloss Dover die Abspaltung seines Belvac-Geschäfts ab und trieb die Umstrukturierung in mehreren Segmenten voran, um den Betrieb zu vereinfachen und die Effizienz zu steigern. Die Geschäftsleitung wies auch auf eine verbesserte Auftragslage in Teilen des Portfolios hin, was auf erste Anzeichen einer Stabilisierung bis 2026 hindeutet. Diese Entwicklungen zeigen, dass Dover sich nach einer für Industrieunternehmen schwierigen Zeit für ein saubereres Wachstum positioniert.

In diesem Artikel wird untersucht, wo Dover nach Ansicht der Wall Street-Analysten im Jahr 2027 notieren könnte. Wir haben die Konsensziele und die dem Bewertungsmodell zugrunde liegenden Annahmen überprüft, um die potenzielle Entwicklung der Aktie zu skizzieren. Diese Zahlen spiegeln die aktuellen Erwartungen der Analysten wider und sind nicht die eigenen Prognosen von TIKR.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Die Kursziele der Analysten deuten auf ein bescheidenes Aufwärtspotenzial hin

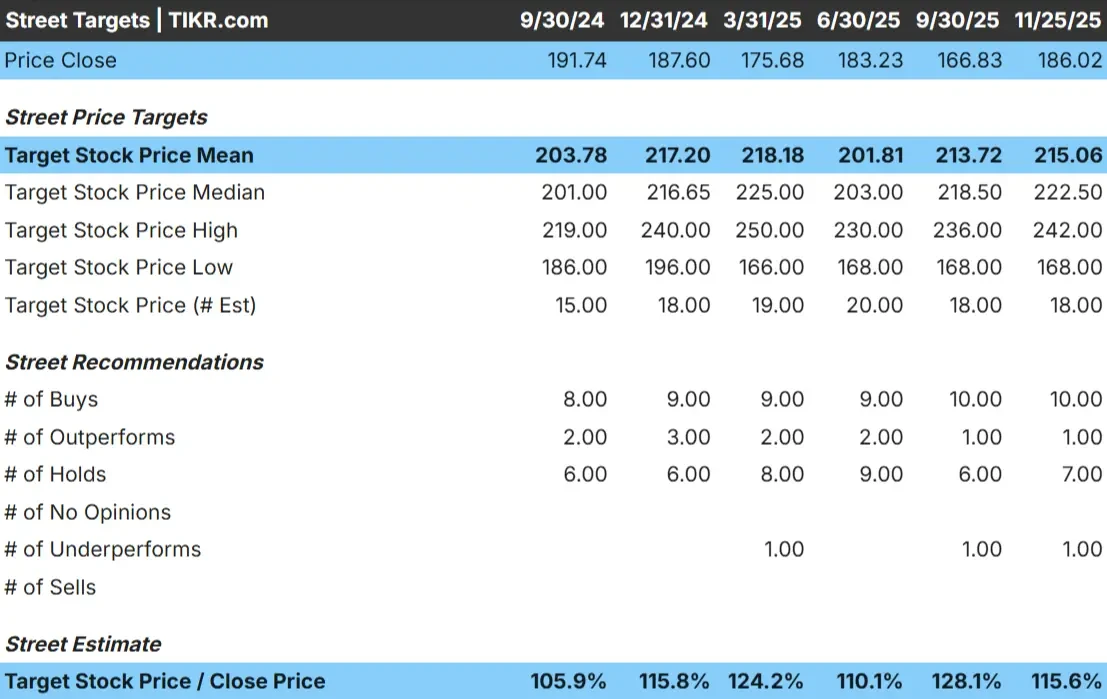

Dover wird heute bei $187/Aktie gehandelt, und das durchschnittliche Kursziel von $215/Aktie deutet auf ein Aufwärtspotenzial von etwa 15% hin. Damit fällt Dover in die Kategorie "mäßiges Aufwärtspotenzial", in der sich die Aktie besser entwickeln könnte, wenn sich die Margen verbessern oder die Nachfrage schneller als erwartet steigt.

- Höchste Schätzung: 242 $/Aktie

- Niedrige Schätzung: $168/Aktie

- Mittleres Kursziel: $223/Aktie

- Bewertungen: 10 Käufe, 1 Outperform, 7 Halten, 1 Verkaufen

Für die Anleger ist das Ergebnis eindeutig. Die meisten Analysten erwarten eine kontrollierte und stetige Aufwärtsbewegung, wobei sich die Ziele zwischen 200 und 225 $ bewegen. Diese enge Spanne deutet auf eine breite Übereinstimmung in Bezug auf die Ertragskraft von Dover hin und unterstreicht den Gedanken, dass die Aktie eher als stabiles Unternehmen denn als eine Gelegenheit mit hoher Volatilität betrachtet wird.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Dover Wachstumsaussichten und Bewertung

Die Fundamentaldaten des Unternehmens erscheinen stabil und werden durch eine steigende Rentabilität unterstützt.

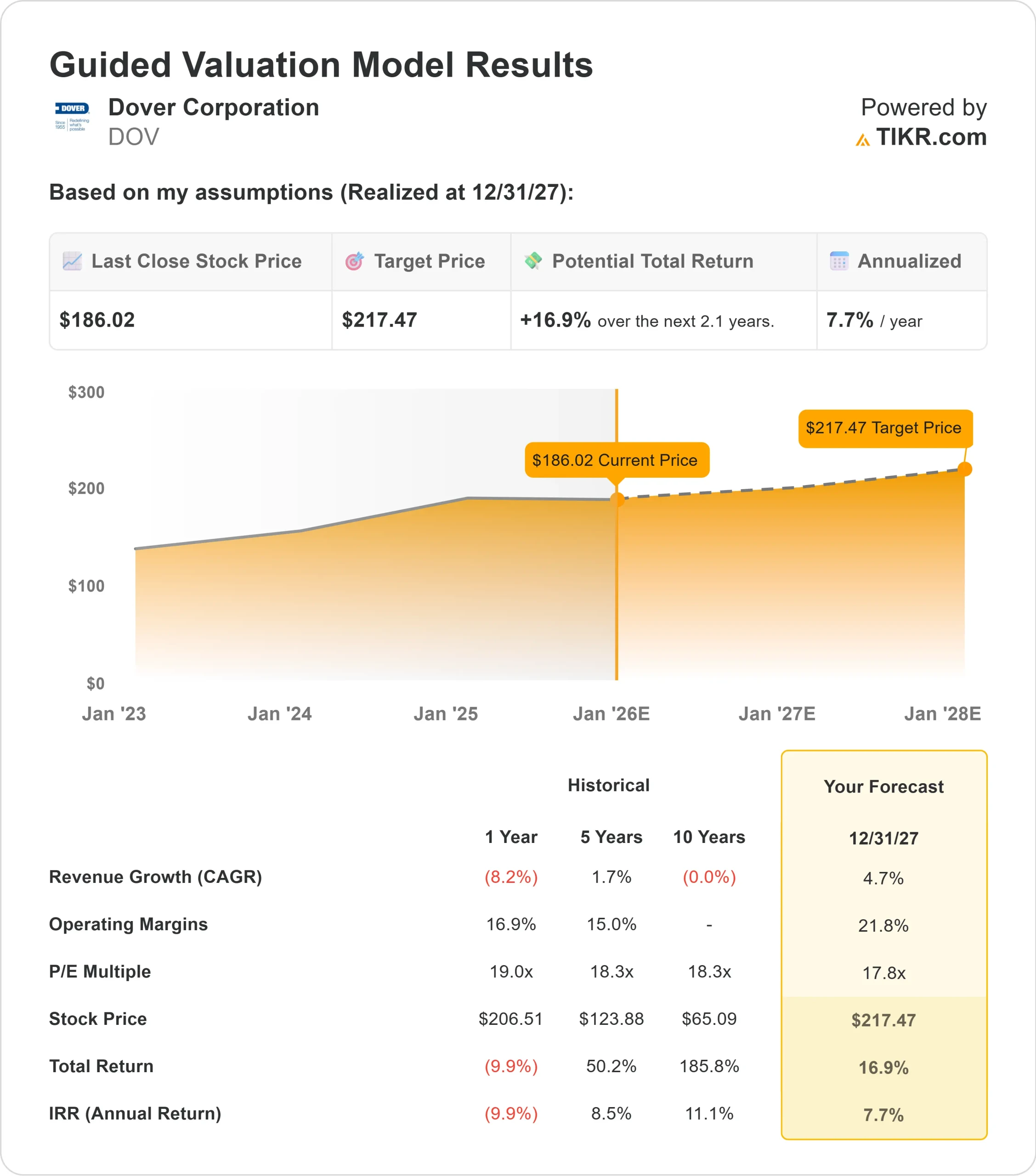

- Der Umsatz wird bis 2027 voraussichtlich um 4,7% wachsen.

- Die operativen Margen werden voraussichtlich 21,8% erreichen.

- Die Aktien werden mit einem vorwärtsgerichteten KGV von 17,8 bewertet.

- Basierend auf den durchschnittlichen Schätzungen der Analysten schlägt das Guided Valuation Model von TIKR bis zum 31.12.27 einen Wert von 217 $/Aktie vor.

- Das bedeutet eine Gesamtrendite von etwa 17%, oder etwa 8% auf Jahresbasis.

Diese Zahlen deuten auf eine stetige, aber kontrollierte Aufzinsung hin. Die Aussichten von Dover hängen eher von der Ausweitung der Gewinnspanne und einer disziplinierten Umsetzung ab als von einer schnellen Umsatzsteigerung. Für die Anleger bedeutet dies einen vorhersehbaren Renditepfad, der durch eine stabile Rentabilität und einen geringen Verschuldungsgrad unterstützt wird, solange die Endmarktnachfrage konstant bleibt.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

Die operative Disziplin und die konsequente Umsetzung von Dover tragen weiterhin zum Vertrauen der Anleger bei. Das Portfolio des Unternehmens umfasst wichtige Industriebereiche, die sich in der Regel über verschiedene Phasen des Konjunkturzyklus hinweg behaupten, was zur Stabilität beiträgt, selbst wenn die Nachfrage nachlässt. Die Konzentration des Managements auf strategische Umstrukturierung, Kosteneffizienz und Portfolioverfeinerung hat ebenfalls zu der konstruktiven Stimmung beigetragen.

Diese Schritte signalisieren, dass Dover sein Fundament stärkt und sich auf günstigere Bedingungen vorbereitet. Für die Anleger ist diese Mischung aus diszipliniertem Management und allmählicher Verbesserung in bestimmten Endmärkten ein gutes Argument für eine anhaltende Ertragsdynamik.

Bärenfall: Langsameres Wachstum und begrenztes Renditepotenzial

Die größte Herausforderung für Dover sind seine bescheidenen Wachstumsaussichten. Das Unternehmen ist zwar nach wie vor profitabel und gut geführt, aber die Umsatzentwicklung wird sich voraussichtlich nur langsam verbessern. Ohne eine stärkere Nachfrage in den wichtigsten Segmenten könnten sich die Erträge nur langsam entwickeln.

Auch die Bewertung könnte das Aufwärtspotenzial begrenzen. Dover wird bereits in der Nähe eines für die Branche typischen Multiplikators gehandelt, was eine größere Wertsteigerung weniger wahrscheinlich macht, es sei denn, die Fundamentaldaten überraschen nach oben. Anleger, die ein schnelleres Umsatzwachstum bevorzugen, könnten sich für andere Industrieunternehmen mit einem ausgeprägteren säkularen Rückenwind entscheiden.

Ausblick für 2027: Was könnte Dover wert sein?

Basierend auf den durchschnittlichen Schätzungen der Analysten geht das Guided Valuation Model von TIKR davon aus, dass Dover bis Ende 2027 bei 217 USD/Aktie notieren könnte. Dies entspricht einer Gesamtrendite von etwa 17 % bzw. etwa 8 % auf Jahresbasis gegenüber dem aktuellen Niveau von 187 $/Aktie.

Dieser Ausblick spiegelt einen ausgewogenen und realistischen Weg nach vorn wider. Eine stärkere Aufwärtsentwicklung würde ein schnelleres Umsatzwachstum, eine verbesserte Nachfrage im gesamten Portfolio oder eine stärker als erwartete Margenausweitung erfordern. Ohne diese Katalysatoren werden die Renditen wahrscheinlich konstant und ertragsabhängig bleiben.

Für Anleger ist Dover ein zuverlässiger, langfristiger Industriewert mit diszipliniertem Betrieb, stabiler Rentabilität und einem klaren Bewertungsrahmen. Auch wenn es sich nicht um eine wachstumsstarke Aktie handelt, so bietet sie doch eine vorhersehbare Performance für diejenigen, die einen gemessenen und beständigen Zinseszins anstreben.

KI-Compounder mit massivem Aufwärtspotenzial, das die Wall Street übersehen hat

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounder im Stillen KI in Produkte einbetten, die Menschen bereits jeden Tag benutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>