Pentair plc (NYSE: PNR) wird nach einem relativ flachen Jahr bei 106 $/Aktie gehandelt. Die Nachfrage in den Bereichen Wasserfiltration, Poolsysteme und Lösungen für Privathaushalte ist stabil geblieben, so dass das Unternehmen seine Gewinnspannen selbst bei einer allgemein schwächeren Industriekonjunktur schützen konnte. Die ruhige Entwicklung der Aktie spiegelt ein Geschäft wider, das zwar stabil ist, aber nicht als wachstumsstark gilt.

Vor kurzem hat Pentair Ergebnisse vorgelegt, die dieses stabile Profil untermauern. Die Margen verbesserten sich weiter, der Verschuldungsgrad sank, und das Management wies auf erste Anzeichen einer Stabilisierung in mehreren Verbraucherkategorien hin. Die Fortschritte bei Produkten mit höherem Wirkungsgrad und Premium-Wasserprodukten zeigen, dass sich das Unternehmen auf stärkere Mix-Möglichkeiten konzentriert. Diese Aktualisierungen geben Analysten mehr Vertrauen in die Umsetzung des Unternehmens auf dem Weg ins Jahr 2027.

In diesem Artikel wird untersucht, wo die Wall Street Pentair in den nächsten zwei Jahren sehen wird. Wir überprüfen die Zielvorgaben der Analysten und die Bewertungsmodelle, um die potenzielle Entwicklung der Aktie zu skizzieren. Diese Zahlen spiegeln die Erwartungen der Analysten wider und sind nicht die eigenen Prognosen von TIKR.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Die Kursziele der Analysten deuten auf ein bescheidenes Aufwärtspotenzial hin

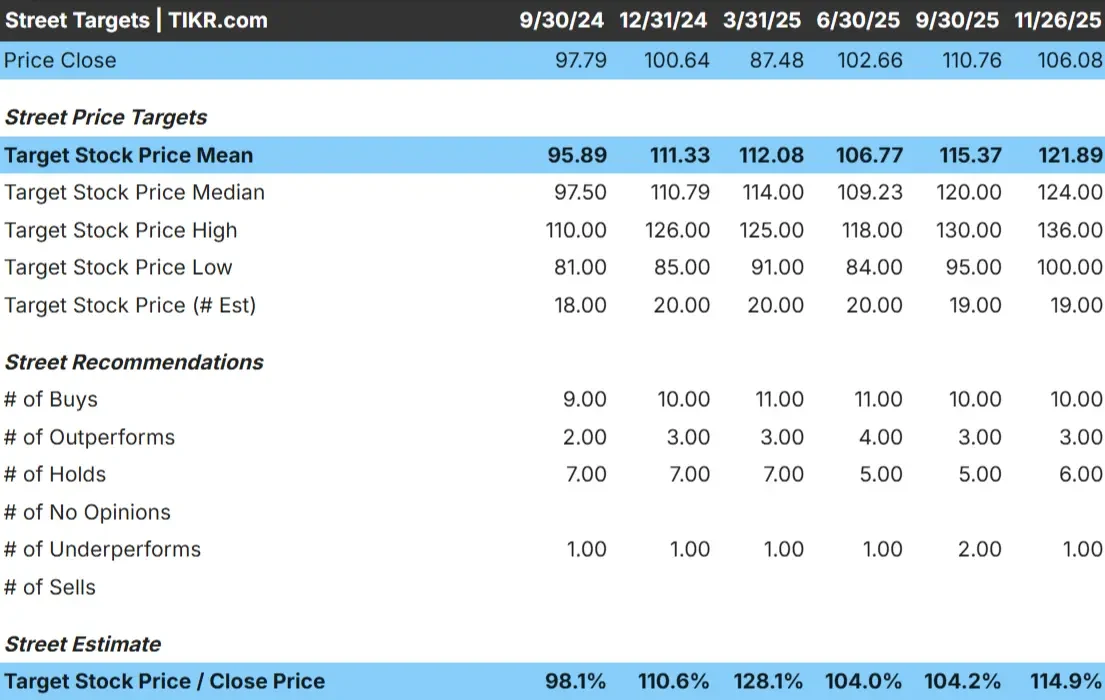

Pentair wird heute bei $106/Aktie gehandelt. Das durchschnittliche Kursziel der Analysten liegt bei 122 $/Aktie, was ein Aufwärtspotenzial von etwa 15 % impliziert. Dies spiegelt ein bescheidenes Aufwärtspotenzial wider und deutet darauf hin, dass die Analysten eher eine stetige als eine dramatische Entwicklung der Aktie erwarten.

- Höchste Schätzung: $136/Aktie

- Niedrigste Schätzung: $100/Aktie

- Mittleres Kursziel: $124/Aktie

- Bewertungen: 10 Käufe, 3 Outperforms, 6 Halten, 1 Underperform

Für Anleger zeigt diese Aufstellung, dass die Analysten Raum für Gewinne sehen, wenn Pentair weiterhin gute Leistungen erbringt. Die Zielspanne bleibt relativ eng, aber das Aufwärtspotenzial ist größer als bei früheren Analysteneinschätzungen. Eine stärkere Nachfrage nach Wasser- und Schwimmbadprodukten oder fortgesetzte Margenverbesserungen könnten dazu beitragen, dass sich die Aktie diesen Zielen nähert.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR (kostenlos), wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten >>>

Pentair Wachstumsaussichten und Bewertung

Die Fundamentaldaten des Unternehmens scheinen stabil zu sein und werden durch eine vorhersehbare Performance unterstützt:

- Der Umsatz wird bis 2027 voraussichtlich um 3,7% wachsen.

- Die operativen Margen werden voraussichtlich bei 26,1% bleiben.

- Die Aktien werden mit dem 18-fachen des voraussichtlichen Gewinns gehandelt, was den jüngsten Durchschnittswerten entspricht.

- Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 18,3-fachen voraussichtlichen Gewinns bis zum 31.12.27 einen Wert von etwa 110 $/Aktie nahe.

- Das bedeutet eine Gesamtrendite von ca. 4 % oder etwa 1,9 % auf Jahresbasis.

Diese Zahlen deuten auf einen stetigen, aber begrenzten Wertzuwachs hin. Pentair kann weiterhin zuverlässige Erträge liefern, aber das Wachstum dürfte sich nicht wesentlich beschleunigen. Die Aktie spiegelt bereits einen Großteil der Beständigkeit des Unternehmens wider, was bedeutet, dass eine positive Entwicklung von stärkeren Nachfragetrends oder einer besser als erwarteten Margenausweitung abhängt.

Für Anleger ist Pentair eher ein stabiler Betreiber als eine Wachstumsstory, wobei die Renditen wahrscheinlich von der Umsetzung und den stabilen Fundamentaldaten abhängen.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

Pentair profitiert von langen Austauschzyklen bei Wasserfiltrations- und -aufbereitungsprodukten. Diese Kategorien generieren eine vorhersehbare Nachfrage und tragen dazu bei, die Erträge in den verschiedenen Phasen des Konjunkturzyklus zu stützen. Das Portfolio des Unternehmens umfasst auch Produkte mit höherem Wirkungsgrad, die in der Regel einen höheren Preis und bessere Margen aufweisen, was die Rentabilität stärkt.

Das Management konzentriert sich weiterhin auf operative Disziplin, Produktinnovation und strategische Investitionen in Kernwasserlösungen. Diese Prioritäten tragen dazu bei, ein gesundes Margenprofil aufrechtzuerhalten und Möglichkeiten zur Verbesserung des Produktmixes zu schaffen. Für die Anleger bedeuten diese Stärken einen stabilen langfristigen Ausblick.

Bärenfall: Bewertung und begrenztes Wachstumspotenzial

Die Hauptsorge gilt dem begrenzten Wachstumspotenzial von Pentair. Die Nachfrage in bestimmten Kategorien, insbesondere bei Schwimmbadausrüstungen, hat sich nach einer ungewöhnlich starken Periode abgekühlt. Wenn sich die Ersatzteilzyklen weiter verlangsamen, könnte das Unternehmen in Bereichen unter Druck geraten, die in der Vergangenheit höhere Gewinnspannen erzielt haben.

Der Wettbewerb bei Wasserprodukten für Privathaushalte und Gewerbebetriebe ist nach wie vor aktiv. Sollten sich die Marktbedingungen abschwächen, könnte die Preisgestaltung schwieriger werden. Ohne eine stärkere Umsatzbeschleunigung oder eine bedeutendere Margenausweitung könnte es für die Aktie schwierig werden, aus ihrer aktuellen Bewertungsspanne auszubrechen.

Ausblick für 2027: Was könnte Pentair wert sein?

Auf der Grundlage der durchschnittlichen Analystenschätzungen legt das Guided Valuation Model von TIKR unter Verwendung eines 18,3-fachen Forward P E nahe, dass Pentair bis zum 31.12.27 bei 110 $/Aktie notieren könnte. Dies entspricht einer Gesamtrendite von etwa 4 % bzw. etwa 1,9 % auf Jahresbasis.

Dieses Szenario spiegelt ein stetiges, aber begrenztes Renditeprofil wider. Es geht bereits von stabilen Margen, einem bescheidenen Umsatzwachstum und einer konsequenten Umsetzung aus. Damit Pentair bessere Ergebnisse erzielen kann, müsste das Unternehmen die Nachfragetrends verbessern oder stärkere Mixvorteile bei hochwertigen Wasser- und Aufbereitungsprodukten erzielen.

Für Anleger ist Pentair ein stabiles Unternehmen mit geringer Volatilität und vorhersehbaren Erträgen. Der Weg zu höheren Renditen hängt davon ab, dass das Management die heutigen vorsichtigen Erwartungen übertrifft.

KI-Compounder mit massivem Aufwärtspotenzial, das die Wall Street übersieht

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounder im Stillen KI in Produkte einbetten, die die Menschen bereits jeden Tag benutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>