Wichtigste Erkenntnisse:

- EX Wachstumsmotor: Das Employee Experience-Geschäft hat mit einem Wachstum von 26 % gegenüber dem Vorjahr einen ARR von 510 Mio. US-Dollar erreicht und damit die Dynamik im Markt erhöht.

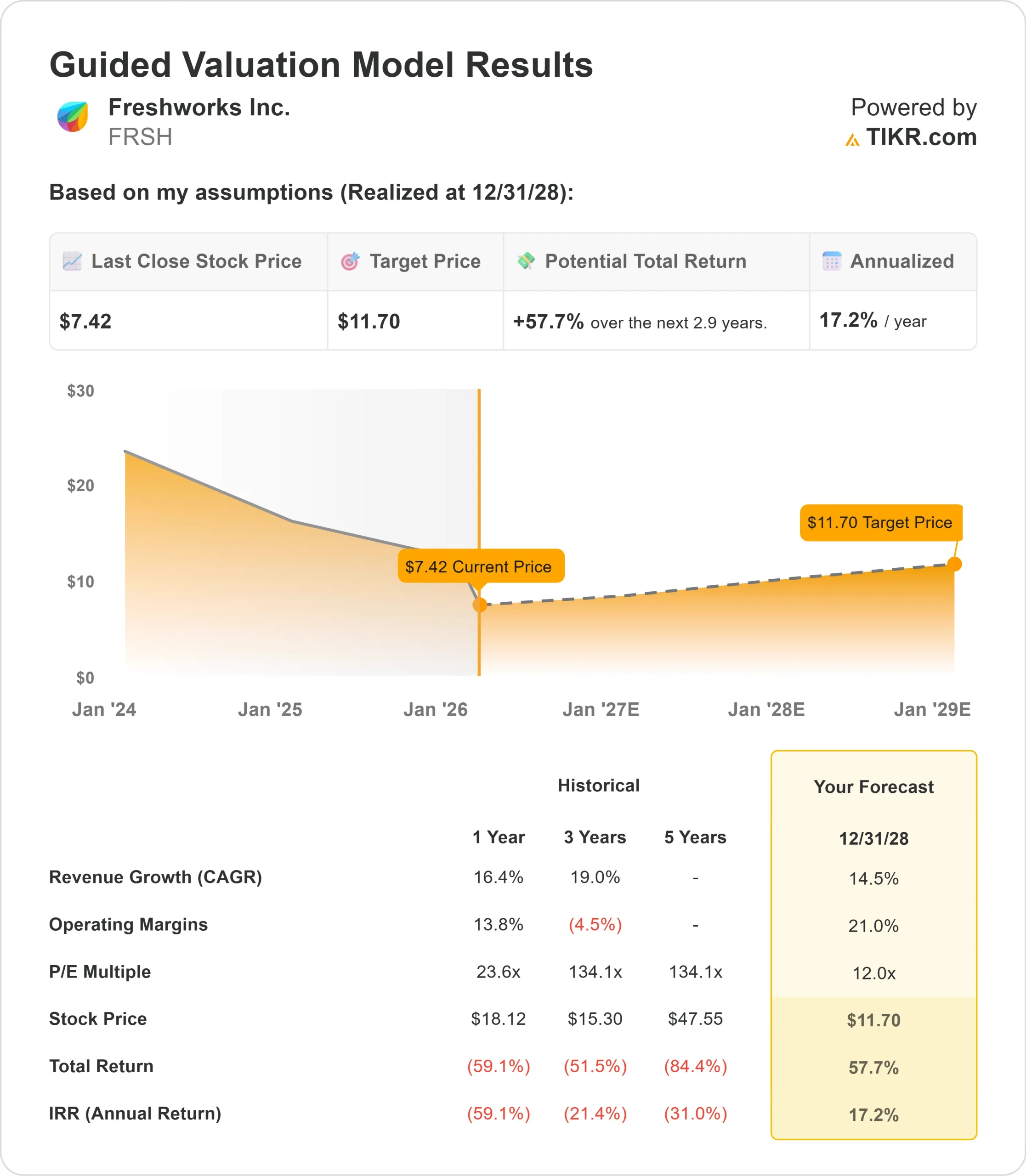

- Kursprojektion: Basierend auf der aktuellen Ausführung könnte die FRSH-Aktie bis Dezember 2028 einen Wert von 11,70 $ erreichen.

- Potenzielle Gewinne: Dieses Ziel impliziert eine Gesamtrendite von 58 % gegenüber dem aktuellen Kurs von 7,42 $.

- Jährliche Rendite: Die Anleger könnten in den nächsten 2,9 Jahren ein Wachstum von rund 17 % erzielen.

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos)>>>

Freshworks(FRSH) lieferte im vierten Quartal außergewöhnliche Ergebnisse, die das erste profitable Gesamtjahr des Unternehmens markierten und gleichzeitig einen rekordverdächtigen freien Cashflow generierten. Der Softwarehersteller rechnet nun mit anhaltendem Wachstum und Rentabilität bis 2026.

CEO Dennis Woodside hob die Umwandlung des Unternehmens in eine Unified-Service-Plattform von Weltklasse hervor.

- Der Umsatz stieg im 4. Quartal im Vergleich zum Vorjahr um über 14 % auf 223 Millionen US-Dollar und übertraf damit die Schätzungen um fast 3 Millionen US-Dollar.

- Das Unternehmen erzielte eine Non-GAAP-Betriebsmarge von 19 % und eine Free-Cashflow-Marge von 25 % und damit das sechste Quartal in Folge eine Rule-of-40-Performance.

- Die Unternehmensdynamik stieg, wobei größere Kundengruppen das Gesamtwachstum übertrafen. Freshworks betreut jetzt über 1.500 Kunden mit einem ARR von mehr als 100.000 US-Dollar, was einem Anstieg von 28 % im Vergleich zum Vorjahr entspricht, während die Zahl der Kunden mit einem ARR von mehr als 50.000 US-Dollar um 23 % auf über 3.700 anstieg.

- Der Bereich Employee Experience hat einen wichtigen Meilenstein erreicht: Er hat einen ARR von 510 Millionen US-Dollar überschritten und ist um 26 % gewachsen.

- Freshworks erobert mittelständische Unternehmen, die ein hochentwickeltes KI-natives Servicemanagement benötigen, das innerhalb von Wochen statt Jahren implementiert werden kann.

- Device42, die Lösung für das IT-Asset-Management, schloss das Jahr 2025 mit einem ARR von über 40 Millionen US-Dollar ab und verzeichnete eine Attachment-Rate von 30 % bei den 50 wichtigsten neuen Abschlüssen.

- Die KI-Plattform von Freshworks, Freddy AI, erweist sich als greifbarer Umsatzmotor. Mehr als 8.000 Kunden nutzen Freddy AI und erwirtschaften einen ARR von mehr als 25 Millionen US-Dollar.

- Die Technologie lenkt über 50 % der Tickets für Kunden- und Mitarbeitererfahrungen ab.

- Kunden, die KI-Produkte nutzen, weisen eine deutlich höhere Kundenbindung auf, wobei die Netto-Dollar-Bindung von 112 % auf 116 % im Quartalsvergleich gestiegen ist.

Trotz starker Fundamentaldaten und deutlicher Dynamik im mittleren Marktsegment wird Freshworks zu 7,42 $ gehandelt und bietet Anlegern, die die Position des Unternehmens im schnell wachsenden Servicemanagement-Sektor erkennen, ein Aufwärtspotenzial.

Was das Modell über die Freshworks-Aktie aussagt

Wir haben Freshworks analysiert, als es sich zu einer umfassenden Service-Management-Plattform für mittelständische Unternehmen entwickelte.

- Das Unternehmen profitiert von mehreren Nachfragetreibern. Nach den Erfahrungen der Mitarbeiter suchen Unternehmen mit einem Umsatz zwischen 1 und 3 Mrd. US-Dollar nach Alternativen zu teuren Legacy-Plattformen.

- Diese Kunden benötigen eine ausgefeilte Software, die komplexe Anforderungen mit einer kurzen Time-to-Value erfüllt.

- Freshworks hat eine komplette Plattform zusammengestellt, die ITSM, ITAM durch Device42, ESM durch Freshservice for Business Teams und jetzt auch ITOM durch die Übernahme von FireHydrant abdeckt.

- Dieser einheitliche Ansatz eröffnet einen adressierbaren Markt von 8 Milliarden US-Dollar und bietet gleichzeitig Expansionsmöglichkeiten bei bestehenden Kunden.

- Das KI-Geschäft birgt erhebliche Chancen. Mit nur 8.000 von insgesamt 75.000 Kunden, die kostenpflichtige KI-Funktionen nutzen, besteht noch ein erhebliches Potenzial für die Marktdurchdringung.

- Das Management geht davon aus, dass AI bis 2028 einen ARR von 100 Millionen US-Dollar erreichen wird.

Bei einem prognostizierten jährlichen Umsatzwachstum von 14,5 % und einer operativen Marge von 21 % prognostiziert unser Modell, dass die Aktie innerhalb von 2,9 Jahren auf 11,70 $ steigen wird. Dabei gehen wir von einem 12-fachen Kurs-Gewinn-Verhältnis aus.

Das entspricht einer Verringerung der historischen KGV-Durchschnittswerte von Freshworks von 23,6 (ein Jahr) und 134,1x (drei Jahre). Das niedrigere Kurs-Gewinn-Verhältnis trägt der Übergangsphase des Unternehmens Rechnung, in der es sich auf dem Markt etabliert und seine Rentabilität steigert, und spiegelt gleichzeitig die derzeitige Skepsis des Marktes wider.

Der eigentliche Wert liegt in der Erschließung der enormen Chancen im mittleren Marktsegment, wo Freshworks etablierte Wettbewerber verdrängt, mit mehreren Produktlinien expandiert und die KI-Monetarisierung skaliert.

Unsere Bewertungsannahmen

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Unsere Bewertungsprämissen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die Freshworks-Aktie verwendet:

1. Umsatzwachstum:14,5 %

Das Wachstum von Freshworks konzentriert sich auf die Eroberung eines mittleren Marktanteils im Bereich der Mitarbeitererfahrung.

Das Unternehmen verzeichnete im vierten Quartal ein Wachstum von 26 % in seinem EX-Geschäft, wobei die Integration von Device42, ESM und jetzt FireHydrant eine anhaltende Dynamik auslöste.

Das Management hob die Prognose für das Gesamtjahr 2026 auf ein Wachstum von 14 % in der Mitte des Jahres an und lag damit über den früheren Erwartungen.

Die Auftragspipeline für Geschäfte über 100.000 US-Dollar erreicht zu Beginn des Jahres 2026 ein Rekordniveau.

Die Kundenreferenzen und Abschlussquoten verbessern sich weiter, da die einheitliche Plattform bei CIOs, die Alternativen zu Altsystemen evaluieren, Anklang findet.

2. Operative Margen: 21%

Freshworks konnte die Non-GAAP-Betriebsmargen durch disziplinierte Umsetzung und operative Effizienz um fast 500 Basispunkte gegenüber der Schätzung für 2025 steigern.

Das Unternehmen erreichte zum ersten Mal Profitabilität und investierte gleichzeitig stark in das wachstumsstarke EX-Geschäft.

Die Geschäftsleitung erwartet, dass die Margen im Laufe des Jahres 2026 weiter steigen und im vierten Quartal bei etwa 23,5 % liegen werden.

Dies spiegelt den Vorteil der Skalierung wider, da das Unternehmen den Umsatz steigert und gleichzeitig das CX-Geschäft effizient steuert.

3. Exit P/E Multiple: 12x

Der Markt bewertet Freshworks mit dem 12,9-fachen des aktuellen Gewinns. Wir gehen davon aus, dass das KGV im Laufe unseres Prognosezeitraums leicht auf das 12-fache sinken wird.

Die kurzfristige Unsicherheit, die sich aus dem deutlichen Rückgang der Aktie ergibt, belastet den Multiplikator.

Wenn Freshworks jedoch eine konsequente Umsetzung seiner Mittelstandsstrategie zeigt und den Beweis erbringt, dass KI in großem Umfang monetarisiert werden kann, sollte das Unternehmen eine höhere Bewertung erhalten.

Die Position des Unternehmens als Disruptor in einem riesigen Markt mit steigender Stückzahlökonomie unterstützt mehrere Expansionen im Laufe der Zeit.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

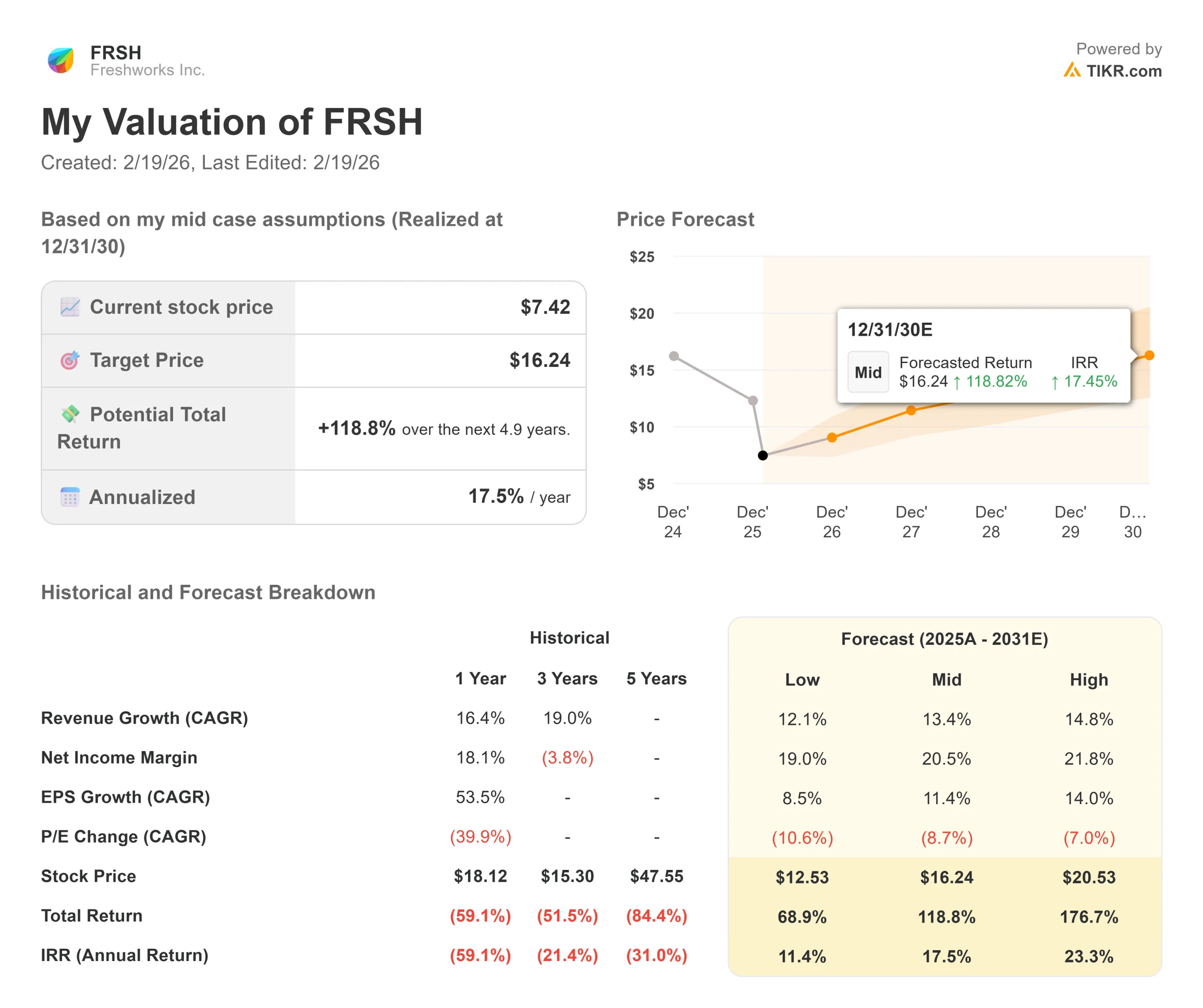

Softwareunternehmen sind mit Ausführungsrisiken und Herausforderungen bei der Marktakzeptanz konfrontiert. Hier sehen Sie, wie sich die Freshworks-Aktie unter verschiedenen Szenarien bis Dezember 2030 entwickeln könnte:

- Low Case: Wenn sich das Umsatzwachstum auf 12,1 % verlangsamt und die Nettogewinnspanne auf 19 % sinkt, erhalten die Anleger immer noch eine Gesamtrendite von 69 % (11 % jährlich).

- Mittlerer Fall: Bei einem Wachstum von 13,4 % und einer Gewinnspanne von 20,5 % erwarten wir eine Gesamtrendite von 119 % (17,5 % pro Jahr).

- High Case: Wenn sich die Akzeptanz im mittleren Marktsegment auf ein Umsatzwachstum von 14,8 % beschleunigt und Freshworks seine Margen von 21,8 % beibehält, könnte die Gesamtrendite 177 % (23 % jährlich) erreichen.

Sehen Sie, was Analysten derzeit über die FRSH-Aktie denken (kostenlos mit TIKR) >>>

Die Spanne spiegelt die Umsetzung der einheitlichen Plattformstrategie, die KI-Durchdringung im Kundenstamm und die Fähigkeit wider, die Dynamik im wettbewerbsintensiven mittleren Markt aufrechtzuerhalten.

Im unteren Fall nimmt der Wettbewerbsdruck zu, oder die KI-Einführung bleibt aus.

Im hohen Fall erobert das Unternehmen schneller als erwartet Marktanteile und KI wird früher zu einem größeren Umsatzträger.

Wie viel Aufwärtspotenzial hat die Freshworks-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie den potenziellen Aktienkurs einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Wachstum des Umsatzes

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!