Wichtigste Erkenntnisse:

- Transaktionsdynamik: Fünftes Quartal in Folge mit Transaktionswachstum und einem systemweiten Anstieg von 4,7 %.

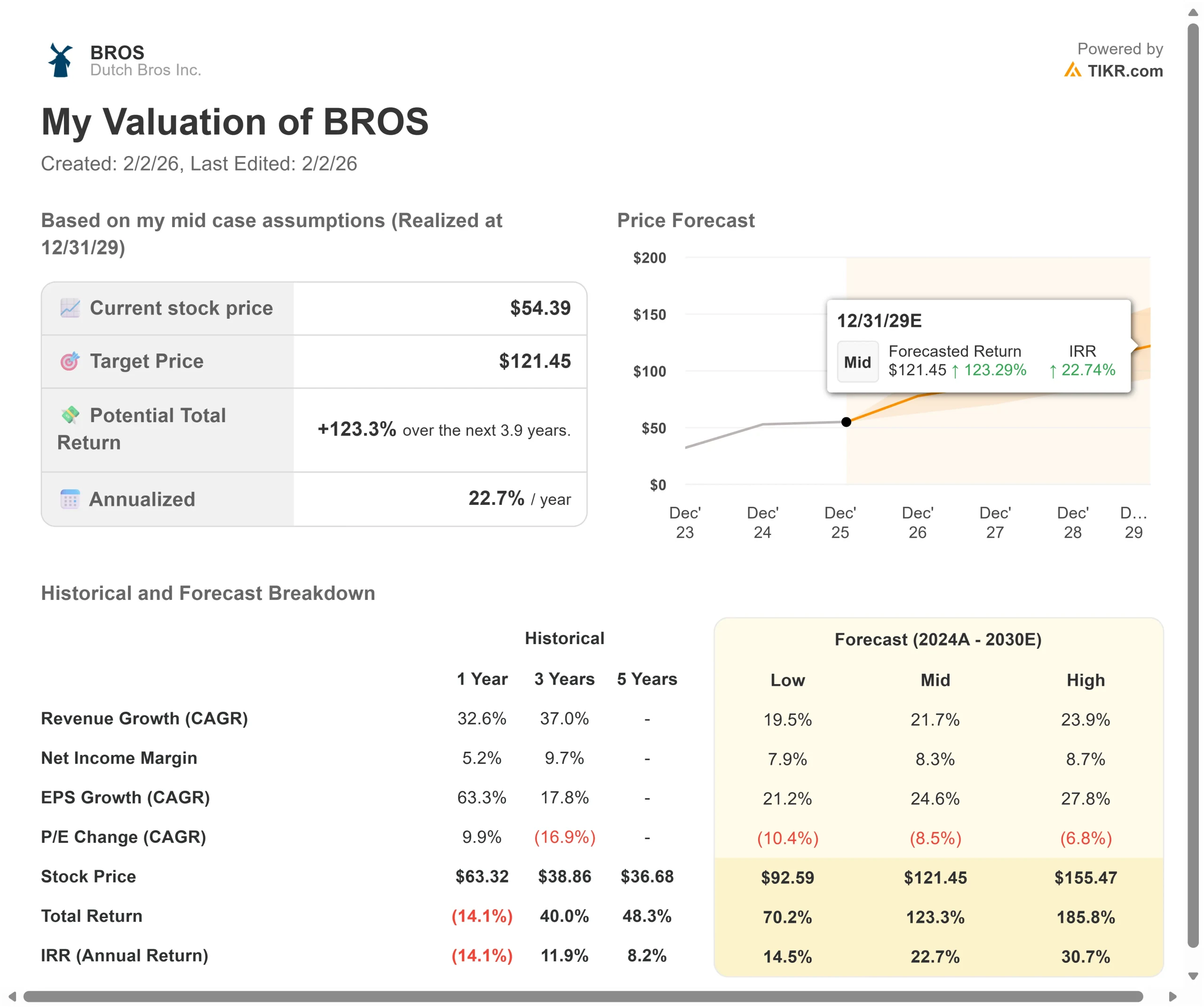

- Kursprognose: Basierend auf dem aktuellen Kursverlauf könnte die BROS-Aktie bis Dezember 2027 80 $ erreichen.

- Mögliche Gewinne: Dieses Ziel lässt eine Gesamtrendite von 47 % gegenüber dem aktuellen Kurs von 54 $ erwarten.

- Jährliche Rendite: Anleger könnten in den nächsten 1,9 Jahren ein Wachstum von etwa 22 % erzielen.

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos)>>>

Dutch Bros(BROS) hat gerade ein weiteres herausragendes Quartal mit einem Umsatzwachstum von 25 % und einem Anstieg der Verkaufszahlen um 5,7 % vorgelegt und gleichzeitig Pläne zur Beschleunigung der Eröffnung neuer Geschäfte auf 175 Standorte im Jahr 2026 angekündigt.

Die Drive-Thru-Kaffeekette hat 1.081 Geschäfte erreicht und ist weiterhin auf dem besten Weg, ihr ehrgeiziges Ziel von 2.029 Geschäften bis 2029 zu erreichen.

CEO Christine Barone verfolgt eine mehrgleisige Wachstumsstrategie, die sich auf transaktionsfördernde Initiativen konzentriert.

- Das Unternehmen verzeichnete das fünfte Quartal in Folge ein Transaktionswachstum - ein seltenes Kunststück im heutigen Restaurantumfeld.

- Systemweit stiegen die Transaktionen um 4,7 %, während die vom Unternehmen betriebenen Läden einen noch stärkeren Anstieg von 6,8 % verzeichneten.

- Die Produktivität neuer Läden ist weiterhin hoch, und die durchschnittlichen Stückzahlen sind auf einem Rekordhoch.

- Das Unternehmen expandierte 2025 in sechs aneinander grenzende Bundesstaaten und erhöhte damit seine Gesamtpräsenz auf 24.

- Dutch Rewards macht jetzt 72 % der Transaktionen aus, 5 Prozentpunkte mehr als im Vorjahr, während Order Ahead 13 % des Umsatzes ausmacht, in einigen neuen Märkten sogar fast doppelt so viel.

Trotz dieser außergewöhnlichen Dynamik wird die Dutch Bros-Aktie bei 54 $ gehandelt und bietet Anlegern, die die differenzierte Position des Unternehmens im Getränkesektor erkennen, ein erhebliches Aufwärtspotenzial.

Was das Modell über die Dutch Bros-Aktie aussagt

Wir haben Dutch Bros analysiert, als es sich zu einer dominanten Drive-Thru-Getränkeplattform mit unübertroffenem Kundenengagement und einem klaren Weg zu nationaler Größe entwickelte.

Das Unternehmen expandiert über seine westlichen Wurzeln hinaus in den Mittleren Westen und Südosten und verzeichnet in den neuen Märkten immer wieder lange Schlangen und eine starke Nachfrage.

Die differenzierte Kultur der Marke, die auf authentischen Interaktionen mit den Kunden und einer umfassenden Personalisierung beruht, schafft emotionale Bindungen, die zu einer bemerkenswerten Besuchsfrequenz führen.

- Dutch Bros hat jetzt über 475 Betreiber mit einer durchschnittlichen Betriebszugehörigkeit von 7,5 Jahren in seiner Pipeline.

- Diese Tiefe ermöglicht es dem Unternehmen, seine Kultur effektiv zu skalieren und gleichzeitig das energiegeladene Erlebnis zu erhalten, das es auszeichnet.

- Im QSR-Drive-Thru-Bericht 2025 belegte das Unternehmen Platz 1 bei Bestellgenauigkeit, Zufriedenheit und Getränkequalität.

Bei einem prognostizierten jährlichen Umsatzwachstum von 24,9 % und einer operativen Marge von 10,4 % geht unser Modell davon aus, dass die Aktie innerhalb von 1,9 Jahren auf 80 $ steigen wird. Dies setzt ein Kurs-Gewinn-Verhältnis von 59,1x voraus.

Das ist ein Rückgang gegenüber den historischen KGV-Durchschnittswerten von Dutch Bros von 92,4x (ein Jahr) und 123,3x (drei Jahre). Der niedrigere Multiplikator trägt dem Reifeprozess des Unternehmens Rechnung und lässt eine gewisse Normalisierung erwarten, wenn das Geschäft wächst.

Der eigentliche Wert liegt in der Aufrechterhaltung der Transaktionsdynamik bei gleichzeitiger aggressiver Expansion der Geschäfte und der Einführung des Hot-Food-Programms zur Steigerung der Frühstücksfrequenz.

Unsere Bewertungsannahmen

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Unsere Bewertungsprämissen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für BROS-Aktien verwendet:

1. Umsatzwachstum: 24,9%

Das Wachstum von Dutch Bros stützt sich auf drei Säulen: die Expansion neuer Läden, die Verkäufe im selben Geschäft und strategische Initiativen.

Das Unternehmen rechnet mit der Eröffnung von etwa 175 Geschäften im Jahr 2026, was eine Beschleunigung gegenüber den Vorjahren bedeutet.

Mit einer rekordverdächtigen Entwicklungspipeline, zu der monatlich mehr als 30 potenzielle Standorte hinzukommen, ist das Management zuversichtlich, bis 2029 2.029 Geschäfte zu erreichen.

Die Dynamik des Einzelhandelsumsatzes bleibt robust, angetrieben durch mehrere Initiativen zur Steigerung der Transaktionen. Das Programm für warme Speisen, das jetzt in etwa 160 Geschäften eingeführt wurde, sorgt für einen Umsatzanstieg von 4 %, wobei etwa ein Viertel des Anstiegs auf Transaktionen zurückzuführen ist.

Das Management plant, die Einführung bis Ende 2026 abzuschließen, um den Frühstücksteil des Tages zu erfassen.

Digitale Initiativen gewinnen weiter an Zugkraft. Order Ahead wächst organisch, während Dutch Rewards einen effizienten Engagement-Kanal darstellt.

Das Unternehmen führt fast ausschließlich segmentierte Angebote durch und demonstriert damit ausgefeilte Analysefähigkeiten.

2. Operative Margen: 10.4%

Dutch Bros steigert seine Margen und investiert gleichzeitig in Wachstum.

- Das Unternehmen erzielte im 3. Quartal einen Deckungsbeitrag von 27,8 % trotz erhöhter Kaffeekosten und höherer Belegungsraten durch neue Läden.

- Das Management setzt weiterhin auf das kapitaleffiziente Build-to-Suit-Pachtmodell, wobei die durchschnittlichen Investitionskosten pro Shop bei 1,4 Millionen US-Dollar liegen.

- Das bereinigte EBITDA erreichte im 3. Quartal 78 Mio. US-Dollar, 22 % mehr als im Vorjahr.

- Das Unternehmen rechnet für 2025 mit einem SG&A Leverage von etwa 110 Basispunkten, was ein diszipliniertes Kostenmanagement bei der Ausweitung des Geschäftsbetriebs beweist.

Der kurzfristige Margendruck umfasst erhöhte Kaffeekosten, die sich bis ins Jahr 2026 erstrecken, höhere Lebensmittelkosten im Zuge der Einführung des Hot-Food-Programms und regulatorische Änderungen in Kalifornien, die den Druck auf die Arbeitskosten im vierten Quartal um 50 Basispunkte erhöhen.

3. Exit P/E Multiple: 59,1x

Der Markt bewertet Dutch Bros mit 66,1x Gewinn. Wir gehen davon aus, dass das KGV im Laufe unseres Prognosezeitraums auf 59,1x sinken wird.

Bei Wachstumswerten kommt es in der Regel zu einer Verringerung des Multiplikators, wenn sie reifen und skalieren. Dutch Bros wandelt sich von einem regionalen Anbieter zu einer nationalen Marke, was im Laufe der Zeit zu einem geringeren Aufschlag führen kann.

Wenn die Umsetzung fortgesetzt wird und das Unternehmen eine nachhaltige Wirtschaftlichkeit der Einheiten in verschiedenen Regionen nachweist, sollte das Konzept ein Premium-Multiple beibehalten.

Die starke Kultur, die Transaktionsdynamik und der klare Weg zu mehr als 2.000 Geschäften unterstützen Bewertungen über dem Marktniveau.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

Drive-Thru-Konzepte sind dem Druck auf die Arbeitskräfte und den Zyklen der Verbraucherausgaben ausgesetzt. Hier sehen Sie, wie sich die Aktie von Dutch Bros. unter verschiedenen Szenarien bis Dezember 2027 entwickeln könnte:

- Low Case: Wenn sich das Umsatzwachstum auf 19,5 % verlangsamt und die Nettogewinnspanne auf 7,9 % sinkt, erhalten die Anleger immer noch eine Gesamtrendite von 70 % (14,5 % jährlich).

- Mittlerer Fall: Bei einem Wachstum von 21,7 % und einer Gewinnspanne von 8,3 % erwarten wir eine Gesamtrendite von 123 % (22,7 % pro Jahr).

- High Case: Wenn die Transaktionsinitiativen die Erwartungen übertreffen und Dutch Bros bei einem Wachstum von 23,9 % eine Marge von 8,7 % beibehält, könnte die Gesamtrendite 186 % (30,7 % pro Jahr) erreichen.

Sehen Sie, was Analysten derzeit über die BROS-Aktie denken (kostenlos mit TIKR) >>>

Die Spanne spiegelt die Umsetzung der Geschäftsexpansion, die Einführung von Lebensmittelprogrammen und ein nachhaltiges Transaktionswachstum durch digitale Initiativen wider.

Im schlimmsten Fall sind die Umsätze der gleichen Filialen mäßig oder die Produktivität neuer Filialen in unbekannten Märkten enttäuschend.

Im günstigsten Fall führt das Hot-Food-Programm zu einer stärkeren Nachfrage nach Frühstücksangeboten als erwartet, der Bestellvorgang beschleunigt sich, und die Expansion der Läden hält die derzeitige Dynamik mit höheren Stückzahlen aufrecht.

Wie viel Aufwärtspotenzial hat die Dutch Bros-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!