Diamondback Energy Inc. (NASDAQ: FANG) wird nach einer schwierigen Phase, in der die Erträge zurückgingen und die Stimmung in der Ölbranche sich abschwächte, bei 146 $/Aktie gehandelt. Trotz dieses Rückschlags zeichnet sich das Unternehmen weiterhin als einer der effizientesten Betreiber im Permian-Gebiet aus, gestützt durch starke Margen und disziplinierte Ausgaben.

Vor kurzem meldete Diamondback weitere Fortschritte bei der Integration von Endeavor Energy nach deren Fusion, wodurch einer der größten reinen Permian-Produzenten in den Vereinigten Staaten entstanden ist. Das Management hob auch die verbesserte Bohreffizienz und die niedrigeren Bohrkosten hervor, was auf eine gesündere operative Dynamik hindeutet, als die jüngste Performance der Aktie vermuten lässt. Diese Entwicklungen zeigen, dass Diamondback noch immer über mehrere Hebel verfügt, um die langfristige Wertschöpfung zu unterstützen.

Dieser Artikel zeigt auf, wo die Analysten der Wall Street Diamondback Energy bis 2027 sehen. Wir haben die Konsensziele und die Ergebnisse des TIKR-Bewertungsmodells zusammengestellt, um den potenziellen Kursverlauf der Aktie darzustellen. Diese Zahlen spiegeln die Erwartungen der Analysten wider und nicht die eigenen Prognosen von TIKR.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Die Kursziele der Analysten deuten auf ein bescheidenes Aufwärtspotenzial hin

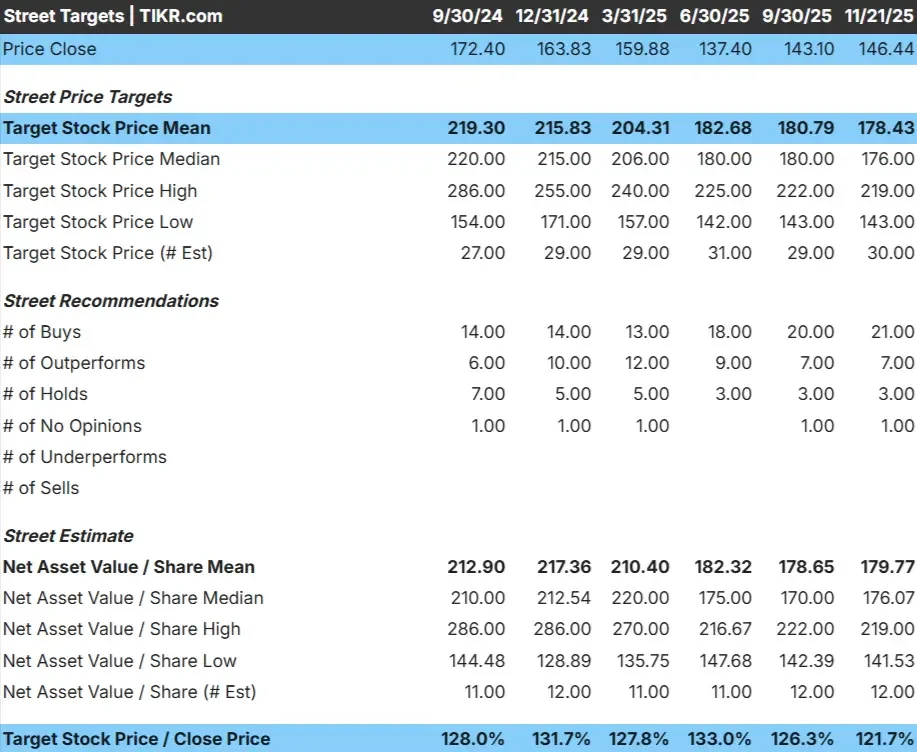

FANG wird bei $146/Aktie gehandelt, und das durchschnittliche Kursziel der Analysten liegt bei $178/Aktie, was ein Aufwärtspotenzial von etwa 22 % impliziert. Damit fällt die Aktie in die Kategorie "mäßiges Aufwärtspotenzial". Die Analysten sehen Raum für Kursgewinne, aber nicht genug Dynamik, um eine vollständige Neubewertung zu unterstützen, es sei denn, die Bedingungen verbessern sich.

Zielspanne:

- Höchste Schätzung: 219 $/Aktie

- Niedrigste Schätzung: 143 $/Aktie

- Mittleres Kursziel: $176/Aktie

- Bewertungen: 21 Käufe, 7 Outperforms, 3 Holds

Für Investoren spiegelt dieser Ausblick ein ausgewogenes Risiko-Rendite-Verhältnis wider. Diamondbacks effizienter Betrieb, starke Margen und eine konservative Bilanz positionieren das Unternehmen gut. Wenn sich die Ölpreise stabilisieren, könnte sich die Aktie in Richtung des oberen Endes der Analystenprognosen entwickeln. Sollte dies nicht der Fall sein, könnte die Rendite näher am durchschnittlichen Zielwert liegen.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR (kostenlos), wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten >>>

FANG: Wachstumsaussichten und Bewertung

Die Fundamentaldaten von Diamondback erscheinen stabil und werden durch eine effiziente Erschließung der Permian-Flächen unterstützt.

- Die Einnahmen werden bis 2027 voraussichtlich um etwa 12 % steigen.

- Die operativen Margen werden voraussichtlich bei 35,4 % bleiben.

- Die Aktie wird mit dem 9,4-fachen des voraussichtlichen Gewinns gehandelt und liegt damit unter dem Durchschnitt vieler vergleichbarer Unternehmen.

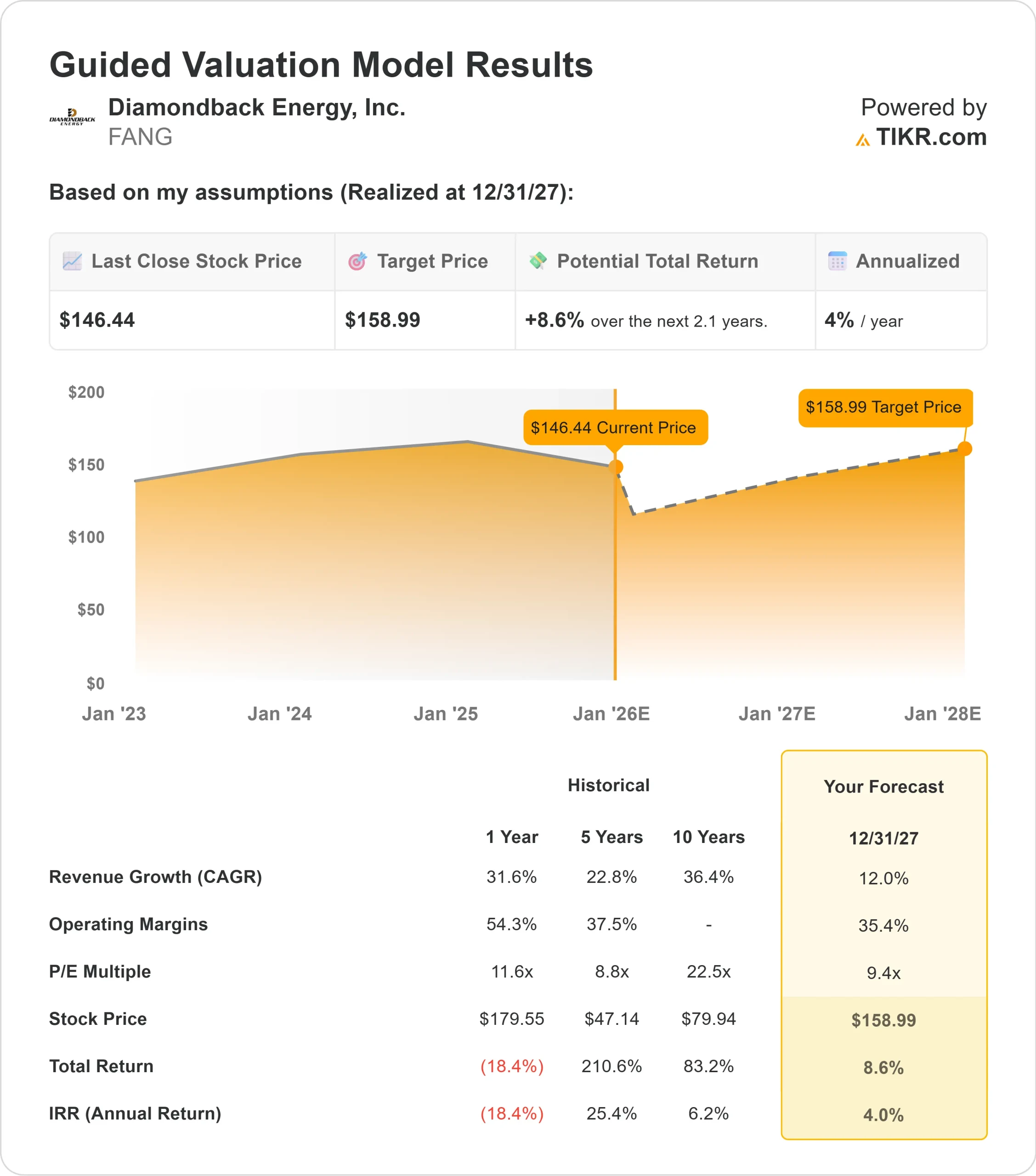

- Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 9,4-fachen voraussichtlichen KGV einen Wert von etwa 159 $/Aktie bis zum 31.12.27 nahe.

- Das bedeutet ein Gesamtaufwärtspotenzial von etwa 9 % bzw. eine annualisierte Rendite von etwa 4 %.

Diese Zahlen deuten eher auf einen stetigen Wertzuwachs als auf ein schnelles Wachstum hin. Die Attraktivität der Aktie ergibt sich aus ihrem starken Margenprofil und ihrer disziplinierten Geschäftstätigkeit, die einen besser vorhersehbaren Renditepfad schaffen. Für Anleger ist FANG ein zuverlässiger, wertorientierter Energietitel mit begrenzten Abwärtsrisiken und einem moderaten Aufwärtspotenzial, wenn die Rohstofftrends positiv bleiben.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

Diamondback zeigt weiterhin eine beständige operative Stärke. Das Unternehmen profitiert von einer effizienten Erschließung, hochwertigen Flächen und einer durchdachten Kapitalallokation, die es ihm ermöglicht, auch bei sich ändernden Marktbedingungen gute Ergebnisse zu erzielen.

Das Management hat die laufenden Verbesserungen bei der Durchführung von Bohrungen und Fertigstellungen hervorgehoben. Diese Verbesserungen stärken die Fähigkeit von Diamondback, eine zuverlässige Leistung über einen längeren Zeitraum aufrechtzuerhalten. Für Investoren bietet diese operative Konsistenz einen klareren Weg zu stabilen langfristigen Renditen.

Bärenfall: Volatilität und rückläufige Erträge

Die Ergebnisse von Diamondback hängen immer noch stark von den Ölpreisen ab, und die jüngsten Gewinntrends haben sich abgekühlt. Dies schafft Unsicherheit darüber, wie viel Bewertungsexpansion die Aktie realistischerweise erreichen kann. Das Unternehmen hat auch ein ungleichmäßiges Umsatzwachstum zu verzeichnen, was die kurzfristige Stimmung belastet.

Für die Anleger besteht das Hauptrisiko darin, dass die Volatilität der Rohstoffpreise das Aufwärtspotenzial begrenzen könnte. Wenn die Ölpreise schwächer werden oder die Produktionseffizienz nachlässt, könnte die Aktie näher am fairen Wert gehandelt werden, anstatt eine starke Outperformance zu erzielen. In diesem Fall würde sich FANG eher wie ein stabiler Betreiber verhalten, der einen vorhersehbaren Cashflow generiert.

Ausblick für 2027: Was könnte FANG wert sein?

Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 9,4-fachen Forward P E nahe, dass Diamondback bis zum 31.12.27 bei 159 $/Aktie notieren könnte. Dies entspricht einem Gesamtpotenzial von etwa 9 % bzw. einer annualisierten Rendite von etwa 4 %.

Dies deutet zwar auf einen stetigen Zinseszinseffekt hin, aber ein stärkeres Aufwärtspotenzial würde wahrscheinlich unterstützende Ölpreise oder weitere Verbesserungen der operativen Leistung erfordern. Ohne diese Katalysatoren sollten Anleger mit moderaten Renditen rechnen, die durch Effizienz und beständige Cash-Generierung erzielt werden.

Für langfristige Investoren bleibt Diamondback ein qualitativ hochwertiger Betreiber mit einer dauerhaften Kostenstruktur. Das Potenzial für stärkere Gewinne hängt eher von einer Verbesserung der makroökonomischen Bedingungen als von der internen Ausführung allein ab.

KI-Compounder mit massivem Aufwärtspotenzial, das die Wall Street übersehen hat

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounder im Stillen KI in Produkte einbetten, die die Menschen bereits jeden Tag nutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>