Kennzahlen zur Deckers Outdoor Aktie

- Kursveränderung für $DECK Aktie: -15%

- Aktueller Aktienkurs: $87

- 52-Wochen-Hoch: $224

- $DECK Aktienkursziel: $116

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Was ist passiert?

Die Aktie von Deckers Outdoor(DECK) stürzte am Freitag um 15 % ab, nachdem die Muttergesellschaft von Ugg und Hoka eine schwächer als erwartete Prognose für das Gesamtjahr abgegeben hatte, die sich auf den Rückzug der Verbraucher aufgrund von Zöllen und steigenden Preisen berief.

Die DECK-Aktie hat seit Jahresbeginn mehr als die Hälfte ihres Wertes eingebüßt und spiegelt damit die Besorgnis über die Fähigkeit des Unternehmens wider, das aktuelle Umfeld zu meistern.

Deckers rechnet für das Gesamtjahr mit einem Umsatz von etwa 5,35 Milliarden Dollar und einem verwässerten Gewinn pro Aktie zwischen 6,30 und 6,39 Dollar. Die befragten Analysten hatten mit einem Nettoumsatz zwischen 5,39 und 5,56 Milliarden Dollar gerechnet, so dass dieser Wert deutlich verfehlt wurde.

CEO Stefano Caroti sagte den Anlegern: "Wir erwarten einen vorsichtigeren Verbraucher, da die vollen Auswirkungen der Zölle und Preiserhöhungen hier in den USA zu spüren sein werden."

CFO Steven Fasching sagte, dass der Gegenwind durch die Zölle teilweise durch Strategien zur Abmilderung der Auswirkungen ausgeglichen werden kann, einschließlich Werbeaktionen, um die Kunden anzulocken.

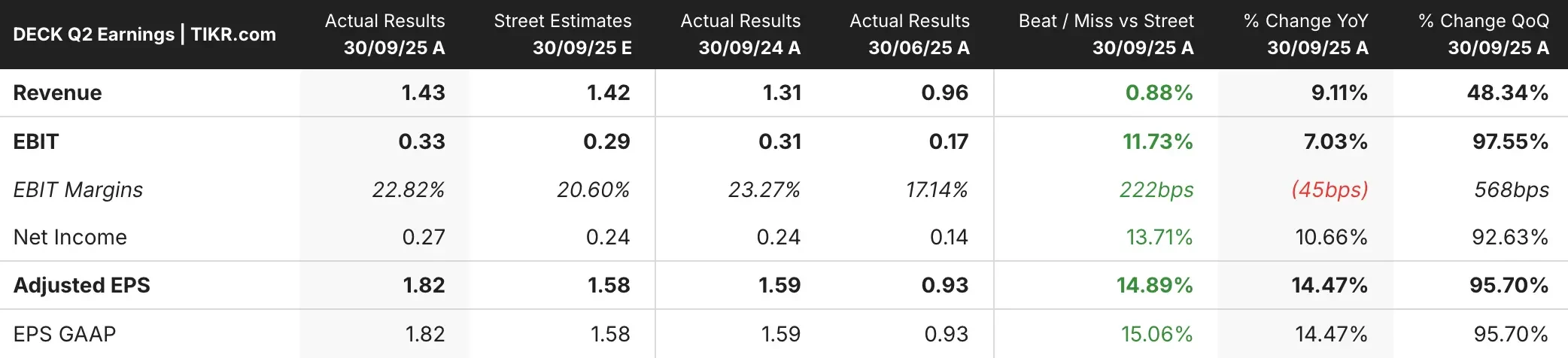

Der schwache Ausblick überschattete die starken Ergebnisse des zweiten Quartals. Der Schuhhersteller meldete einen Umsatz von 1,43 Milliarden US-Dollar und einen bereinigten Gewinn von 1,82 US-Dollar pro Aktie und übertraf damit die Schätzungen von 1,42 Milliarden US-Dollar bzw. 1,58 US-Dollar pro Aktie.

Die Ergebnisse übertrafen die eigenen Erwartungen des Unternehmens, das einen Nettoumsatz von 1,38 bis 1,42 Mrd. $ und einen verwässerten Gewinn pro Aktie von 1,50 bis 1,55 $ erwartet hatte.

Was uns der Markt über die DECK-Aktie sagt

Die brutale Reaktion des Marktes auf die DECK-Aktie zeigt, dass sich die Investoren auf die Zukunft konzentrieren, die für Schuhunternehmen, die im Kreuzfeuer der Zölle stehen, immer schwieriger wird.

Deckers verzögerte die Veröffentlichung der Jahresprognose im letzten Quartal aufgrund der sich entwickelnden globalen Handelspolitik und des damit verbundenen makroökonomischen Drucks", so dass die Anleger zum ersten Mal ein vollständiges Bild von den Erwartungen des Managements erhielten.

Die Umsätze von Ugg stiegen im zweiten Quartal um 10,1 % auf 759,6 Mio. USD, während die Umsätze von Hoka um 11,1 % auf 634,1 Mio. USD stiegen.

Das sind solide Wachstumsraten für reife Marken, aber das Problem besteht darin, diese Dynamik aufrechtzuerhalten, wenn die Verbraucher sich unter Druck gesetzt fühlen und das Unternehmen möglicherweise die Preise erhöhen muss oder einen Rückgang der Gewinnspannen hinnehmen muss.

Die Umsätze der anderen Marken fielen um 26,5 % auf 37,2 Mio. USD, was die Auswirkungen der Einstellung des eigenständigen Geschäfts der Marke Koolaburra widerspiegelt. Der Bereich "Andere" Marken, zu dem Teva und Ahnu gehören, hat eindeutig zu kämpfen und stellt eine Belastung für die Gesamtleistung dar.

Im Direktvertrieb sank der Nettoumsatz um 0,8 % auf 394,6 Mio. USD, während der Nettoumsatz im Großhandel um 13,4 % auf 1,04 Mrd. USD stieg.

Das Wachstum im Großhandel ist positiv, aber der DTC-Kanal hat in der Regel eine höhere Gewinnspanne, so dass ein Rückgang in diesem Kanal nicht ideal für die Rentabilität ist.

Für das gesamte Geschäftsjahr 2026 erwartet Deckers, dass Hoka um einen niedrigen bis mittleren einstelligen Prozentsatz gegenüber dem Vorjahr zulegen wird, während Ugg um einen niedrigen bis mittleren einstelligen Prozentsatz zulegen dürfte.

Dies bedeutet eine deutliche Verlangsamung der Wachstumsrate von Ugg und deutet darauf hin, dass die Marke schneller reift als von den Investoren erhofft.

Caroti versuchte, einen optimistischen Ton anzuschlagen, indem er sagte, dass "die Fähigkeit unserer Marken, sich durch führende innovative Produkte mit den Verbrauchern zu verbinden, Deckers auf dem heutigen dynamischen und wettbewerbsintensiven Markt differenziert".

Caroti fügte hinzu, dass er "zuversichtlich ist, dass wir unseren Ausblick für das Geschäftsjahr 2026 erreichen und die bedeutenden Chancen, die sich Deckers bieten, weiterhin nutzen können."

Aber die DECK-Aktie hat den Optimismus nicht geglaubt. Wenn ein Unternehmen die Quartalsschätzungen übertrifft und trotzdem unter Druck gerät, liegt das daran, dass die Anleger die Prognosen des Managements nicht für konservativ genug halten oder sich Sorgen über Faktoren machen, die außerhalb der Kontrolle des Managements liegen, wie Zölle und Verbraucherausgaben.

Die Zolltarifsituation ist ein erheblicher Gegenwind für Schuhunternehmen, die im Ausland produzieren. Deckers muss entweder die Kosten absorbieren, was die Gewinnspannen senkt, oder sie an die Verbraucher weitergeben, was einen Rückgang des Absatzes riskiert.

Die Bemerkung von CFO Fasching über den Einsatz von Werbeaktionen zum Ausgleich von Zöllen deutet darauf hin, dass das Unternehmen möglicherweise dazu neigt, das Volumen auf Kosten der Gewinnspannen zu schützen, was für das Endergebnis nicht gut ist.

Die Kombination aus zollbedingtem Gegenwind, vorsichtigen Verbrauchern und verlangsamtem Wachstum bei wichtigen Marken schafft ein schwieriges Umfeld für kurzfristige Aufwärtsbewegungen.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Wall Street Analysten sind bullish auf diese 5 unterbewerteten Compounders mit Marktübertreffungspotential

TIKR hat soeben einen neuen kostenlosen Bericht über 5 Compounders veröffentlicht, die unterbewertet erscheinen, den Markt in der Vergangenheit geschlagen haben und auf der Grundlage von Analystenschätzungen auf Sicht von 1-5 Jahren weiterhin überdurchschnittlich ab schneiden könnten.

In diesem Bericht erhalten Sie eine Aufschlüsselung von 5 hochwertigen Unternehmen mit:

- Starkes Umsatzwachstum und dauerhafte Wettbewerbsvorteile

- Attraktive Bewertungen auf der Grundlage der erwarteten Gewinne und des erwarteten Gewinnwachstums

- Langfristiges Aufwärtspotenzial, gestützt durch Analystenprognosen und die Bewertungsmodelle von TIKR

Dies sind die Arten von Aktien, die auf lange Sicht enorme Renditen bringen können, insbesondere wenn man sie erwischt, solange sie noch mit einem Abschlag gehandelt werden.

Egal, ob Sie ein langfristiger Investor sind oder einfach nur nach großartigen Unternehmen suchen, die unter dem fairen Wert gehandelt werden, dieser Bericht wird Ihnen helfen, die besten Chancen zu erkennen.

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!