Wichtige Statistiken für die Danaher-Aktie

- 52-Wochen-Spanne: $161 bis $243

- Aktueller Kurs: $164

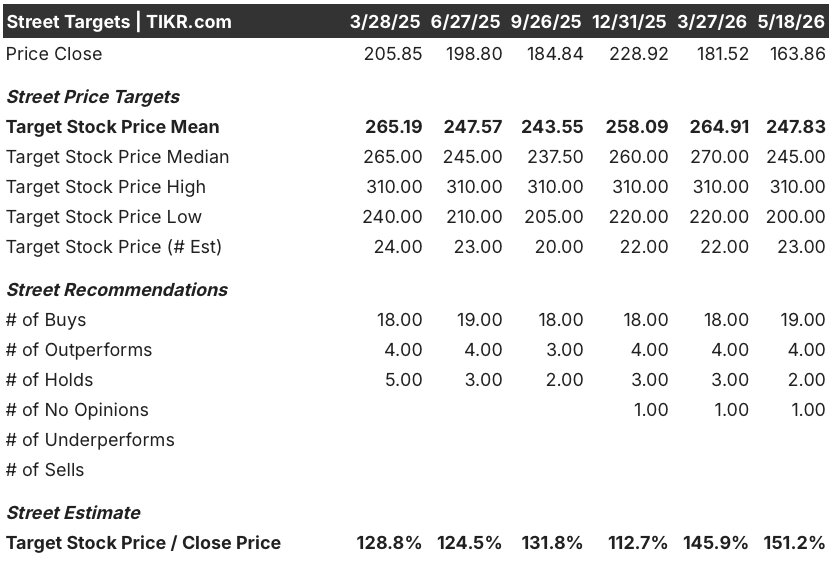

- Mittleres Kursziel: $248

- Höchstes Kursziel: $310

- Analystenkonsens: 19 Käufe / 4 Outperforms / 2 Holds / 1 No Opinion

- TIKR Modell-Ziel (Dez. 2030): $

Danaher übertrifft den Gewinn pro Aktie in Q1 um 6%, da die Aufträge für Bioprozessanlagen einen mehrjährigen Aufschwung signalisieren

Die Danaher Corporation(DHR), eine in Washington, D.C., ansässige Plattform für Biowissenschaften und Diagnostik, die weltweit Kunden aus der Pharma-, Biotech- und Klinikbranche beliefert, hat im ersten Quartal 2026 einen Gewinnsprung erzielt, der die Erholungsthese bestätigte, während die Aktie nach den Ergebnissen des ersten Quartals im April in der Nähe eines 52-Wochen-Tiefs lag.

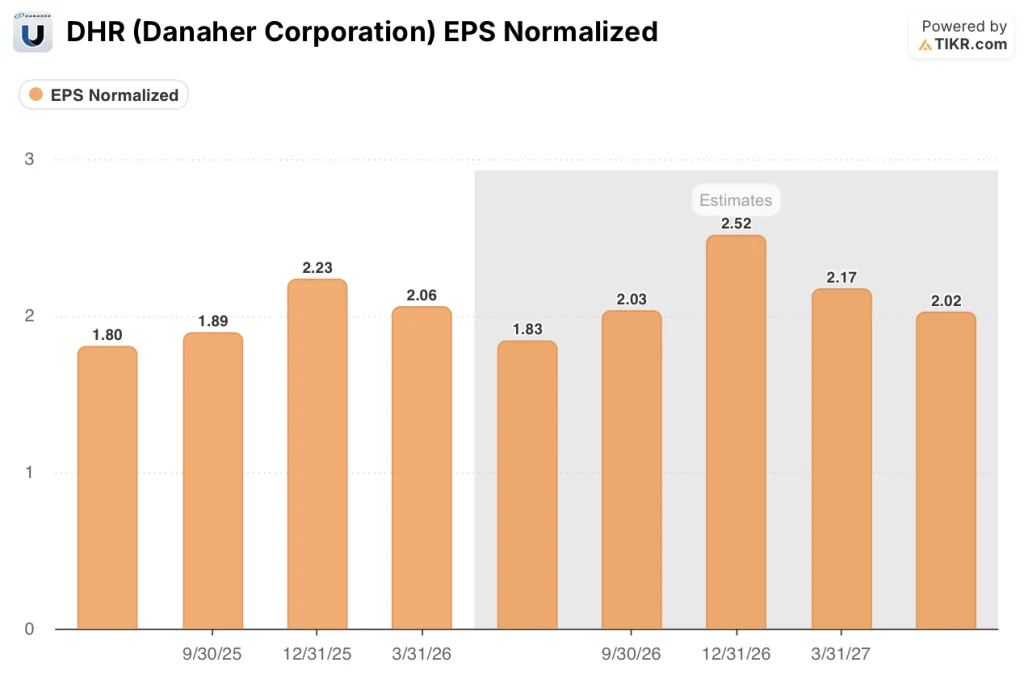

Der bereinigte Gewinn je Aktie lag in dem am 27. März beendeten Quartal bei 2,06 US-Dollar und übertraf damit die Konsensschätzung von 1,94 US-Dollar um rund 6 %. Dies entspricht einem Wachstum von 9,5 % gegenüber dem Vorjahr, obwohl die Umsätze im Bereich Atemwegserkrankungen bei Cepheid um 25 % zurückgingen, was einen Gegenwind von rund 250 Basispunkten für das Kernwachstum bedeutete.

Der Bereich Bioprocessing, der von Cytiva getragen wird, lieferte das deutlichste Signal des Quartals: Die Anlagenbestellungen stiegen im Jahresvergleich um mehr als 30 %, das erste positive Wachstum im Jahresvergleich seit fast zwei Jahren, selbst wenn die Anlagenumsätze leicht rückläufig waren.

CEO Rainer Blair erklärte in der Telefonkonferenz zu den Ergebnissen des ersten Quartals 2026, dass "wir wirklich ermutigt sind, eine Verbesserung in unserem Auftragsbestand für Ausrüstungen mit einem Wachstum von über 30 % gegenüber dem Vorjahr zu sehen", und fügte hinzu, dass das Unternehmen sich "in der Anfangsphase eines mehrjährigen Investitionszyklus" sieht, der durch den Ausbau von Produktionskapazitäten und die Verlagerung von Aktivitäten in andere Länder angetrieben wird.

Die Danaher-Aktie ist direkt von der nächsten Phase dieses Zyklus betroffen: Da CDMOs nicht ausgelastete pharmazeutische Anlagen erwerben und sich Greenfield-Projekte noch in der Angebotsphase befinden, führt die Umstellung von Anlagenbestellungen über einen Zeitraum von 6 bis 18 Monaten zu einem Umsatzanstieg, den der aktuelle Aktienkurs nicht widerspiegelt.

Neben dem Bioprocessing gibt es noch zwei weitere Entwicklungen, die der These von Danaher im Jahr 2026 eine neue Dimension verleihen: die anstehende Übernahme von Masimo, einem Unternehmen für Pulsoximetrie und Patientenüberwachung in der Akutversorgung, für 9,9 Mrd. USD und ein im April vereinbarter Vergleich über 172,5 Mio. USD für eine Wertpapier-Sammelklage, die Ansprüche von Aktionären im Zusammenhang mit der Nachfrageprognose für das Bioprocessing im Zeitraum 2022-2023 abdeckt.

Die Masimo-Transaktion, die zum Teil durch eine Ende April bewertete vorrangige Anleihe in Höhe von 3 Mrd. EUR mit vier Tranchen finanziert wird, soll in der zweiten Hälfte des Jahres 2026 abgeschlossen werden, vorbehaltlich der behördlichen Genehmigungen, und wird sich voraussichtlich im ersten vollen Jahr der Übernahme positiv auf das bereinigte verwässerte Ergebnis je Aktie auswirken.

DHR erhält 23 Buy-Side-Ratings, da die Ausrüstungsbestellungen das Erholungsnarrativ neu gestalten

Die zentrale analytische Frage für die Danaher-Aktie zu Beginn des Jahres 2026 war, ob die Erholung in der Bioprozessindustrie eine reine Verbrauchsmaterial-Geschichte oder der Beginn eines breiteren Ausrüstungszyklus war, und Q1 beantwortete diese Frage klar genug, dass der Konsens selbst bei einem Kursrückgang der Aktie stabil blieb.

Die Wall Street geht davon aus, dass das normalisierte EPS von Danaher im 2. Quartal 2026 bei ca. 1,83 $ liegen wird, im 3. Quartal auf ca. 2,03 $, im 4. Quartal auf ca. 2,52 $ und im 1. Quartal 2027 auf ca. 2,17 $ ansteigen wird, was ein hohes einstelliges bis niedriges zweistelliges Wachstum impliziert, da der Gegenwind durch die VBP-Diagnose in China und die Schwäche der Atemwegserkrankungen in der zweiten Jahreshälfte abebben wird.

Die Spanne der bereinigten EPS-Prognose für das Gesamtjahr 2026 von $8,35 bis $8,55, die aufgrund der Stärke des ersten Quartals von $8,35 auf $8,50 angehoben wurde, stimmt mit der normalisierten EPS-Schätzung des Konsens von $8,44 überein, wobei die Straße eine weitere Beschleunigung auf ca. $9,09 im Jahr 2027 und ca. $9,97 im Jahr 2028 prognostiziert, da sich der Gerätezyklus umstellt.

Mit 19 Analysten, die die DHR-Aktie mit "Buy" bewerten, 4, die sie mit "Outperform" bewerten, und nur 2, die sie mit "Hold" bewerten, ist die Überzeugung der Straße ungewöhnlich hoch: 23 von 26 Analysten mit aktiven Bewertungen sind konstruktiv, mit einem durchschnittlichen Kursziel von 247,83 $ und einem impliziten Aufwärtspotenzial von etwa 51 % gegenüber dem Schlusskurs vom 18. Mai von 163,86 $.

Der Grund für die anhaltende Überzeugung bei einem Aktienkurs nahe dem 52-Wochen-Tief liegt in der Bioprozess-Hypothese: Ein hohes einstelliges Wachstum bei den Verbrauchsgütern ist seit mehreren Quartalen ein beständiges Signal, der Auftragszuwachs von über 30 % bei den Geräten ist nun ein zweiter bestätigender Datenpunkt, und dem Unternehmen ist es gelungen, die operativen Margen auszuweiten und den Gewinn pro Aktie um fast 10 % zu steigern, selbst wenn ein erheblicher Gegenwind bei den Atemwegserkrankungen zu verzeichnen war.

TD Cowen bekräftigte sein Buy-Rating nach dem ersten Quartal (und senkte sein Kursziel leicht auf 240 $ von 245 $) und wies darauf hin, dass die zugrunde liegenden Nachfragetrends ohne Grippe und Atemwegstests stabiler waren, mit ersten Anzeichen einer Erholung bei Bioprozessanlagen, biopharmazeutischen Forschungsaktivitäten und der Nachfrage aus China, die alle intakt sind.

Operative Margen von DHR erholen sich auf 22,9 %, da der Mix aus Bioprozessanlagen und Atemwegserkrankungen den Rückgang ausgleicht

Danaher erzielte im ersten Quartal 2026 bei einem Umsatz von 5,95 Mrd. US-Dollar ein Betriebsergebnis von 1,37 Mrd. US-Dollar und eine operative Marge von 23 % gegenüber 20,1 % im Vorjahreszeitraum, da Kostendisziplin und ein vorteilhafter Segmentmix die negativen Auswirkungen der margenschwächeren Umsätze im Bereich Atemwegserkrankungen mehr als ausglichen.

Die operative Marge von 22,9 % im ersten Quartal 2026 ist die höchste operative Marge, die Danaher in den letzten acht Quartalen erzielt hat. Dieses Niveau wurde erreicht, obwohl die Geschäftsleitung einen Umsatzrückgang im Bereich Atemwegserkrankungen von etwa 250 Basispunkten als Hauptursache für die schwache Umsatzentwicklung identifiziert hat.

Die Bruttomargen erholten sich im ersten Quartal 2026 auf 60,3 %, nachdem sie im dritten und vierten Quartal 2025 einen Tiefpunkt von 58,2 % erreicht hatten. Dies spiegelt eine Mixverschiebung hin zu margenstärkeren Bioprozess-Verbrauchsmaterialien und diagnostischen Reagenzien wider, da sich das Finanzierungsumfeld in der Biotechnologie stabilisiert hat.

Das Betriebsergebnis stieg im ersten Quartal 2026 im Vergleich zum Vorjahr um 5,7 %, während der Umsatz um 3,7 % wuchs, was die Dynamik der operativen Hebelwirkung bestätigt: Danaher erzielt mehr Gewinn pro Dollar Umsatz, da sich die Kostensenkungsmaßnahmen, die während des Normalisierungszeitraums 2023 bis 2025 durchgeführt wurden, in der Gewinn- und Verlustrechnung niederschlagen.

Das Modell von TIKR bewertet Danaher bis Dezember 2030 mit 249 $: Die Annahmen hinter der 52%igen Rendite

Das TIKR-Bewertungsmodell bewertet die Danaher Corporation bis Dezember 2030 mit 249 $ pro Aktie, was eine Gesamtrendite von 52 % gegenüber dem aktuellen Kurs von 163,86 $ oder rund 10 % auf Jahresbasis über die nächsten 4,6 Jahre bedeutet.

Das mittlere Szenario geht von einer CAGR des Umsatzes von etwa 4 % und einer Ausweitung der Nettogewinnspannen auf etwa 27 % aus. Diese Zahlen spiegeln einen Zyklus von Verbrauchsmaterialien und Geräten für die Bioprozessindustrie wider, der sich zu einer Wachstumsplattform im hohen einstelligen Bereich normalisiert, und nicht zu dem Korrekturtal nach der Pandemie, in dem die Aktie derzeit notiert.

Das Ziel setzt voraus, dass das KGV von Danaher während des gesamten Zeitraums in der Nähe des aktuellen Niveaus bleibt, was angesichts der für die Masimo-Akquisition hinzugefügten Schulden und der 2,5-fachen Nettoverschuldung im Verhältnis zum EBITDA, die die Bilanz bei Abschluss aufweisen wird, nicht garantiert ist.

Der niedrige Fall führt bis Dezember 2034 zu einem Aktienkurs von ca. 248 $ bei einem IRR von ca. 4,9 %, was mit einem Szenario übereinstimmt, in dem der Zyklus der Bioprozessausrüstung nur minimale zusätzliche Einnahmen liefert und die Integration von Masimo länger dauert als geplant, um die Margen zu erhöhen.

Der mittlere Fall erreicht bis Dezember 2034 etwa 308 US-Dollar bei einem IRR von etwa 7,6 %. Dies entspricht dem Szenario, in dem das Wachstum bei den Verbrauchsmaterialien im hohen einstelligen Bereich bleibt, der Anlagenumsatz im Jahr 2027 durch die Umwandlung von Brownfield-Aufträgen steigt und Masimo die vom Management ermittelten Kostensynergien in Höhe von 125 Millionen US-Dollar bis zum fünften Jahr einbringt.

Der High Case erreicht bis Dezember 2034 etwa 371 $ bei einem IRR von etwa 9,9 %, der durch eine Beschleunigung sowohl des Zyklus der Bioprozessanlagen als auch der Nachfrage nach Life-Sciences-Instrumenten erreicht wird, da die akademischen und staatlichen Finanzierungsbeschränkungen nachlassen und das von Blair beschriebene Schwungrad der KI-getriebenen Arzneimittelforschung beginnt, die kommerzielle biologische Produktion anzukurbeln.

Wie hat Danaher in Q1 2026 verdient?

Danaher lieferte im Q1 2026 ein bereinigtes EPS von $2,06 und übertraf damit die Konsensschätzung von $1,94 um rund 6 % und wuchs im Jahresvergleich um 9,5 %.

Der Umsatz lag bei 5,95 Mrd. USD gegenüber einer Schätzung von 6 Mrd. USD, während die Aufträge für Bioprozessanlagen im Jahresvergleich um mehr als 30 % stiegen, das erste positive Ergebnis seit fast zwei Jahren.

Das Unternehmen hob seine Prognose für das bereinigte Ergebnis je Aktie für das Gesamtjahr 2026 auf 8,35 bis 8,55 $ an, gegenüber der vorherigen Spanne von 8,35 bis 8,50 $.

Was ist das Kursziel für die DHR-Aktie?

Das mittlere Kursziel der Wall Street für die DHR-Aktie liegt am 18. Mai 2026 bei 248 $, was ein Aufwärtspotenzial von etwa 51 % gegenüber dem aktuellen Kurs von 164 $ bedeutet.

Das höchste Street-Ziel liegt bei $310, und 23 von 26 aktiven Analysten halten Buy- oder Outperform-Ratings.

Das Basisziel von TIKR von ca. 249 $ entspricht genau dem Mittelwert der Straße, verankert in einer mittleren Umsatzwachstumsrate von ca. 4 % und expandierenden Nettogewinnmargen in Richtung 27 %.

Sollten Sie in Danaher Corporation investieren?

Die einzige Möglichkeit, dies herauszufinden, besteht darin, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie der Danaher Corporation auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Danaher Corporation zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der DHR-Aktie auf TIKR → kostenlos