Wichtige Daten zur Union Pacific-Aktie

- 52-Wochen-Spanne: $211 bis $276

- Aktueller Kurs: $275

- Mittleres Kursziel: $291

- Höchstes Kursziel: $330

- Analystenkonsens: 13 Käufe / 2 Outperforms / 7 Holds / 1 Underperform / 1 Sell

- TIKR Modellziel (Dez. 2030): $422

Union Pacific-Aktie übertrifft Q1-Schätzungen, da Fusionsfall gestärkt wird

Union Pacific(UNP), die in Omaha ansässige Güterbahn, die rund 32.000 Meilen an Gleisen im Westen der USA betreibt, hat am 23. April Rekordergebnisse für das erste Quartal vorgelegt und am 30. April einen geänderten Antrag auf Fusion mit Norfolk Southern eingereicht.

Der bereinigte Gewinn pro Aktie lag bei 2,93 $ und übertraf damit die Konsensschätzung von 2,86 $, während der Gesamtumsatz um 3,2 % auf 6,22 Mrd. $ gegenüber den Analystenschätzungen von 6,20 Mrd. $ stieg.

Der Frachtumsatz, der Kernumsatzbereich, der die von den Kunden für die Beförderung von Gütern gezahlten Beträge erfasst, stieg bei einem um 1 % geringeren Volumen um 4 % auf 5,9 Mrd. USD, wobei sowohl der Anstieg der Kernpreise als auch die höheren Einnahmen aus Treibstoffzuschlägen einen bedeutenden Beitrag zum Umsatzwachstum leisteten.

CEO Jim Vena erklärte in der Telefonkonferenz zu den Ergebnissen des ersten Quartals 2026, dass "wir jetzt überzeugter sind als je zuvor, wenn man sich den Fusionsantrag und all die Details ansieht, die wir vorlegen", und stellte einen direkten Zusammenhang zwischen dem Regulierungsprozess und einem strukturell stärkeren langfristigen Fall her.

Der vorgeschlagene Zusammenschluss mit Norfolk Southern im Wert von 85 Mrd. USD, durch den die erste US-Güterbahn von Küste zu Küste entstehen würde, untermauert die langfristige These: prognostizierte jährliche Einsparungen bei den Verladern in Höhe von 3,5 Mrd. USD, die Entlastung der US-Straßen von etwa 2,1 Mio. Lkw und 1.200 neue gewerkschaftliche Nettoarbeitsplätze bis zum dritten Jahr.

Das Quartal verlief nicht ohne Gegenwind: Die Treibstoffkosten stiegen um 7 % aufgrund eines Anstiegs des durchschnittlichen Treibstoffpreises um 7 % von 2,51 $ auf 2,69 $ pro Gallone, und CFO Jennifer Hamann wies darauf hin, dass die Treibstoffkosten im April über 4 $ pro Gallone lagen, was insbesondere die Margen im zweiten Quartal belasten wird.

Union Pacific bestätigte seinen Ausblick für das Gesamtjahr 2026 für ein mittleres einstelliges Wachstum des ausgewiesenen Gewinns pro Aktie und eine Verbesserung der Betriebskennzahl und bekräftigte gleichzeitig sein dreijähriges CAGR-Ziel eines Gewinns pro Aktie im hohen einstelligen bis niedrigen zweistelligen Bereich bis 2027.

Makler heben UNP-Ziele an, da die Überzeugung von der Fusion zunimmt

Der Quartalsbericht löste eine breite Welle von Kurszielerhöhungen an der Börse aus, wobei mindestens neun Brokerhäuser ihre Ziele in den Tagen nach dem Bericht vom 23. April anhoben, was darauf hindeutet, dass die Überzeugung der Analysten von der Union Pacific-Aktie trotz des kurzfristigen Treibstofflärms zunimmt.

Der aktuelle Konsens liegt bei 13 "Kaufen", 2 "Outperforms", 7 "Halten", 1 "Underperform" und 1 "Verkaufen", mit einem durchschnittlichen Kursziel von etwa 291 $, was ein Aufwärtspotenzial von etwa 6 % gegenüber dem aktuellen Kurs von 275 $ bedeutet.

Der Höchstkurs liegt bei $330 und wird sowohl von Morgan Stanley als auch von Jefferies gehalten, was zeigt, wie groß die Bandbreite der Ergebnisse ist, sobald der Zeitplan der Fusion klarer wird.

Jefferies, die die Aktie mit Buy und einem Kursziel von 325 $ bewertet, argumentiert, dass die kurzfristigen Treibstoffkosten ein vorübergehender Gegenwind sind und dass Effizienzsteigerungen und Preisdisziplin den Druck ausgleichen sollten, während sie "von den langfristigen strategischen und finanziellen Vorteilen des kombinierten transkontinentalen Netzes von UP und NSC überzeugt bleiben".

Raymond James, ebenfalls auf Buy mit einem Kursziel von $310, betonte, dass Produktivitätssteigerungen und latente Netzkapazitäten weiterhin das Kerngeschäft von Union Pacific bestimmen, wobei die Fusion mit Norfolk Southern eher längerfristige Vorteile mit sich bringt, als dass sie als Grundlage für die Hausse dient.

Benchmark, mit Buy und einem Ziel von $300, merkte an, dass wir unabhängig von der Fusion weiterhin glauben, dass Geschäftsentwicklungsgewinne, Produktivitätssteigerungen und operativer Leverage UNP in eine vorteilhafte Position bringen", und trennte die Qualität der eigenständigen Eisenbahn von dem Optionswert der Fusion.

Die Zweiteilung der Wall Street zwischen starken Bullen, die 310 bis 330 $ anstreben, und vorsichtigeren Anlegern, die sich in der Nähe von 270 bis 285 $ bewegen, spiegelt eine echte Debatte wider: ob der STB-Genehmigungszeitplan beschleunigt oder verlängert wird und ob etwaige erforderliche Zugeständnisse die finanziellen Argumente für ein Netz von Küste zu Küste wesentlich verwässern.

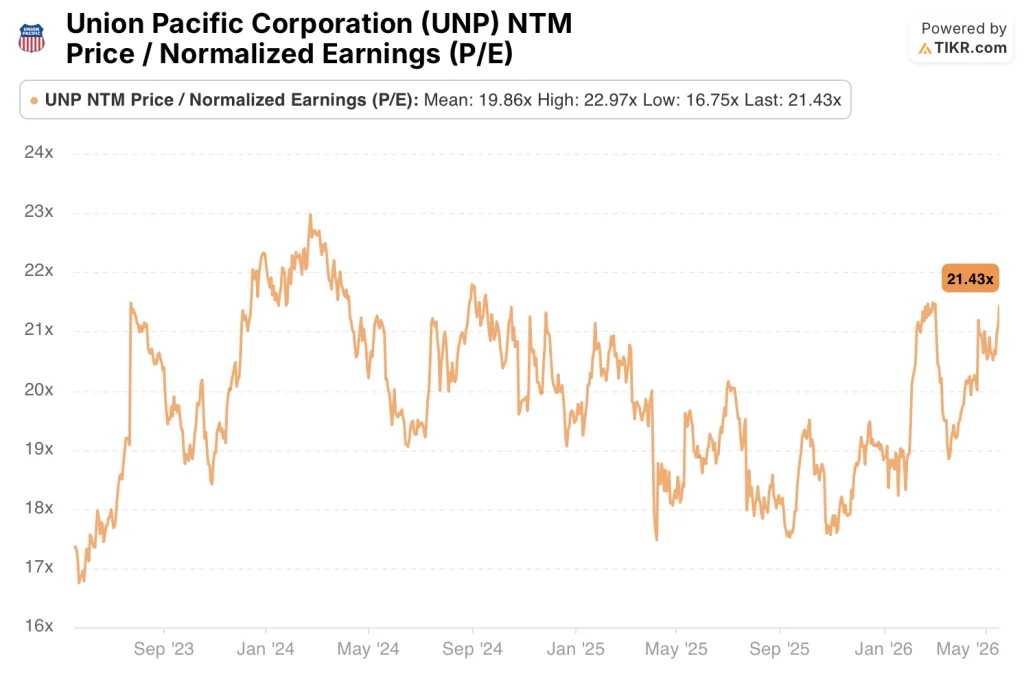

Mit dem 21-fachen Termingewinn gegenüber einem historischen Mittelwert von etwa 20 erscheint die Union Pacific-Aktie auf der Basis von Einzelmultiplikatoren überbewertet, wobei das Fusionsergebnis den einzigen glaubwürdigen Weg darstellt, um einen anhaltenden Aufschlag gegenüber historischen Normen zu rechtfertigen.

Das TIKR-Modell deutet auf $422 für UNP hin, da sich die Fusionsoptionen häufen

Das Bewertungsmodell von TIKR bewertet Union Pacific bis Dezember 2030 mit 422 $, was eine Gesamtrendite von 53 % gegenüber dem aktuellen Kurs von 275 $ in den nächsten 4,6 Jahren oder 9,7 % auf Jahresbasis bedeutet.

Die mittleren Annahmen, die diesem Ziel zugrunde liegen, sind nicht gerade heroisch: 7 % CAGR bei den Einnahmen und eine auf 33 % steigende Nettogewinnspanne - Zahlen, die eher ein kombiniertes Netzwerk widerspiegeln, das Industrie- und Intermodalvolumen aufnimmt, als eine eigenständige Eisenbahn, die mit höchster Effizienz arbeitet.

Mit dem 21-fachen der voraussichtlichen Gewinne über dem historischen Mittelwert von ca. 20 ist die Union Pacific-Aktie mit einem überzogenen Einstiegswert bewertet, und das Kursziel von 422 $ gilt nur, wenn die Fusion in dem Zeitrahmen zustande kommt, den der Antrag vom 30. April vorgibt.

Der niedrige Fall von TIKR erreicht bis 2035 473 $ bei einem IRR von 6,5 %, verankert in einem Umsatzwachstum von 6,3 % und einer Nettogewinnspanne von 31 %, was mit einer eigenständigen Union Pacific ohne Fusionssynergien übereinstimmt.

Der mittlere Fall erreicht 607 $ bei einem IRR von 9,6 % bei einem Umsatzwachstum von 7 % und Gewinnspannen von 33 %, was die erfolgreiche Integration und die Erholung des Frachtaufkommens widerspiegelt, die nach drei aufeinander folgenden Rekordquartalen im intermodalen Verkehr bereits im Gange ist.

Der High Case ergibt 753 $ bei einem IRR von 12,4 %, was ein Umsatzwachstum von 7,7 %, Margen von 34 % und die Realisierung von Synergien voraussetzt, die die im Fusionsantrag prognostizierten 3,5 Mrd. $ jährlich übersteigen.

Sollten Sie in Union Pacific Corporation investieren?

Die einzige Möglichkeit, dies herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie der Union Pacific Corporation auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Union Pacific Corporation zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der UNP-Aktie auf TIKR → kostenlos