Kennzahlen zur Costco-Aktie

- Entwicklung in dieser Woche: +1%

- 52-Wochen-Spanne: $844 bis $1.067

- Aktueller Kurs: $944,8

Was ist passiert?

Die Costco-Aktie(COST) liegt bei 994,76 $ und damit knapp unter der psychologischen Schwelle von 1.000 $, nachdem der Oberste Gerichtshof in seinem Urteil vom 20. Februar in Sachen IEEPA dem Warenhausriesen den Weg frei gemacht hat, einen Teil der 175 Mrd. $ an umstrittenen Zöllen zurückzufordern, die er mit eingeklagt hat.

Die Wall Street reagierte rasch auf den sich verstärkenden fundamentalen Hintergrund: JP Morgan hob am 9. Februar sein Kursziel für Costco von 1.000 $ auf 1.050 $ und Bernstein von 1.146 $ auf 1.155 $ an und unterstrich damit die wachsende Überzeugung der Analysten vom Aufwärtspotenzial der Aktie.

Die treibende Kraft hinter dieser Überzeugung ist der Costco-Umsatzbericht für Januar, der einen Anstieg des Gesamtnettoumsatzes um 9,3 % auf 21,33 Mrd. $ auswies, angetrieben durch einen Anstieg des digitalisierten Umsatzes um 34,4 % und einen Anstieg des vergleichbaren Umsatzes in den USA um 5,8 %, obwohl die Gasdeflation die ausgewiesenen Vergleichswerte um etwa 100 Basispunkte drückte.

Abgesehen von den Schlagzeilen bewertet der Markt Costco in aller Stille neu, und zwar von einem defensiven Konsumgut zu einer digital getriebenen Wachstumsplattform für hohe Einkommen, da Haushalte mit einem Einkommen von über 100.000 US-Dollar zunehmend die E-Commerce-Expansion vorantreiben und den Verkehr im Januar im Inland um 2,2 % ansteigen lassen.

Andrew Yoon, Director of Finance and Investor Relations, erklärte auf der Januar-Verkaufsveranstaltung, dass der vergleichbare Gesamtumsatz des Unternehmens für den Monat, ohne Berücksichtigung aller Gasverkäufe und der Auswirkungen von Wechselkursen, bei 7,3 % lag", was unterstreicht, dass die zugrunde liegende Nachfragedynamik deutlich stärker ist, als die Schlagzeilen vermuten lassen.

Das von Bernstein angehobene Kursziel von 1.155 $ entspricht einem Aufwärtspotenzial von etwa 16,1 % gegenüber dem Schlusskurs vom 25. Februar (994,76 $) und zeigt, dass zumindest eine große Research-Abteilung den aktuellen Kurs von Costco als bedeutenden Abschlag zum fairen Wert betrachtet.

Auf längere Sicht ist Costco aufgrund seiner gleichzeitigen Erfolge bei Zollstreitigkeiten, der Beschleunigung des digitalen Handels und der Akquisition wohlhabender Kunden in der Lage, seinen Wettbewerbsgraben gegenüber Konkurrenten wie Amazon und Walmart in den nächsten 3 bis 5 Jahren zu vergrößern, da seine globale Präsenz mit 924 Lagern zu einem zunehmend seltenen und zu verteidigenden Vermögenswert wird.

Die Meinung der Wall Street zur COST-Aktie

Das IEEPA-Urteil des Obersten Gerichtshofs vom 20. Februar stärkt direkt das künftige Ertragsbild von Costco, da die potenzielle Rückerstattung von Zöllen in Höhe von 175 Mrd. USD einen bedeutenden Kostenüberhang beseitigt, der die Margen in den importlastigen Warenkategorien des Unternehmens gedrückt hat.

Unter diesem rechtlichen Rückenwind zeigen die Fundamentaldaten von Costco ein Unternehmen, das sich in einem stetigen Aufschwung befindet, mit einem prognostizierten Umsatzwachstum von 8,1 % auf 297,6 Mrd. $ im Geschäftsjahr 2026 und einem normalisierten Gewinn je Aktie, der um 11,8 % auf 20,36 $ ansteigt und damit eine mehrjährige Serie zweistelliger Gewinnsteigerungen fortsetzt.

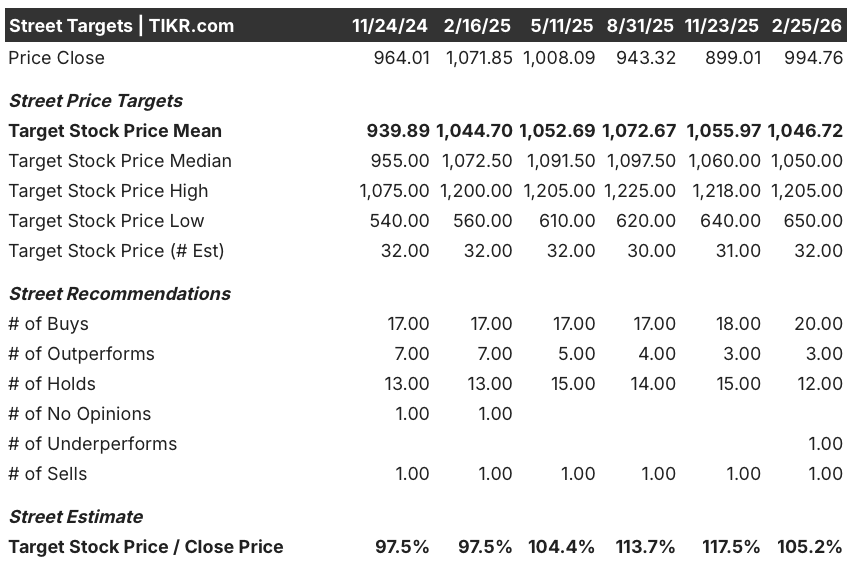

Die Wall Street ist jedoch fest von COST überzeugt, mit 20 Käufen, 3 Outperforms und 12 Holds gegenüber nur 1 Sell (Stand: 25. Februar), was ein durchschnittliches Kursziel von 1.046,7 $ ergibt, das ein Aufwärtspotenzial von 5,2 % gegenüber dem aktuellen Schlusskurs von 994,76 $ impliziert, wobei die Analysten auch nach dem jüngsten Pullback vom 52-Wochen-Hoch von 1.067,1 $ überzeugt sind.

Die Spanne zwischen dem Analystentief von 650,0 $ und dem Hoch von 1.205,0 $ ist groß genug, um Aufmerksamkeit zu erregen, wobei der Bullenfall von einer anhaltenden Beschleunigung der digitalen Verkäufe und der Bindung wohlhabender Kunden abhängt, während der Bärenfall das Risiko einer mehrfachen Kompression bei einer Aktie widerspiegelt, die in der Nähe eines 45-fachen Kurs-Gewinn-Verhältnisses gehandelt wird.

Was sagt das Bewertungsmodell aus?

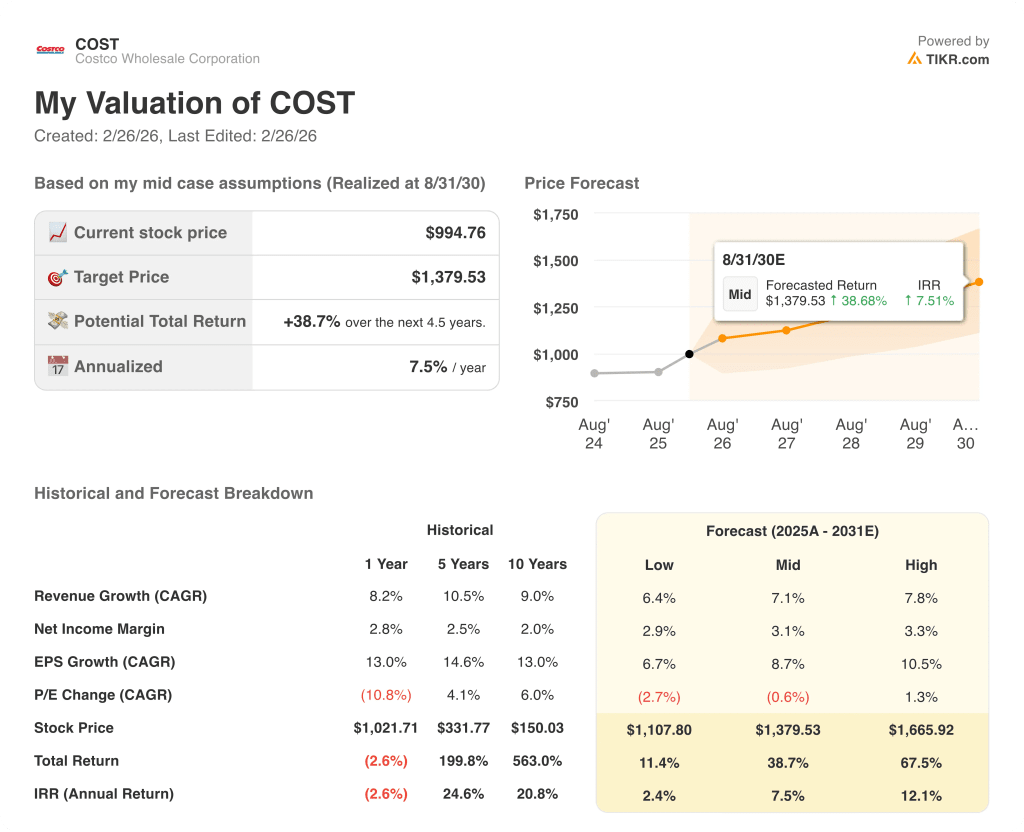

In Anbetracht von Costcos einjährigem Umsatz-CAGR von 8,2 %, einem EPS-Wachstum von 13 % und sich verbessernden Nettogewinnmargen, die im mittleren Fall in Richtung 3,1 % tendieren, bewertet das TIKR-Bewertungsmodell COST mit einem mittleren Ziel von 1.379,5 $, was eine Gesamtrendite von 38,7 % über 4,5 Jahre bei einem annualisierten IRR von 7,5 % bedeutet.

Das größte Risiko, das in den Schätzungen sichtbar wird, ist die Kompression des KGV-Multiples, wo das Modell im mittleren Fall bereits einen KGV-CAGR von -0,6 einpreist, was bedeutet, dass Costco die Gewinndynamik aufrechterhalten muss, um eine Bewertungserosion zu verhindern, wenn der Markt die Prämien für Wachstumsaktien in einem Umfeld höherer Zinsen neu bewertet.

Insgesamt scheint COST im Verhältnis zu seiner fundamentalen Entwicklung leicht unterbewertet zu sein, wobei das Zollurteil, die Beschleunigung der digitalen Verkäufe und die Expansion bei den wohlhabenden Kunden eine glaubwürdige Wachstumsperspektive darstellen, obwohl die Anleger darauf achten sollten, ob der Gewinn je Aktie für das Geschäftsjahr 2026 in Höhe von 20,36 USD planmäßig erreicht wird.

Sollten Sie in Costco Wholesale Corporation investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die COST-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um die Costco Wholesale Corporation neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der COST-Aktie auf TIKR → kostenlos