Carvana Co. (NYSE: CVNA) hat seinen beeindruckenden Aufschwung fortgesetzt, da sich die Rentabilität verbessert und der Verschuldungsgrad sinkt. Die Aktien werden um 323 $/Aktie gehandelt und spiegeln ein volatiles, aber wesentlich stärkeres Geschäft als vor einem Jahr wider. Der Turnaround des Unternehmens wurde durch eine strengere Kostenkontrolle, eine bessere Margenentwicklung und eine bessere Wirtschaftlichkeit der Einheiten vorangetrieben, was die Stimmung der Anleger wieder verbessert hat.

Kürzlich meldete Carvana eine weitere Periode bedeutender Margenverbesserung, unterstützt durch einen höheren Bruttogewinn pro Einheit und ein disziplinierteres Bestandsmanagement. Das Unternehmen machte auch Fortschritte bei der Refinanzierung, die den kurzfristigen Schuldendruck verringerte und die Liquidität verbesserte. Diese Entwicklungen deuten auf ein Unternehmen hin, das sich finanziell stabilisiert und gleichzeitig eine Grundlage für ein besser vorhersehbares Wachstum schafft.

In diesem Artikel wird untersucht, wo Carvana nach Meinung der Wall Street-Analysten bis 2027 notieren könnte. Wir haben die Konsensziele und das Guided Valuation Model von TIKR zusammengetragen, um den potenziellen Kursverlauf der Aktie zu skizzieren. Diese Zahlen spiegeln die Erwartungen der Analysten wider und nicht die eigenen Prognosen von TIKR.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Die Kursziele der Analysten deuten auf ein deutliches Aufwärtspotenzial hin

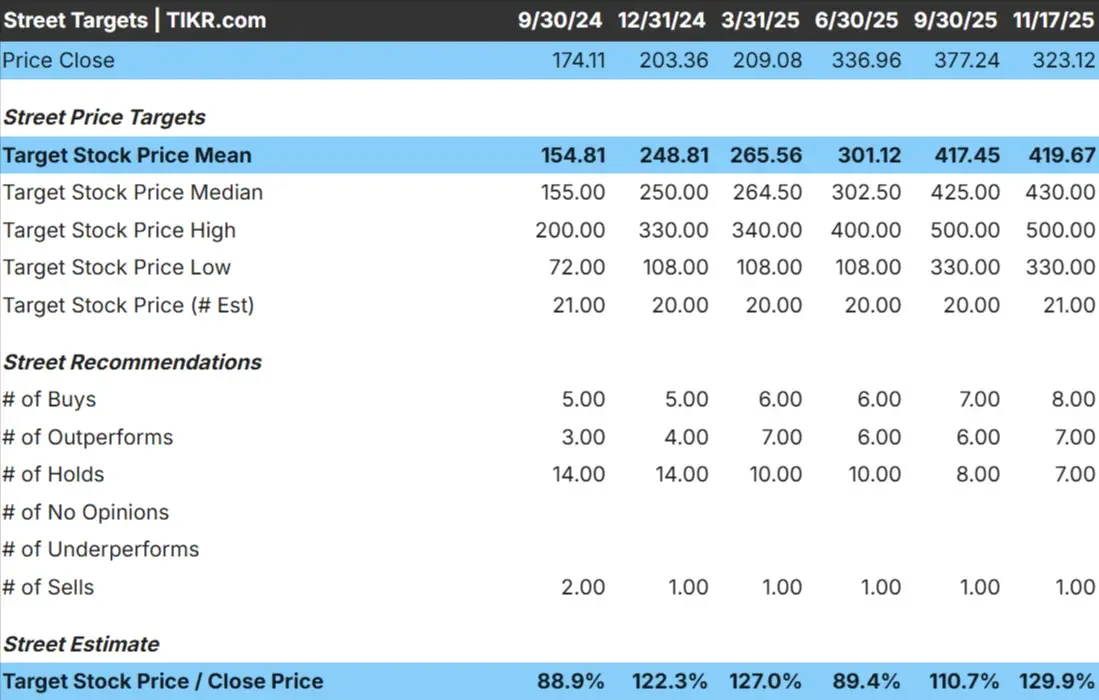

Carvana wird heute bei 323 $/Aktie gehandelt. Das durchschnittliche Kursziel der Analysten liegt bei etwa $420/Aktie, was ein Aufwärtspotenzial von etwa 32% impliziert. Auf der Grundlage der aktuellen Erwartungen ist dies ein erhebliches Aufwärtspotenzial. Die Prognosen gehen immer noch weit auseinander, was zeigt, dass die Analysten nicht davon überzeugt sind, dass die Verbesserungen des Unternehmens dauerhaft sein werden.

- Höchste Schätzung: ~$500/Aktie

- Niedrige Schätzung: ~$330/Aktie

- Mittleres Kursziel: ~$430/Aktie

- Bewertungen: 8 Käufe, 7 Outperforms, 7 Halten, 1 Verkaufen

Für die Anleger bedeutet dies, dass die Analysten Raum für Kursgewinne sehen, der Kursverlauf der Aktie jedoch davon abhängt, dass Carvana die Dynamik bei der Rentabilität und der Bilanzsanierung beibehält. Bei konsequenter Umsetzung könnte die Aktie in den nächsten Jahren eine überdurchschnittliche Performance erzielen.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Carvana: Wachstumsaussichten und Bewertung

Die Fundamentaldaten von Carvana erscheinen viel stärker als in den vergangenen Jahren. Die Analysten erwarten deutliche Fortschritte bei der Rentabilität und der operativen Effizienz, was den Bewertungsausblick prägt.

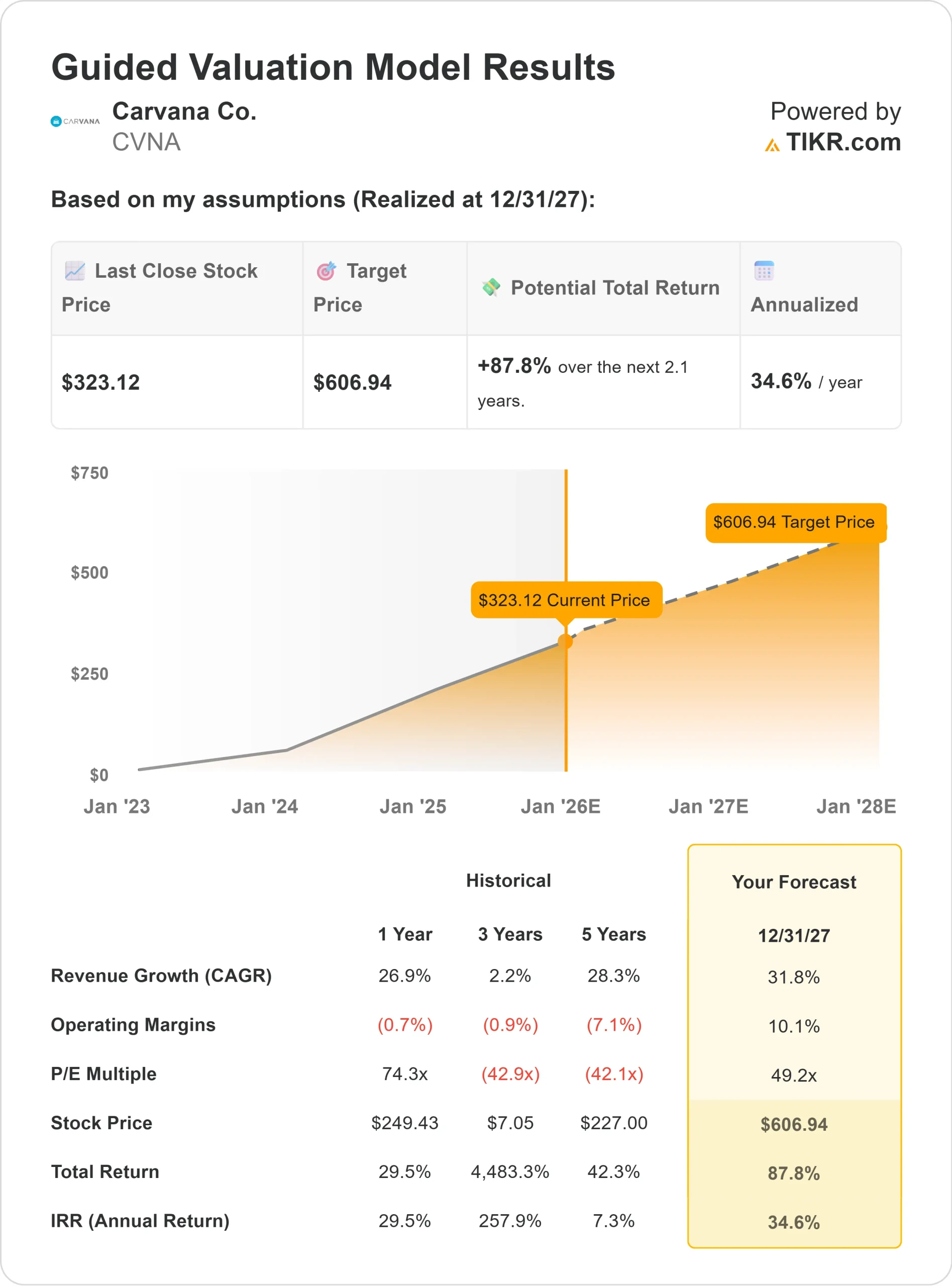

- Das Umsatzwachstum wird bis 2027 auf 31,8 % prognostiziert.

- Die operativen Margen werden voraussichtlich 10,1 % erreichen.

- Die Aktien werden mit einem P E von 49,2x gehandelt.

- Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 49x Forward P E einen Wert von 607 $/Aktie bis 2027 nahe.

- Das bedeutet ein Aufwärtspotenzial von etwa 88 % bzw. eine annualisierte Rendite von etwa 35 %.

Diese Zahlen deuten darauf hin, dass Carvana schnell an Wert zulegen kann, wenn die aktuelle Entwicklung anhält. Das Geschäft erfordert kein außergewöhnliches Umsatzwachstum, damit die Aktie funktioniert. Stattdessen hängt der Weg zu höheren Renditen von stabilen Margen, Kostendisziplin und der Vermeidung einer Rückkehr zu einem hohen Leverage ab.

Für Anleger bietet Carvana ein erhebliches Aufwärtspotenzial, aber die Geschichte hängt eher von einer beständigen operativen Leistung als von einer aggressiven Expansion ab.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

Die optimistischen Analysten heben die verbesserte operative Disziplin von Carvana hervor. Das Unternehmen hat sein Logistiknetzwerk gestrafft, seine Einkaufsprozesse verfeinert und seine Rentabilität durch eine bessere Wirtschaftlichkeit der Einheiten stetig verbessert. Diese Verbesserungen verringern die Volatilität und machen das Geschäft berechenbarer als in früheren Jahren.

Carvana hat auch seine finanzielle Position gestärkt. Eine verbesserte Liquidität und eine geringere Bilanzbelastung geben dem Unternehmen mehr Flexibilität bei der Umsetzung seiner Strategie, ohne auf eine umfangreiche externe Finanzierung angewiesen zu sein. Diese positiven Veränderungen haben das Vertrauen wiederhergestellt, dass Carvana den Turnaround schaffen kann.

Für die Anleger deuten diese Stärken darauf hin, dass sich Carvana von einem wachstumsstarken, aber unbeständigen Betreiber zu einem stabileren Unternehmen mit klareren Wegen zur Gewinnsteigerung wandelt.

Bärenfall: Volatilität und Ausführungsrisiko

Trotz des Fortschritts bleiben einige Analysten zurückhaltend. Carvana wird nach wie vor mit einem Bewertungsaufschlag gehandelt, der wenig Spielraum für Fehler lässt. Jede Verlangsamung der Margenverbesserung oder der betrieblichen Effizienz könnte den Multiplikator der Aktie schnell drücken.

Der Wettbewerb ist ein weiteres Problem. Traditionelle Autohäuser und digitale Plattformen verbessern weiterhin ihre Online-Kauferfahrungen, wodurch die Landschaft immer dichter wird. Auch die hohe Empfindlichkeit von Carvana gegenüber Marktschwankungen bleibt ein Faktor, und Zeiten wirtschaftlicher Unsicherheit könnten die Stimmung belasten.

Für die Anleger besteht das Risiko, dass die Erwartungen den Fundamentaldaten vorauseilen. Carvana muss eine konsequente Umsetzung beibehalten, um seine aktuelle Bewertung und das von den Analystenmodellen implizierte Aufwärtspotenzial zu rechtfertigen.

Ausblick für 2027: Was könnte Carvana wert sein?

Auf der Grundlage der durchschnittlichen Analystenschätzungen geht das Guided Valuation Model von TIKR davon aus, dass Carvana bis 2027 bei 607 $/Aktie gehandelt werden könnte, was einem Aufwärtspotenzial von etwa 88 % und einer annualisierten Rendite von etwa 35 % entsprechen würde.

Dieses Szenario spiegelt zwar ein starkes Potenzial wider, setzt aber bereits eine kontinuierliche Verbesserung der Effizienz, der Margen und der finanziellen Disziplin voraus. Um diese Erwartungen zu übertreffen, müsste Carvana sein Logistiknetzwerk, seine Kostenstruktur und sein Kundenerlebnis verbessern.

Anlegern bietet Carvana eines der überzeugendsten Aufwärtsprofile unter den Automobilaktien, ist jedoch mit einer überdurchschnittlichen Volatilität verbunden. Die Chance ist real, aber eine beständige Performance wird darüber entscheiden, ob die Aktie die im Modell implizierte Bewertung erreichen kann.

KI-Compounder mit massivem Aufwärtspotenzial, die von der Wall Street übersehen werden

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounder im Stillen KI in Produkte einbettet, die die Menschen bereits jeden Tag nutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>