Wichtige Statistiken für die Autodesk-Aktie

- Aktueller Kurs: $240.99

- Kursziel (Mitte): ~$429

- Straßenziel: ~$325

- Mögliche Gesamtrendite: ~78%

- Annualisierter IRR: ~13% / Jahr

- Ergebnis-Reaktion: +5,32% (26. Februar 2026)

- Maximaler Drawdown: 33,15% (April 10, 2026)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Autodesk (ADSK) hat eines der seltsamsten Jahre im Bereich der Large-Cap-Software hinter sich. Das Unternehmen übertrifft immer wieder die Schätzungen. Die Aktie wird weiterhin verkauft.

ADSK schloss bei 240,99 $, 27 % unter seinem 52-Wochen-Hoch von 329,09 $ und nur 27 $ über seinem 52-Wochen-Tief von 214,10 $. Fünf aufeinanderfolgende Quartale, in denen die Erwartungen der Analysten in Bezug auf Umsatz, EBITDA und freien Cashflow übertroffen wurden, konnten die Talfahrt nicht aufhalten. Die Bedenken des Marktes konzentrieren sich auf einen Personalabbau von 7 % im Januar 2026, den nachlassenden Rückenwind durch das neue Transaktionsmodell von Autodesk und eine branchenweite Abkehr von Anwendungssoftware, die Citi im April dazu veranlasste, die Aktie auf Neutral zu stufen. ADSK erreichte am 10. April einen maximalen Abschlag von 33,15 %.

CFO Janesh Moorjani präsentierte auf der Morgan Stanley Technology, Media & Telecom Conference am 4. März eine der klarsten Formulierungen der KI- und Plattformthese von Autodesk in diesem Zyklus. Was er über Datengräben, die Erweiterung des Lebenszyklus und die verbrauchsbasierte Monetarisierung sagte, erzählt eine andere Geschichte als die, die der Aktienkurs widerspiegelt. Mit der Veröffentlichung der Ergebnisse für das erste Quartal 2027 am Donnerstag, den 28. Mai, wird diese Lücke zum ersten Mal wirklich getestet.

Das Quartal, das mehr hätte zählen sollen

Das vierte Quartal des Geschäftsjahres 2026, das am 26. Februar veröffentlicht wurde, war in jeder Hinsicht sauber. Der Umsatz stieg im Jahresvergleich um 19 % auf 1,957 Mrd. USD und lag damit über dem Konsens von 1,912 Mrd. USD. Das bereinigte Ergebnis je Aktie lag bei 2,85 US-Dollar gegenüber einer Schätzung von 2,64 US-Dollar. Der freie Cashflow für das Quartal erreichte 972 Mio. $. Die Aktie stieg an diesem Tag um 5,32 % und gab dann sechs Wochen lang den größten Teil davon wieder ab.

Das Problem war der Bericht, nicht die Zahlen. Im Januar entließ Autodesk rund 7 % seiner weltweiten Belegschaft, d. h. etwa 1.000 Mitarbeiter, vor allem in kundenorientierten Vertriebsfunktionen. Bei Morgan Stanley beschrieb Moorjani dies als "die letzte Phase einer umfassenden Umstellung des Geschäftsmodells", eine bewusste Umverteilung, nicht einen Rückzug. Die Einsparungen aus der Umstrukturierung werden in neue Verkäuferprofile, Marketing sowie KI- und Plattformforschung reinvestiert.

Der Effekt auf die operative Marge ist bescheiden. Autodesk prognostiziert für das Geschäftsjahr 2027 ein Wachstum von etwa 75 Basispunkten, wodurch der buchhalterische Gegenwind von etwa 100 Basispunkten aus dem Transaktionsmodell absorbiert wird, während der zugrunde liegende Leverage weiterhin real ist. Der TIKR-Konsens geht davon aus, dass die EBITDA-Margen von 40,7 % im Geschäftsjahr 2026 auf rund 41 % im Geschäftsjahr 2027 und rund 44 % im Geschäftsjahr 2029 steigen werden.

Moorjani räumte das Risiko für die Vertriebsorganisation direkt ein: Es gibt kurzfristige Störungen in der Vertriebsorganisation im Zusammenhang mit der Implementierung [der neuen Struktur] und den Expansionsteams". Diese Offenheit erklärt zum Teil, warum die Aktie abgestraft wurde. Es deutet auch darauf hin, dass das Management eine bewusste Umstellung durchführt, anstatt auf eine sich verschlechternde Nachfrage zu reagieren.

Historische und zukünftige Schätzungen für die Autodesk-Aktie anzeigen (kostenlos!) >>>

Drei Wassergräben, die der Markt unterbewertet

Bei Morgan Stanley destillierte Moorjani die KI-Wettbewerbsposition von Autodesk auf drei Dinge: Daten, Kontext und Expertise.

Was die Daten betrifft, so hat Autodesk seine Basismodelle auf Projektdaten von Hunderttausenden von Kunden trainiert, die über Jahrzehnte hinweg gesammelt wurden und von denen nichts öffentlich zugänglich ist. Wie Moorjani sagte: "Wir haben die Rechte, unsere Modelle auf ihren Daten zu trainieren, was uns erlaubt, viel leistungsfähigere Funktionen zu entwickeln." Konkurrenten, die mit öffentlich zugänglichen Datensätzen arbeiten, sind bei Design- und Bauanwendungen strukturell im Nachteil.

Der Kontext ist die zweite Ebene. Die Arbeitsabläufe von Autodesk enthalten eingebettete Projektinformationen, gesetzliche Abhängigkeiten, Beziehungen zwischen mechanischen Systemen und Kostenauswirkungen von Konstruktionsänderungen. Moorjani konkretisiert: "Wenn Sie diese Wand verschieben, was machen Sie dann mit all den Dingen, die Sie nicht sehen können?" Ein Allzweckmodell kann diese Frage nicht beantworten. Das von Autodesk schon.

Fachwissen ist das dritte Element. Moorjani merkte an, dass 3D-KI-Fähigkeiten zu den seltensten in der Branche gehören, und Autodesk hat diese Fähigkeiten seit fast einem Jahrzehnt aufgebaut. Das Projekt Bernini, das grundlegende generative KI-Modell des Unternehmens für 3D, entstand in internen Forschungslabors, ein Weg, den Wettbewerber nicht so schnell nachvollziehen können.

Der Monetarisierungspfad verläuft über drei Ebenen: Aufgabenautomatisierung über bestehende Abonnements, Workflow- und systemweite Automatisierung mit verbrauchsabhängigen Preisen, wenn die Arbeitslasten rechenintensiver werden. Moorjani wies darauf hin, dass im Geschäftsjahr 2025 bereits 17 % des Autodesk-Geschäfts auf verbrauchsbasierte Modelle entfielen und die Go-to-Market-Infrastruktur für diese Verlagerung bereits existiert. Der Gegenwind bei der Bruttomarge durch höhere Rechenleistung ist bekannt und laut Moorjani in den langfristigen Zielen des Unternehmens bereits berücksichtigt.

Die Erweiterung des Lebenszyklus, die niemand vollständig einpreist

Autodesk Construction Cloud gewinnt gerade in den Segmenten mit den tiefsten Pipelines an Zugkraft. Der Bau von Rechenzentren ist einer der stärksten Nachfragetreiber, betonte Moorjani. Nach Angaben der Associated Builders and Contractors erreichte der Auftragsbestand im Baugewerbe in den USA im April 2026 einen Wert von 8,8 Monaten, was vor allem auf die Megaprojekte im Bereich der Rechenzentren zurückzuführen ist, wobei die Auftragnehmer im Bereich der digitalen Infrastruktur wesentlich längere Auftragsbestände als der Branchendurchschnitt aufweisen. Moorjani wies darauf hin, dass Kunden aus dem Baugewerbe in der Regel einen Rückstand von 8 bis 10 Monaten haben, was die Einführung von Technologien zu einer Notwendigkeit und nicht zu einer Option macht.

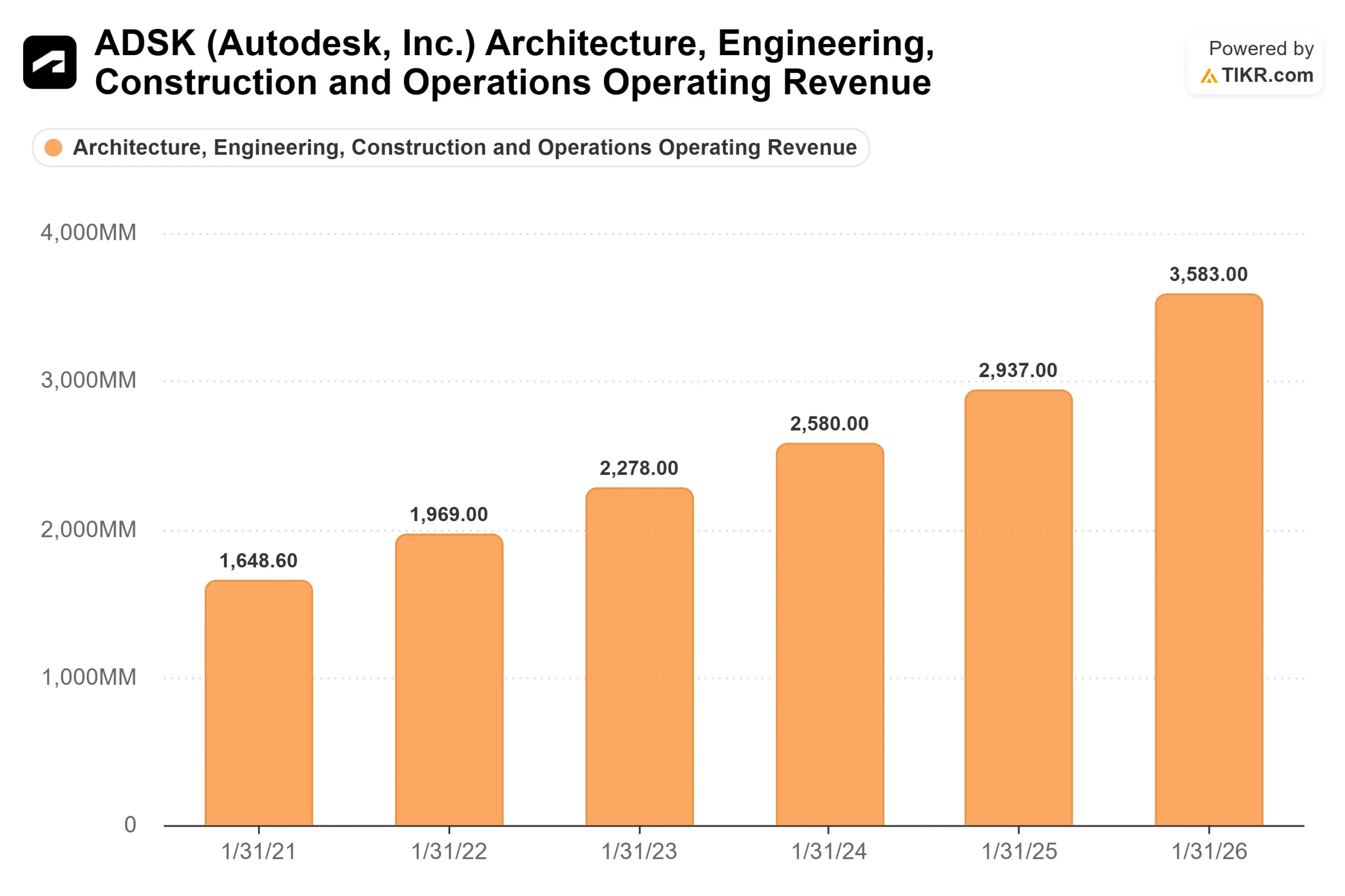

Im Bereich der Fertigung expandiert Fusion, Autodesks Cloud-basierte Plattform für computergestützte Fertigung und Engineering, über die bisherige Basis von ein bis fünf Arbeitsplätzen hinaus auf mittelständische Kunden mit zehn bis zwanzig Arbeitsplätzen. Laut TIKR-Segmentdaten stieg der Umsatz im Bereich Fertigung von 1.189 Millionen US-Dollar im Geschäftsjahr 2025 auf 1.379 Millionen US-Dollar im Geschäftsjahr 2026, was einem Anstieg von 16 % entspricht. Die Umsätze in den Bereichen Architektur, Engineering, Bau und Betrieb erreichten im Geschäftsjahr 2026 3,583 Milliarden US-Dollar, gegenüber 2,937 Milliarden US-Dollar im Vorjahr.

Die Betriebsebene ist am zukunftsorientiertesten. Moorjani beschrieb Ambitionen, die sowohl das Bau- als auch das Fertigungsgeschäft umfassen, mit einem Ansatz, der Autodesks Einstieg in das Bauwesen widerspiegelt: Ankerakquisitionen gefolgt von organischem Aufbau. Wenn sich dieser Lebenszyklus schließt, verlagert sich die Beteiligung von Autodesk an einem Projekt von Jahren auf Jahrzehnte.

Ist ADSK derzeit unterbewertet?

Trotz fünf besserer Ergebnisse in Folge wird ADSK mit dem 15,16-fachen NTM-EV/EBITDA und dem 19,40-fachen NTM-Kurs-Gewinn-Verhältnis gehandelt, was in etwa dem Mittelwert der Vergleichsgruppe von 14,84x NTM-EV/EBITDA entspricht. Die direkten Konkurrenten PTC und Dassault Systèmes werden mit dem 12,89-fachen bzw. 10,55-fachen des NTM-EV/EBITDA gehandelt und verfügen über eine schmalere Plattformbasis. Autodesk verlangt keinen Aufschlag gegenüber vergleichbaren Unternehmen, was angesichts seines Free-Cashflow-Profils und seiner Margenexpansion ungewöhnlich ist.

Unter den 32 Analysten, die ADSK bewerten, befinden sich 24 Käufe, 6 Outperforms und 3 Holds, mit einem durchschnittlichen Kursziel von ~$325, etwa 35% über dem aktuellen Kurs. BofA nahm am 12. Mai die Coverage mit Buy und einem Kursziel von 300 $ wieder auf und nannte Autodesks Daten, den 3D-Kontext und die jahrzehntelangen Investitionen in künstliche Intelligenz als strukturelle Vorteile, die nur schwer zu replizieren sind.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $240,99

- Kursziel (Mitte): ~$429

- Mögliche Gesamtrendite: ~78%

- Annualisierter IRR: ~13% / Jahr

Das Mid-Case-Modell von TIKR geht von einem Umsatz-CAGR von rund 8 % für den Zeitraum vom Geschäftsjahr 2026 bis Januar 2031 aus, was eine Verlangsamung gegenüber der Einjahresrate von 17,5 % bedeutet, abermit dem 10-jährigen historischen Durchschnitt von 11,1 % übereinstimmt. Dies ist keine Hyperwachstumsstory. Die Rendite wird durch die Ausweitung der Gewinnspanne und die Normalisierung der Multiples bestimmt, nicht durch eine Beschleunigung der Einnahmen.

Die beiden primären Wachstumstreiber sind die Expansion der AECO-Abonnements, die durch den hohen Auftragsbestand im Baugewerbe und den Vorstoß der Plattform in den operativen Bereich gestützt wird, sowie der Vorstoß von Fusion in den Markt für mittelständische Fertigungskunden. Der Margentreiber ist die operative Hebelwirkung der Abonnements, da sich die Restrukturierungseinsparungen summieren, wobei die Nettogewinnmargen im mittleren Fall etwa 33 % erreichen. Das Hauptrisiko liegt in der Marktbearbeitung: Wenn die Wiederherstellung des Vertriebs länger dauert als erwartet, könnte das Neugeschäft in der ersten Hälfte des Geschäftsjahres 2027 enttäuschen und den Bewertungsmultiplikator weiter drücken, bevor die Erholung einsetzt.

Fazit

Am Donnerstag wird es darauf ankommen, ob die Ergebnisse des ersten Quartals des Geschäftsjahres 2027 bestätigen, dass die Störung des Go-to-Market abnimmt. Der Konsens erwartet einen Umsatz von 1,893 Mrd. USD und ein bereinigtes EPS von 2,84 USD. Die Zahlen sind weniger wichtig als der Kommentar. Moorjani sagte bei Morgan Stanley, dass die kurzfristigen Reibungen in die Prognosen eingeflossen sind. Eine Übererfüllung der Prognosen mit stabilen oder angehobenen Prognosen für das Gesamtjahr würde diese Ansicht bestätigen und die Lücke zwischen einer Aktie von $241 und einem Konsensziel von ~$325 an der Börse schließen.

Wenn die Umsätze enttäuschen oder die Prognosen gekürzt werden, wird die These eher erweitert als gebrochen. Autodesks Auftragsbestand im Baugewerbe, die Pipeline für Rechenzentren, die Fusion-Expansion und die Ambitionen im Bereich des Betriebslebenszyklus sind mehrjährige Faktoren. Die Schwelle für Donnerstag ist einfach: Das Management muss signalisieren, dass die Störung in Q1 ihren Höhepunkt erreicht hat und nicht, dass sie noch im Aufbau ist.

Sollten Sie in Autodesk investieren?

Der einzige Weg, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Autodesk auf, und Sie sehen Jahre historischer Finanzdaten, was Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Folgendes zu verfolgen Autodesk zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Autodesk auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!