Wichtige Daten zur Celsius-Aktie

- 52-Wochen-Spanne: $28 bis $67

- Aktueller Kurs: $30

- Mittleres Kursziel: $62

- Höchstes Kursziel: $85

- Analystenkonsens: 12 Käufe / 6 Outperforms / 4 Holds / 0 Underperforms / 0 Sells

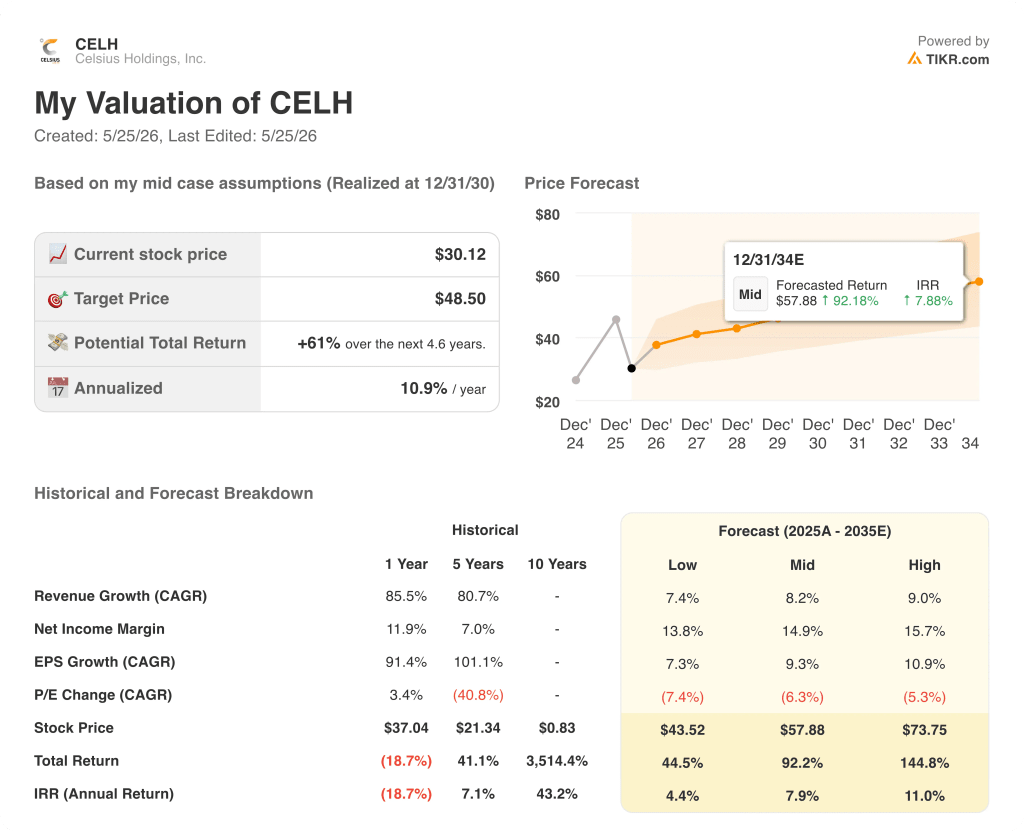

- TIKR Modellziel (Dezember 2030): $49

Celsius Holdings übertrifft den Markt um 40% beim EPS, während die Aktie in der Nähe eines 52-Wochen-Tiefs liegt

Celsius Holdings(CELH), das Unternehmen für funktionelle Getränke, das hinter den Marken CELSIUS, Alani Nu und Rockstar Energy steht, meldete nach den Ergebnissen vom 7. Mai einen Rekordumsatz von ca. 782,6 Mio. USD im ersten Quartal, was einem Anstieg von 138 % gegenüber dem Vorjahr entspricht und die Schätzungen der Analysten von ca. 766 Mio. USD aufgrund des ersten vollständig konsolidierten Quartals für alle drei Marken übertrifft.

Die Schlagzeile ist akquisitionsbedingt - Alani Nu und Rockstar trugen zusammen etwa 434 Millionen Dollar bei - aber das geht an der Sache vorbei.

Alani Nu erzielte einen Nettoumsatz von ca. 368 Mio. USD, was einem Pro-forma-Wachstum von ca. 60 % gegenüber dem Vorjahr entspricht, wobei die nachverfolgten Scannerdaten ein Wachstum von 85 % auf rein vergleichbarer Basis zeigen, wenn man den Cherry Bomb-Verkaufszeitpunkt herausrechnet.

Die Marke CELSIUS, die unter dem Druck der SKU-Rationalisierung und der begrenzten Innovation im ersten Quartal stand, verzeichnete einen Nettoumsatz von ca. 348 Mio. USD, was einem Anstieg von ca. 6 % gegenüber dem Vorjahr entspricht - das schwächste Quartal in der jüngeren Vergangenheit, was jedoch vom Management genau erklärt wurde: Langsamere SKUs wurden absichtlich aus den Regalen genommen, bevor sie durch schnellere SKUs vollständig ersetzt wurden.

Das kombinierte Portfolio des Unternehmens erreichte in den vier Wochen, die am 12. April endeten, einen Anteil von ca. 21 % in der US-Energydrink-Kategorie, so CEO John Fieldly auf der Telefonkonferenz zum ersten Quartal, und überschritt damit die Schwelle von einem von fünf in Amerika gekauften Energydrinks.

Das bereinigte EBITDA erreichte ca. 195,5 Mio. US-Dollar - ein Anstieg um ca. 125 Mio. US-Dollar gegenüber dem Vorjahresquartal - und die bereinigten EBITDA-Margen stiegen von 21,2 % auf 24,9 %, was einer Verbesserung von ca. 370 Basispunkten gegenüber dem Vorjahr entspricht.

Das Unternehmen kaufte im ersten Quartal etwa 700.000 Aktien für rund 24,1 Mio. US-Dollar zurück, wobei im Rahmen der Rückkaufsgenehmigung von 300 Mio. US-Dollar noch etwa 236,1 Mio. US-Dollar verbleiben, und CFO Jarrod Langhans bestätigte in der Telefonkonferenz, dass die Rückkäufe im zweiten Quartal fortgesetzt wurden.

CFO Jarrod Langhans erklärte in der Telefonkonferenz zu den Ergebnissen des ersten Quartals außerdem, dass "die integrationsbedingten Kostenbelastungen, die wir im vierten Quartal erörtert haben, weitgehend abgeklungen sind, so dass wir auf einer saubereren Grundlage in das Jahr starten können".

Die Aktie fiel in den Tagen nach der Gewinnwarnung um etwa 11 % - nicht, weil das Quartal schwach war, sondern weil die Bruttomarge mit 48,3 % unter dem Zielwert von 50 % lag, den das Management anvisiert hatte, und die Aluminiumkosten im März und im zweiten Quartal in die Höhe schnellten.

18 Analysten stufen CELH als Kauf ein, während die Aktie mit weniger als der Hälfte des hohen Kursziels gehandelt wird

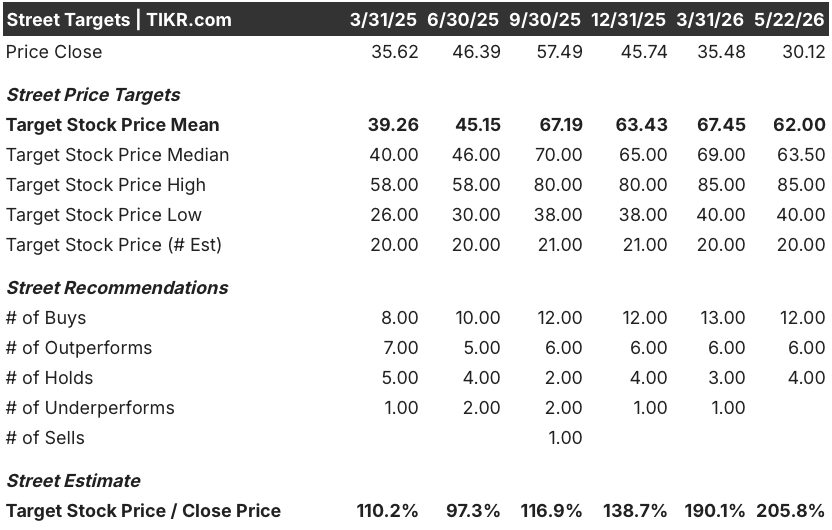

Die These für die Celsius-Aktie ist nicht kompliziert: 18 von 22 Analysten, die sich mit der Aktie befassen, stufen sie als "Buy" oder "Outperform" ein, mit einem durchschnittlichen Kursziel von rund 62 $ - etwa 106 % über dem aktuellen Kurs von 30 $.

Das ist keine geringe Abweichung zwischen dem Aktienkurs und dem Analystenkonsens; es ist eine der größten Lücken im Bereich der Basiskonsumgüter.

Das höchste Kursziel der Wall Street liegt bei etwa 85 $, und selbst die vorsichtigsten Analysten haben ein Ziel von etwa 40 $ - immer noch 33 % über dem aktuellen Kurs.

Die Überzeugung der Wall Street stützt sich auf zwei Argumente: die fortgesetzte Steigerung des Vertriebs von Alani Nu über das Convenience-Netzwerk von PepsiCo, in dem die Marke nach wie vor deutlich unterrepräsentiert ist, und die Erholung der Gewinnspanne in Richtung der niedrigen 50er Jahre, die das Management nun mit spezifischen operativen Meilensteinen unterlegt hat.

Die Konsensschätzungen gehen von einem Umsatz von etwa 900 Millionen US-Dollar im zweiten Quartal 2026 aus - ein Anstieg von 21 % gegenüber dem Vorjahr -, wobei sich die Wachstumsrate mit dem Jahrestag der Akquisition abschwächt und für das Gesamtjahr bei etwa 20 % liegt, bevor sie im Jahr 2027 in den niedrigen zweistelligen Bereich fällt.

Die EBITDA-Schätzungen zeigen ein etwa flaches zweites Quartal, bevor sie in der zweiten Jahreshälfte ansteigen, da die zweite Produktionslinie bei Big Beverages im Juli in Betrieb geht und die Fracht- und Rohstoffkosten von den vom Management beschriebenen Verbesserungen des Orbit-Modells profitieren.

Die Kürzungen der Analysten nach dem Quartal - Morgan Stanley senkte sein Ziel von ca. 64 $ auf ca. 55 $ und behielt die Übergewichtung bei - spiegeln den Gegenwind bei Aluminium und Fracht wider, nicht aber eine Änderung der zugrunde liegenden These.

Vier Analysten halten die Aktie, und keiner stuft sie mit Underperform oder Sell ein, was bedeutet, dass in der aktuellen Ratingverteilung kein institutioneller Short Case enthalten ist.

Die spezifische Variable, die von der Börse beobachtet wird, ist die Entwicklung der Bruttomarge im dritten und vierten Quartal, wo das Management nach einem "Sidestep" im zweiten Quartal einen sequenziellen Anstieg ankündigt, der die Margen in etwa auf dem Niveau des ersten Quartals von 48,3 % hält.

Mit 18 "Buy"- und "Outperform"-Ratings bei einem Aktienkurs, der etwa der Hälfte des mittleren Kursziels entspricht, scheint die Celsius-Aktie erheblich unterbewertet zu sein - vorausgesetzt, die Margenerholung erfolgt nach dem vom Management vorgegebenen Zeitplan.

Ist die Celsius-Aktie im Jahr 2026 unterbewertet? TIKRs $49-Ziel sagt ja - unter einer Bedingung

Im Base Case von TIKR wird die Celsius-Aktie bis Dezember 2030 mit etwa 49 $ bewertet, was eine Gesamtrendite von etwa 61 % gegenüber dem aktuellen Kurs von 30 $ oder etwa 10,9 % auf Jahresbasis über viereinhalb Jahre bedeutet.

Das mittlere Szenario geht von einer durchschnittlichen Umsatzsteigerung von etwa 8 % bis 2035 und einer Nettogewinnspanne von etwa 15 % aus. Diese Zahlen setzen voraus, dass Alani Nu seine Vertriebsdynamik aufrechterhält, CELSIUS nach der SKU-Rationalisierung die Geschwindigkeit wiederherstellt und die Margenerholung in den unteren 50er Jahren im Jahr 2027 eintritt und nicht weiter abnimmt.

Wenn die Geschwindigkeit von Alani Nu bei der Expansion in den Convenience-Bereich anhält - wo die Dollar pro TDP von Januar bis April trotz rascher ACV-Zuwächse um 13 % gestiegen sind - und das Orbit-Modell die vom Management skizzierten Frachteinsparungen erbringt, erreicht die Aktie von Celsius Holdings bis Dezember 2034 einen Wert von ca. 58 $, was einer annualisierten Rendite von etwa 7,9 % auf mittlere bis lange Sicht entspricht.

Der Low-Case, der von einer CAGR des Umsatzes von etwa 7 % und einer Nettogewinnspanne von etwa 14 % ausgeht, bewertet die Aktie mit etwa 44 $ - immer noch etwa 44 % über dem heutigen Kurs - und spiegelt ein Szenario wider, in dem die Aluminium- und Harzkosten für das gesamte Jahr erhöht bleiben, was die Erholung der Gewinnspanne zwar verlangsamt, aber nicht zunichte macht.

Die Hausse stützt sich auf eine unterschätzte Variable: Der Convenience-Kanal von Alani Nu befindet sich weniger als ein Jahr in einem PepsiCo-Vertriebsaufbau, der in der Regel zwei bis drei Jahre bis zur vollständigen Durchdringung benötigt. Eine Marke, die ihre Geschwindigkeit erhöht, während sie ihre TDPs ausbaut - was Alani bis April tat - ist ein seltenes Signal. Bei etwa 74 $ im höchsten Fall erreicht der IRR ungefähr 11 % auf Jahresbasis, ein Renditeprofil, das angesichts der Rohstoffexponierung einen bedeutenden Risikoaufschlag beinhaltet, aber eine glaubwürdige Obergrenze, wenn die Makrolage mitspielt.

Das Risiko, das das Modell nicht auflösen kann, ist Aluminium. Erhöhte LME- und Midwest-Prämienkosten sind nicht unternehmensspezifisch; jedes Unternehmen, das Aluminium verpackt, trägt dieses Risiko. Aber Celsius muss diese Kosten für drei Marken gleichzeitig auffangen, und das zu einem Zeitpunkt, an dem die Margenstruktur bereits durch die Integrationskosten belastet ist - was bedeutet, dass der Puffer, der bei der Spitzenmarge vorhanden war, dünner ist, als er scheint. Ein anhaltender Anstieg der Rohstoffpreise bis ins Jahr 2027 verzögert das Bruttomargenziel im unteren 50er-Bereich, drückt die EPS-Schätzungen und gibt der Aktie weniger Spielraum für eine Neubewertung.

Ist die Celsius Holdings-Aktie derzeit eine gute Investition?

Der Basisfall von TIKR sieht die Aktie von Celsius Holdings bis Dezember 2030 bei etwa 49 $, was ein Aufwärtspotenzial von etwa 61 % gegenüber 30 $ oder etwa 11 % auf Jahresbasis bedeutet.

Mit 18 von 22 Analysten, die die Aktie mit "Buy" oder "Outperform" bewerten, und einem durchschnittlichen Kursziel von etwa 62 $ unterstützt die institutionelle Meinung diese Richtung.

Die Schlüsselvariable ist die Bruttomarge: Wenn das Orbit-Modell und die Normalisierung der Rohstoffpreise die prognostizierten Steigerungen im dritten und vierten Quartal liefern, ist die These eindeutig bestätigt. Bleibt der Aluminiumpreis bis zum Jahresende erhöht, verschiebt sich zwar der Zeitplan, nicht aber das Ziel.

Was ist das Kursziel für die Celsius-Aktie?

Das durchschnittliche Kursziel liegt bei etwa 62 $, wobei die Schätzungen von 20 Analysten von etwa 40 $ am unteren Ende bis zu etwa 85 $ am oberen Ende reichen.

Das mittlere Basisszenario der TIKR liegt bei etwa 49 $ bis Dezember 2030.

Die Spanne zwischen dem Straßenmittelwert und dem TIKR-Ziel spiegelt die unterschiedlichen Zeithorizonte wider - die Wall Street geht von einer 12-monatigen Erholung aus, während das TIKR-Modell von einer mehrjährigen Wachstumsthese ausgeht.

Sollten Sie in Celsius Holdings investieren?

Die einzige Möglichkeit, dies herauszufinden, besteht darin, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Celsius-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Celsius Holdings neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der CELH-Aktie auf TIKR → kostenlos