Wichtige Daten zur Advanced Micro Devices-Aktie

- Aktueller Kurs: $467.51

- Kursziel (Mitte): ~$1,742

- Straßenziel: ~$472

- Mögliche Gesamtrendite: ~273%

- Annualisierter IRR: ~33%/Jahr

- Ergebnis-Reaktion: +18.61% (5/5/26)

- Maximaler Drawdown: 27.76% (3/3/26)

Jetzt live: Entdecken Sie, wie viel Aufwärtspotenzial Ihre Lieblingsaktien mit dem neuen Bewertungsmodell von TIKR haben könnten (es ist kostenlos) >>>

Was ist passiert?

Advanced Micro Devices (AMD) hat gerade eine der aggressivsten Analysten-Neubewertungen im Halbleitersektor seit Jahren ausgelöst. Am 6. Mai stufte Goldman Sachs AMD auf Kaufen hoch und hob das Kursziel von 240 $ auf 450 $ an, eine Steigerung von 88 % in einer einzigen Notiz. Bernstein ging noch weiter und stufte die Aktie auf "Outperform" hoch und verdoppelte sein Kursziel von 265 $ auf 525 $. Beide Unternehmen kamen zu demselben Schluss: AMD konkurriert nicht mehr nur im Bereich der KI-Chips. Das Unternehmen wird zur Infrastruktur, von der der gesamte Aufbau der KI abhängt.

Die Aktie ist am 5. Mai um 18,61 % gestiegen. Der Mittelwert des Börsenkonsenses liegt jetzt bei etwa 472 $, also im Wesentlichen dort, wo AMD heute gehandelt wird, was bedeutet, dass das alte Ziel bereits überboten wurde. Die gesamte Zielspanne der Börse reicht von 225 $ bis 625 $, was Ihnen zeigt, wie groß die Meinungsverschiedenheiten sind. Goldman und Bernstein befinden sich am oberen Ende dieser Spanne, aber sie sind nicht allein. Morgan Stanley hob sein Kursziel von 360 $ auf 410 $ an und behielt seine gleichgewichtige Einstufung bei, räumte aber ein, dass die CPU-Story mehr Spielraum hat, als der Markt eingepreist hat.

Wer hat wohl eher Recht? Die Mitschrift des Q1 Earnings Call beantwortet diese Frage besser als jede Pressemitteilung.

Was die Heraufstufungen tatsächlich einpreisen

Die Heraufstufung von Goldman beruht auf einer spezifischen These über agentenbasierte KI (KI-Systeme, die autonom mehrstufige Aufgaben ausführen und weit mehr Rechenleistung benötigen als herkömmliche Workloads). Der Analyst James Schneider wendet einen 30-fachen Multiplikator auf eine normalisierte EPS-Schätzung von 15 $ an und gelangt so zu einem Ziel von 450 $. Goldmans eigene EPS-Schätzungen für 2027 und 2028 liegen Berichten zufolge rund 20 % über dem Wall Street-Konsens, was das Vertrauen in AMDs Fähigkeit widerspiegelt, über mehrere Jahre hinweg durchschnittliche jährliche Umsatzwachstumsraten von deutlich über 40 % zu erzielen.

Bernsteins Entscheidung basiert auf der Ertragskraft. Das Unternehmen geht davon aus, dass AMD im Jahr 2027 einen Gewinn pro Aktie von mehr als 14 US-Dollar erzielen wird, und sagte, dass eine Annäherung an 20 US-Dollar im Jahr 2028 "plausibel erscheint, wenn der KI-Boom anhält".

Der Unterschied zu den routinemäßigen Erhöhungen nach den Geschäftszahlen besteht darin, dass jedes Ziel voraussetzt, dass AMD ein Wachstum aufrechterhält, das es noch nicht in großem Umfang bewiesen hat. In der Q1-Bilanz werden Sie herausfinden, ob das Unternehmen tatsächlich auf dieses Ziel hinarbeitet.

Historische und zukünftige Schätzungen für Advanced Micro Devices-Aktien anzeigen (kostenlos!) >>>

Das Detail, das die Mathematik verändert

Auf dem Finanzanalystentag von AMD im November 2025 prognostizierte das Unternehmen, dass der gesamte adressierbare Markt für Server-CPUs (TAM, die Gesamtumsatzchance aller Unternehmen, die Rechenzentrumsprozessoren verkaufen) bis 2030 etwa 60 Milliarden US-Dollar betragen und jährlich um etwa 18 % wachsen würde. Fünf Monate später, während der Telefonkonferenz zum ersten Quartal, teilte CEO Lisa Su den Analysten mit, dass AMD nun davon ausgeht, dass der TAM jährlich um mehr als 35 % wachsen und bis 2030 über 120 Milliarden US-Dollar erreichen wird. Das TAM hat sich in fünf Monaten mehr als verdoppelt.

Der Treiber ist eine agentenbasierte KI: "Wenn Inferencing skaliert und man mehr agentenbasierte KI macht, benötigen alle CPUs für die gesamte Orchestrierung und Datenverarbeitung", sagte Su. Die Logik ist mechanisch: Jedes GPU-Rack, das ein Hyperscaler einsetzt, benötigt CPUs, um es zu verwalten. Mit der Zunahme von KI-Agenten verschiebt sich das Verhältnis von CPU zu GPU in Rechenzentren. Su bezifferte dies direkt in der Telefonkonferenz. Bei herkömmlichen Konfigurationen kommt etwa eine CPU auf vier bis acht GPUs. Mit der Skalierung der agentenbasierten KI bewegt sich dieses Verhältnis auf 1:1 zu, und in Umgebungen mit hoher Agentendichte könnte es sich laut Su sogar umkehren.

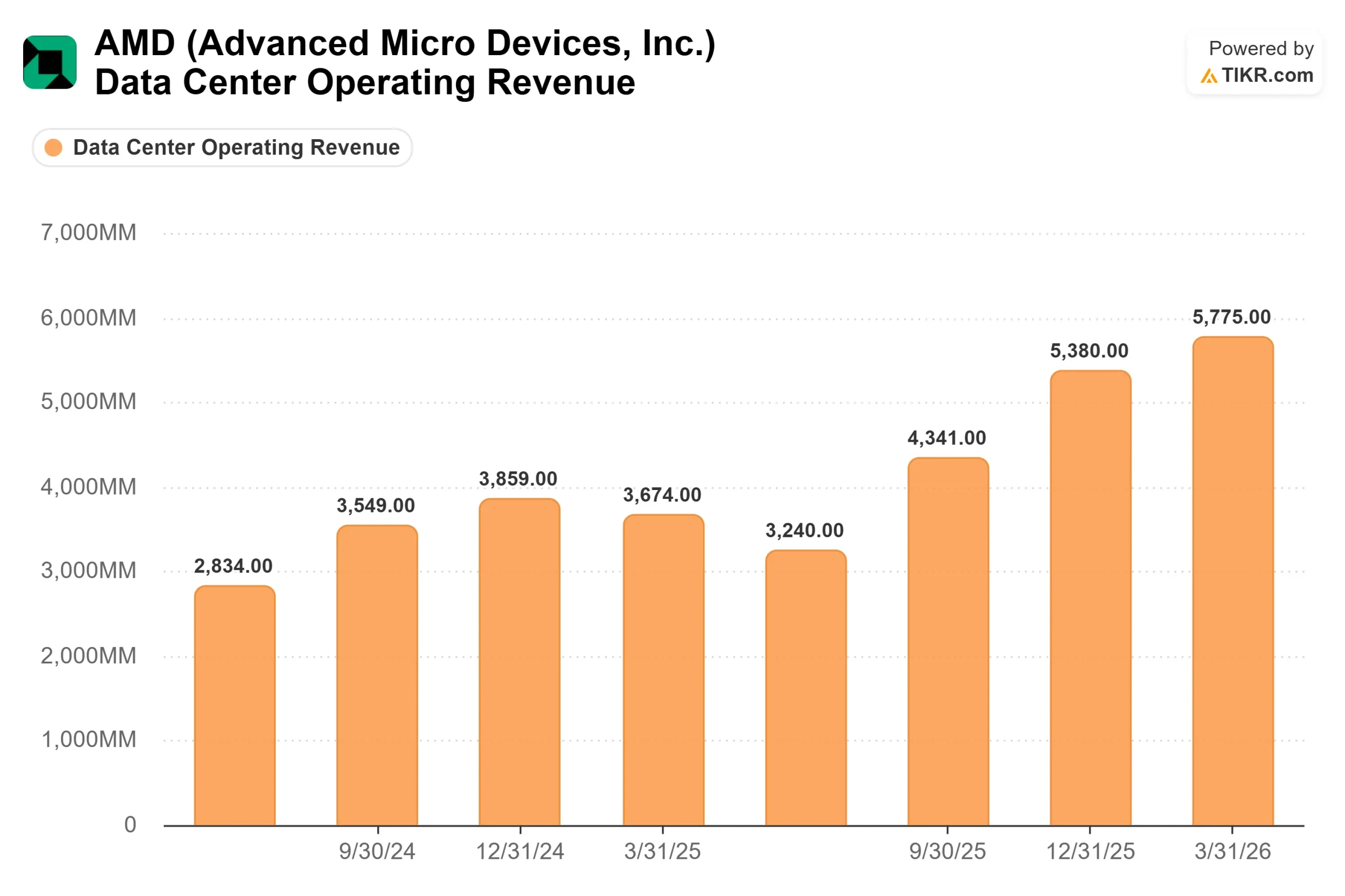

Wenn die Verschiebung des Verhältnisses strukturell und nachhaltig ist, ist die Umsatzentwicklung von AMDs Server-CPU nicht zyklisch. Er ist dauerhaft. Die Zahlen für das erste Quartal stützen diese Ansicht. Die Umsätze im Bereich Data Center erreichten einen Rekordwert von 5,8 Milliarden US-Dollar, ein Plus von 57 % gegenüber dem Vorjahr, wobei die Umsätze mit Server-CPUs um mehr als 50 % gegenüber dem Vorjahr stiegen. AMDs EPYC Turin-Prozessor der fünften Generation überschritt zum ersten Mal die 50 %-Marke bei den Server-CPU-Umsätzen. Jeder große Cloud-Anbieter erweiterte seine EPYC-Präsenz, und die von AMD betriebenen Cloud-Instanzen wuchsen im Vergleich zum Vorjahr um fast 50 % auf mehr als 1.600. Für Q2 2026 prognostizierte AMD ein Umsatzwachstum bei Server-CPUs von über 70 % im Jahresvergleich.

Die GPU-Seite: Abgeschlossen, aber noch nicht bewiesen

Das Instinct-GPU-Geschäft ist der Bereich, in dem die Upgrade-Debatte am schärfsten geführt wird. Zwei vertraglich vereinbarte Ankerbeziehungen geben AMD eine mehrjährige Sichtbarkeit: eine Mehrgenerationenvereinbarung mit Meta für bis zu 6 Gigawatt Instinct-GPUs, einschließlich eines kundenspezifischen MI450-basierten Beschleunigers, und eine zuvor angekündigte Partnerschaft mit OpenAI. Su bestätigte in der Telefonkonferenz, dass die Prognosen für MI450-Kunden die ursprünglichen Pläne übertreffen und eine wachsende Zahl neuer Kunden sich für den Einsatz im Multi-Gigawatt-Bereich entscheidet.

Das Risiko ist einfach: MI450 und die Helios-Rack-Scale-Plattform (die Instinct-GPUs mit EPYC-Venice-CPUs in ein vollständig optimiertes KI-Infrastruktursystem integriert) haben noch keine Produktionsumsätze erzielt. Die Bemusterung begann im ersten Quartal 2026, wobei die Produktionslieferungen im dritten Quartal beginnen und im vierten Quartal deutlich ansteigen sollen. Morgan Stanley bezeichnete dies eindeutig als "Show-me"-Story. CFO Jean Hu wies darauf hin, dass die Bruttomargen des MI450 in der frühen Produktionsphase unter dem Unternehmensdurchschnitt liegen, obwohl sie für Q2 eine Non-GAAP-Bruttomarge von ca. 56 % prognostizierte und sich zuversichtlich zeigte, dass sich das Unternehmen im Gesamtjahr dem langfristigen Ziel von 55 % bis 58 % nähern wird.

AMDs ROCm-Ökosystem (die Plattform, die es KI-Entwicklern ermöglicht, Workloads auf Instinct-GPUs auszuführen, analog zu CUDA bei Nvidia) hat im ersten Quartal Day-Zero-Unterstützung für Google Gemma 4, Qwen und Kimi hinzugefügt. Der Fortschritt ist real, aber Nvidias jahrzehntelanger Graben bei den Entwicklern lässt sich nicht in einem einzigen Quartal schließen.

Ist AMD mit 467 $ unterbewertet?

AMDs 46,0x NTM EV/EBITDA liegt deutlich über den Werten der Mitbewerber auf der TIKR-Seite: Broadcom mit 24,8x und Texas Instruments mit 25,1x. Diese Prämie ist nur gerechtfertigt, wenn AMD seinen Wachstumskurs beibehält.

Das Bild des freien Cashflows macht den Bullenfall glaubwürdig. AMD erwirtschaftete im ersten Quartal 2026 einen freien Cashflow in Höhe von 2,6 Mrd. USD, mehr als das Dreifache des Vorjahreswerts, was 25 % des Umsatzes entspricht. Der TIKR-Konsens prognostiziert für das Gesamtjahr 2026 einen freien Cashflow von rund 8 Mrd. $, gegenüber 5,5 Mrd. $ im Jahr 2025. AMD beendete das erste Quartal mit 12,3 Mrd. USD an Barmitteln und ohne nennenswerte Nettoverschuldung, was dem Unternehmen die Möglichkeit gibt, umfangreiche F&E-Investitionen während der Anlaufphase zu tätigen.

Der TIKR-Konsens sieht den Umsatz für das Gesamtjahr 2026 bei rund 49 Mrd. $, was einem Anstieg von etwa 43 % gegenüber 34,6 Mrd. $ im Jahr 2025 entspricht. Es wird erwartet, dass das normalisierte EPS im Jahr 2026 bei etwa 7 $ liegen wird und im Jahr 2027 auf etwa 13 $ ansteigt, da der operative Leverage zunimmt. Su wies darauf hin, dass ein Gewinn pro Aktie von über 20 US-Dollar im strategischen Zeitrahmen des Unternehmens das langfristige Ziel ist. Wenn AMD dieses Ziel erreicht, erscheint das aktuelle Multiple im Nachhinein angemessen. Sollte dies nicht der Fall sein, lässt das 46-fache des voraussichtlichen EV/EBITDA nur sehr wenig Spielraum für Fehler.

AMD hat die Umsatzschätzungen in jedem Quartal, das in den Gewinnüberraschungsdaten von TIKR aufgeführt ist, übertroffen, einschließlich einer 3,39%igen Übertreffung in Q1 2026 und einer 6,20%igen Übertreffung in Q4 2025. Die Ausführungsbilanz spricht für den Aufschlag. Die Bewertungsmultiplikatoren erfordern eine Fortsetzung.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $467,51

- Kursziel (Mitte): ~$1,742

- Mögliche Gesamtrendite: ~273%

- Annualisierter IRR: ~33%/Jahr

Das Mid-Case-Modell von TIKR setzt ein 12/31/30-Ziel von ca. $1.742, was einem Gesamtaufwärtspotenzial von ca. 273% und einer annualisierten Rendite von ca. 33% pro Jahr entspricht. Die beiden primären Treiber für die CAGR-Umsätze sind die Anteilsgewinne der EPYC-Server-CPUs in AMDs revidiertem TAM von mehr als 120 Mrd. USD und der Instinct MI450-Ramp, der auf vertraglich vereinbarten Hyperscaler-Pipelines läuft. Der Margentreiber ist eine Mixverschiebung: Da der Anteil des Rechenzentrumssegments am Gesamtumsatz wächst, steigen die Gewinnmargen bis 2030 auf etwa 35 % Nettogewinnmarge.

Das primäre Abwärtsrisiko ist ausführungsspezifisch: Eine Verzögerung der Helios-Produktion, weitere chinesische Exportkontrollbeschränkungen für KI-Chips oder ein Rückgang der KI-Investitionen in Hyperscaler würden die Schätzungen für 2026 und 2027 unter Druck setzen, von denen das aktuelle Multiple abhängt. Beim 46-fachen des voraussichtlichen EBITDA würde eine Senkung der Schätzungen die Aktie stark belasten, bevor sich das Geschäft erholt.

Fazit

Goldman und Bernstein haben ihre Ziele angehoben, weil die Q1-Bilanz eine strukturelle Verschiebung und nicht nur ein starkes Quartal zeigte. Lisa Sus Kommentare zum CPU-zu-GPU-Verhältnis sind, wenn sie sich in den Kundenbestellungen in Q2 und Q3 fortsetzen, der Datenpunkt, der entweder jedes aggressive Kursziel auf der Straße bestätigt oder sie entlarvt.

Der spezifische Katalysator, den es zu beobachten gilt, sind die für Anfang August erwarteten Ergebnisse von AMD für Q2 2026. Der Schwellenwert ist klar: Die Server-CPU-Umsätze müssen das prognostizierte Wachstum von über 70 % im Jahresvergleich erreichen, und die Helios-Kommentare müssen bestätigen, dass die Produktionssteigerung im 4. Diese beiden Daten werden den Anlegern zeigen, ob Goldman und Bernstein richtig lagen.

Sollten Sie in Advanced Micro Devices investieren?

Die einzige Möglichkeit, das herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Advanced Micro Devices auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um Folgendes zu verfolgen Advanced Micro Devices zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Advanced Micro Devices auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!