Wichtige Statistiken für die ResMed-Aktie

- 52-Wochen-Spanne: $199 bis $294

- Aktueller Kurs: $208

- Mittleres Kursziel: $271

- Höchstes Kursziel: $340

- Analystenkonsens: 8 Käufe / 3 Outperforms / 7 Halten / 1 Verkaufen

- TIKR Modellziel (Juni 2030): $311

ResMed übertrifft Q3-Schätzungen, da GLP-1-Daten das Narrativ der Bedrohung umkehren

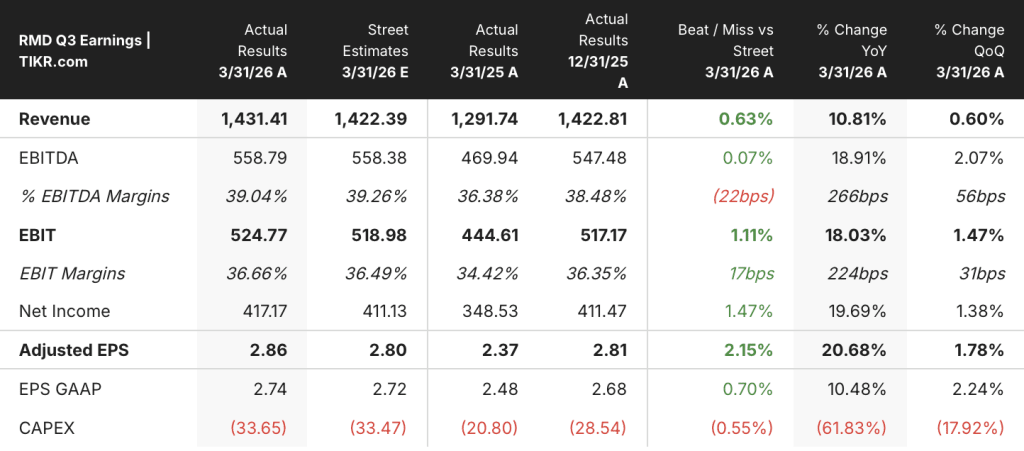

ResMed Inc.(RMD), der weltweit führende Anbieter von CPAP- und Schlafapnoe-Therapien, meldete am 30. April die Ergebnisse für das dritte Quartal 2026 mit einem Umsatz von 1,43 Mrd. US-Dollar - ein Plus von 11 % im Vergleich zum Vorjahr und mehr als die Schätzungen von 1,42 Mrd. US-Dollar.

Das bereinigte Ergebnis je Aktie lag bei 2,86 $ und übertraf damit die Konsensschätzung von 2,80 $ und stieg um 21 % gegenüber dem Vorjahreszeitraum.

Der Anstieg war breit gefächert: Die Geräteumsätze stiegen bei konstanten Wechselkursen weltweit um 6 %, während die Masken und das Zubehör um 12 % wuchsen, wobei das Maskensegment in Nord- und Südamerika selbst nach Ausklammerung des Beitrags der VirtuOx-Übernahme ein zweistelliges Wachstum verzeichnete.

Die operative Hebelwirkung hielt an. Die Bruttomarge stieg im Vergleich zum Vorjahr um 290 Basispunkte auf 62,8 %, was auf Verbesserungen bei den Komponentenkosten, Effizienzsteigerungen in der Fertigung und Frachtoptimierung zurückzuführen ist. Das Management geht davon aus, dass die Bruttomarge für das Gesamtjahr fest im Bereich von 62 % bis 63 % liegt.

Der freie Cashflow erreichte im Quartal 520 Millionen US-Dollar und übertraf damit erneut eine Umwandlungsrate von 100 %. Damit wurden Aktienrückkäufe im Wert von 175 Millionen US-Dollar und eine Dividende von 0,60 US-Dollar pro Aktie finanziert.

Das Unternehmen gab außerdem die 340 Millionen Dollar teure Übernahme von Noctrix Health bekannt, das mit einem von der FDA als neu eingestuften Nervenstimulationsgerät namens Nidra auf den Markt für das Restless-Legs-Syndrom abzielt und das CEO Mick Farrell als schneller wachsend als ResMed mit höheren Bruttomargen beschrieb.

Die analytisch bedeutsamste Entwicklung hatte nichts mit den Schlagzeilen des Quartals zu tun.

ResMed präsentierte reale Daten aus einer Kohorte von 1,7 Millionen Patienten, die zeigen, dass PAP-Patienten, die anschließend mit einer GLP-1-Therapie beginnen, nach zwei Jahren eine um 5,1 % und nach drei Jahren eine um 6,2 % höhere Wiederversorgungsrate aufweisen als reine PAP-Patienten - eine direkte Umkehrung der Annahme, dass GLP-1-Medikamente die CPAP-Nachfrage kannibalisieren.

Farrell äußerte sich in der Telefonkonferenz zum 3. Quartal 2026 direkt: "Wir glauben, dass GLP-1 ein echter Megatrend und eine einmalige Gelegenheit zur Nachfragegenerierung für ResMed ist."

In einer separaten Analyse von 2,1 Millionen Patienten wurde festgestellt, dass Patienten, die sowohl PAP als auch GLP-1 verschrieben bekommen haben, mit etwa 11 % höherer Wahrscheinlichkeit eine PAP-Therapie beginnen als Patienten, die nur PAP verschrieben bekommen haben.

Obwohl Apnimeds experimentelle Pille AD109 in der späten Phase der Studie das Ziel erreichte, die Atemaussetzer bei Schlafapnoe zu reduzieren, wehrte sich die Unternehmensleitung vehement gegen die Behauptung, dass das Gerät das Gerät ersetzen würde, und wies darauf hin, dass CPAP bei mehr als 90 % der Patienten Apnoe-Ereignisse beseitigt - eine Messlatte, die derzeit keine pharmazeutische Option erfüllt.

Wall Street hält RMD trotz des Abschlags für 30 % ausbaufähig

Die Wall Street bewertet die ResMed-Aktie derzeit konstruktiv, aber nicht einstimmig, und die Kluft zwischen dem Kursziel der Analysten und dem Kurs der Aktie ist ungewöhnlich groß.

Fünfzehn Analysten bewerten die RMD-Aktie mit 8 "Kaufen", 3 "Outperforms", 7 "Halten" und 1 "Verkaufen" - eine Verteilung, die zwar eher positiv ist, aber auch zur Vorsicht mahnt.

Das durchschnittliche Kursziel der Analysten liegt bei etwa 271 $, was einen Aufwärtstrend von etwa 30 % gegenüber dem aktuellen Kurs von 208 $ bedeutet - eine ungewöhnlich große Spanne für ein Unternehmen, das eine konsistente Performance gezeigt hat.

Das höchste Ziel der Analysten liegt bei 340 $ und deutet auf ein Szenario hin, in dem sich die GLP-1-Geschichte zugunsten von ResMed auflöst und sich das organische Marktwachstum beschleunigt.

Die meisten Analysten gehen von einem strukturellen Wachstum aus: ein Unternehmen, bei dem 80 % des adressierbaren Marktes für Schlafapnoe noch nicht diagnostiziert wurden, ein Segment für Masken und Zubehör mit wiederkehrenden Umsätzen, das nun ein zweistelliges jährliches Wachstum generiert, und ein Margenprofil, das sich bis zu den Schätzungen für das Geschäftsjahr 2027 auf 37 % EBIT-Marge ausweitet.

Das EPS ist die Kennzahl, bei der das Zukunftsbild am klarsten ist. Die TIKR-Schätzungstabelle zeigt einen Konsens-EPS von 2,90 $ für das Juni-Quartal 2026 - ein Anstieg von etwa 14 % gegenüber dem Vorjahr -, der auf 3,12 $ für das März-Quartal 2027 ansteigt, eine Entwicklung, die von einem anhaltenden Umsatzwachstum im hohen einstelligen Bereich ausgeht, das sich in einem schnelleren Gewinnwachstum niederschlägt, da die SG&A-Kosten steigen.

Der Umsatzkonsens für das Juni-Quartal 2026 liegt bei ca. 1,46 Mrd. $ und steigt bis zum März-Quartal 2027 auf ca. 1,53 Mrd. $ - die Verlangsamung des Wachstums von 11 % im dritten Quartal auf ca. 7-8 % spiegelt sowohl den härteren Jahresvergleich als auch die verbleibende Skepsis des Marktes in Bezug auf eine anhaltende Gerätenachfrage wider.

Das Hauptrisiko, auf das die Analysten achten, sind die anfallenden Kosten für die Noctrix-Integration, für die das Management einen Gegenwind von ca. 0,02 USD für das Non-GAAP-EPS im vierten Quartal prognostiziert, sowie die anhaltende Frage, ob der Wiedereintritt von Philips in den US-Markt im Jahr 2026 einen Teil des Geräteanteils von ResMed übernehmen wird.

RMD ist unterbewertet: Ein Unternehmen, das ein EPS-Wachstum von 21 %, eine Bruttomarge von 62,8 % und einen Datensatz mit 1,7 Millionen Patienten vorweisen kann, der die zentrale Bären-These widerlegt, wird normalerweise nicht mit einem Abschlag von 29 % auf das Konsensziel gehandelt - und das TIKR-Modell beziffert diesen Abstand genauer.

Die Margenarchitektur von ResMed: Der Umsatz steigt, die Kosten folgen nicht

Der Gesamtumsatz erreichte im März-Quartal 2026 1,43 Mrd. USD, was einem Anstieg von 10,8 % gegenüber dem Vorjahresquartal entspricht und eine ununterbrochene Serie von Umsatzzuwächsen im hohen einstelligen Bereich oder besser fortsetzt, die sich über vier aufeinanderfolgende Quartale erstreckt.

Der Bruttogewinn stieg auf 0,90 Milliarden US-Dollar, wobei die Bruttomarge auf 62,8 % anstieg - gegenüber 59,9 % im März 2025 und dem höchsten Wert in den letzten acht Quartalen, die in der Gewinn- und Verlustrechnung von TIKR ausgewiesen sind.

Das Betriebsergebnis erreichte im März-Quartal 0,51 Milliarden US-Dollar, wobei die operative Marge bei 35,3 % lag - eine Verbesserung um 230 Basispunkte gegenüber dem Vorjahreszeitraum und Teil eines konsistenten operativen Leverage-Musters, bei dem das Betriebsergebnis in jedem der letzten vier Quartale schneller als der Umsatz gewachsen ist.

Die gesamten betrieblichen Aufwendungen beliefen sich im Berichtsquartal auf 0,39 Milliarden US-Dollar und blieben damit im Vergleich zum Vorquartal im Wesentlichen unverändert, obwohl die SG&A-Kosten im Zusammenhang mit der VirtuOx-Integration gestiegen sind - ein Zeichen dafür, dass die zugrunde liegende Kostenstruktur nicht zu Lasten der Gewinnspanne geht.

Die Geschichte der Margenexpansion hat Beine: Von 59,1 % Bruttomarge im Juni 2024 auf 62,8 % im März 2026 hat ResMed in acht Quartalen fast 370 Basispunkte Bruttomarge hinzugewonnen und gleichzeitig das Umsatzwachstum beschleunigt - eine Kombination, die direkt die erhöhten F&E- und kommerziellen Investitionen finanziert, die das Management für das Geschäftsjahr 2027 signalisiert.

Ist die ResMed-Aktie im Jahr 2026 unterbewertet? Das $311-Modell von TIKR besagt, dass der Markt das Wachstum falsch einschätzt

Das Basismodell von TIKR bewertet ResMed bis Juni 2030 mit etwa 311 $, was eine Gesamtrendite von ca. 50 % gegenüber dem aktuellen Kurs von etwa 208 $ oder etwa 10 % auf Jahresbasis über 4 Jahre bedeutet.

Der mittlere Fall basiert auf einer Umsatzwachstumsrate von ca. 8 % bis zum Jahr 2035 und einer Nettogewinnspanne von 30 %, was mit den eigenen 5-Jahres-Prognosen des Managements übereinstimmt, die ein Umsatzwachstum im hohen einstelligen Bereich und ein schnelleres Gewinnwachstum vorsehen.

Das Hauptproblem besteht darin, ob der derzeitige Rückgang des Multiplikators, den das Modell von TIKR als Gegenwind in Höhe von 4 % auf Jahresbasis einbezieht, als anhaltende Obergrenze wirkt oder sich mit der Auflösung der GLP-1-Geschichte umkehrt.

Im Low-Case-Szenario verlangsamt sich das Umsatzwachstum auf etwa 7 %, und die Nettogewinnmargen bleiben bei 28 % - genug, um die Aktie bis 2034 auf etwa 341 $ zu treiben, was einer annualisierten Rendite von etwa 6 % entspricht.

Dies ist ein Szenario, in dem der Wiedereinstieg von Philips zu einem echten Preisdruck auf die Geräte führt, die Integration von Noctrix hinter den anfänglichen Wachstumserwartungen zurückbleibt und der Markt den Namen auf unbestimmte Zeit mit einem Discount-Multiple bewertet. Selbst hier ist die Rendite positiv, was etwas über die Qualität des zugrunde liegenden Geschäfts aussagt.

Im "High Case" beschleunigt sich die GLP-1-Nachfrage, das Maskenportfolio sorgt für ein jährliches Nachschubwachstum von über 12 % und die Nettogewinnspanne nähert sich 31 %. In diesem Szenario erreicht die Aktie bis 2034 etwa 545 $ bei einem IRR von etwa 13 %.

Das ist das Ergebnis, bei dem sich der 11%ige Anstieg der PAP-Initialisierung durch GLP-1-Verschreibungen auf einen Patientenstamm auswirkt, der gerade erst beginnt, den Effekt der Pharmanachfrage zu spüren, und bei dem die Gewebemaskenplattform die in den aktuellen Daten bereits sichtbaren Marktanteilsgewinne festigt.

Die ResMed-Aktie ist unterbewertet. Ein Unternehmen mit einer Bruttomarge von 62,8 %, einem nachgewiesenen GLP-1-Rückenwind, der sich bei 2,1 Millionen Patienten bestätigt hat, einem Jahrzehnt mit Umsatz-CAGRs von über 10 % und einem mittleren TIKR-Ziel von 311 $ ist nicht für das Geschäft, das es betreibt, bewertet - es ist für eine Störung bewertet, die die Daten nicht gefunden haben.

Ist die ResMed-Aktie im Moment ein Kauf?

Der Analystenkonsens im Mai 2026 ist eher bullisch, mit 8 Käufen, 3 Outperforms und 7 Holds bei 15 Analysten, die RMD bewerten. Das durchschnittliche Kursziel von etwa 271 $ bedeutet ein Aufwärtspotenzial von etwa 30 % gegenüber dem aktuellen Kurs von etwa 208 $.

Das Mid-Case-Bewertungsmodell von TIKR sieht ein Ziel von etwa 311 $ bis Juni 2030 vor, was eine Gesamtrendite von etwa 50 % bedeutet. Die Schlüsselvariable ist, ob sich die GLP-1-Geschichte weiterhin als Rückenwind für die Nachfrage und nicht als Bedrohung für die Substitution von Geräten erweist, wofür die aktuellen Daten - einschließlich einer Analyse von 2,1 Millionen Patientenansprüchen, die eine um 11 % höhere PAP-Einführung zeigen - sprechen.

Sollten Sie in ResMed Inc. investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von ResMed Inc. auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um ResMed Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der RMD-Aktie auf TIKR → kostenlos