Wichtige Statistiken für die Astera Labs Aktie

- 52-Wochen-Spanne: $85 bis $356

- Aktueller Kurs: $356

- Mittleres Kursziel: $245

- Höchstes Kursziel: $297

- Analystenkonsens: 11 Käufe, 7 Outperforms, 8 Holds

- TIKR Modellziel (Dez. 2030): $828

Astera Labs Aktie erholt sich um 320% von seinem Tiefststand, da die Scorpio X-Rampe ernsthaft beginnt

Astera Labs(ALAB), das Halbleiter-Konnektivitätsunternehmen, das das Rückgrat von KI-Rechenzentren betreibt, erzielte im ersten Quartal 2026 einen Umsatz von 308,4 Millionen US-Dollar, ein Plus von 93 % gegenüber dem Vorjahr und 14 % gegenüber dem Vorquartal, und übertraf damit die Konsensschätzungen von rund 292 Millionen US-Dollar.

Das Quartal war nicht auf ein Produkt oder einen Kunden zurückzuführen.

Das Umsatzwachstum war breit gefächert in den Bereichen Signalkonditionierung, Ethernet AEC, Speicher-Controller und Fabric Switches, wobei die PCIe Gen 6-Produkte zum ersten Mal die Schwelle von einem Drittel des Gesamtumsatzes überschritten.

Der Hauptauslöser war die Scorpio X-Serie: Die skalierbaren AI-Fabric-Switches von Astera gingen im Laufe des Quartals von der Vorproduktion in die ersten Serienlieferungen über, wobei die Auslieferung der Flaggschiff-Konfiguration mit 320 Lanes begann und die Serienproduktion für die zweite Hälfte des Jahres 2026 geplant ist.

CEO Jitendra Mohan drückte dies in der Telefonkonferenz zu den Ergebnissen des ersten Quartals 2026 so aus: "Wir erwarten ein starkes Umsatzwachstum bis 2026 und in das Jahr 2027, das durch die Verbreitung von KI-Fabrics und den Übergang der Branche zu PCIe 6, 800 Gigabyte und 1,6T-Ethernet-Konnektivität angetrieben wird."

Neben der Switch-Rampe hat das Unternehmen ein zweites kundenspezifisches Design mit einer modifizierten Version seines Leo CXL-Speicher-Controllers für eine KV-Cache-Offload-Anwendung bei einem großen Hyperscaler gewonnen und ergänzt damit das NVLink Fusion-Programm für kundenspezifisches Silizium, das bereits mit NVIDIA entwickelt wird.

Die Aktien von Astera Labs stiegen allein am 20. Mai um mehr als 17 %, als sich die Chip-Aktien im Vorfeld der Nvidia-Erträge allgemein erholten, ein Tag, an dem der Philadelphia Semiconductor Index um 4,5 % anstieg.

Northland Capital stufte ALAB unter Berufung auf die Bewertung von "Outperform" auf "Market Perform" herab, was die einzige signifikante Herabstufung nach dem Quartal war.

Auf der Computex im Juni veranstaltete das Unternehmen Live-Demonstrationen des 320-Lane-Switches der Scorpio X-Serie, die erste öffentliche Vorführung des Geräts außerhalb einer kontrollierten Kundenumgebung.

Die Prognose für das zweite Quartal des Geschäftsjahres zielt auf einen Umsatz von 355 bis 365 Millionen US-Dollar ab, was einem sequenziellen Wachstum von 15 bis 18 % bei einem Mittelwert von etwa 360 Millionen US-Dollar entspricht.

ALAB Analysten-Konsens: Warum das mittlere Kursziel von $245 nicht die ganze Geschichte erzählt

Das mittlere Kursziel von ca. 245 $ liegt etwa 31 % unter dem aktuellen Kurs von 356 $, eine Lücke, die auf den ersten Blick bearish aussieht, aber das Timing-Problem eines Konsenses widerspiegelt, der erstellt wurde, bevor die Scorpio X-Rampe ernsthaft begann.

Anfang Mai, unmittelbar nach den Ergebnissen des ersten Quartals, lagen die höchsten aktiven Kursziele auf der Käuferseite im Bereich von 260 bis 297 $, wobei JPMorgan bei etwa 280 $, Jefferies bei etwa 270 $ und RBC bei etwa 270 $ lagen, die alle nach den Ergebnissen erhöht wurden.

Das "Hold"-Rating von Barclays lag bei etwa 200 US-Dollar, eine Zahl, die vor der Ankündigung der ersten Stückzahlen der Scorpio X und der Bestätigung der Computex-Demo festgelegt wurde, was verdeutlicht, dass die Verteilung der Ziele eher gestaffelte Aktualisierungszyklen als eine einheitliche Sicht auf das zukünftige Geschäft widerspiegelt.

Die fundamentalen Argumente für die Bullen beruhen auf der Umsatzentwicklung: Die Konsensschätzungen gehen von einem Umsatz von rund 360 Mio. USD im zweiten Quartal 2026, von rund 410 Mio. USD im dritten Quartal und von rund 470 Mio. USD im vierten Quartal aus, was Wachstumsraten von rund 87 %, 78 % bzw. 73 % gegenüber dem Vorjahr in den nächsten drei Quartalen bedeutet.

Der normalisierte Gewinn pro Aktie dürfte sich im gleichen Zeitraum ebenfalls beschleunigen, wobei die Analysten für Q2 mit etwa 0,69 $, für Q3 mit etwa 0,79 $ und für Q4 mit etwa 0,91 $ rechnen, was unter dem tatsächlichen Wert von 0,61 $ für Q1 liegt.

Das kurzfristige Risiko, mit dem die Bullen umgehen, ist der Druck auf die Bruttomarge: Das Management prognostiziert für Q2 eine Non-GAAP-Bruttomarge von ca. 73 %, verglichen mit 76,4 % in Q1, wobei ca. 200 Basispunkte des Rückgangs auf eine nicht zahlungswirksame Warrant-Vereinbarung mit einem Schlüsselkunden zurückzuführen sind.

Mit 26 Analysten, die die ALAB-Aktie bewerten, und null Verkaufsempfehlungen sagt Ihnen diese Verteilung eines ganz deutlich: Niemand an der Börse glaubt, dass die Geschichte zu Ende ist, und die ALAB-Aktie scheint im Verhältnis zu ihrer Gewinnentwicklung auch nach diesem Lauf unterbewertet zu sein.

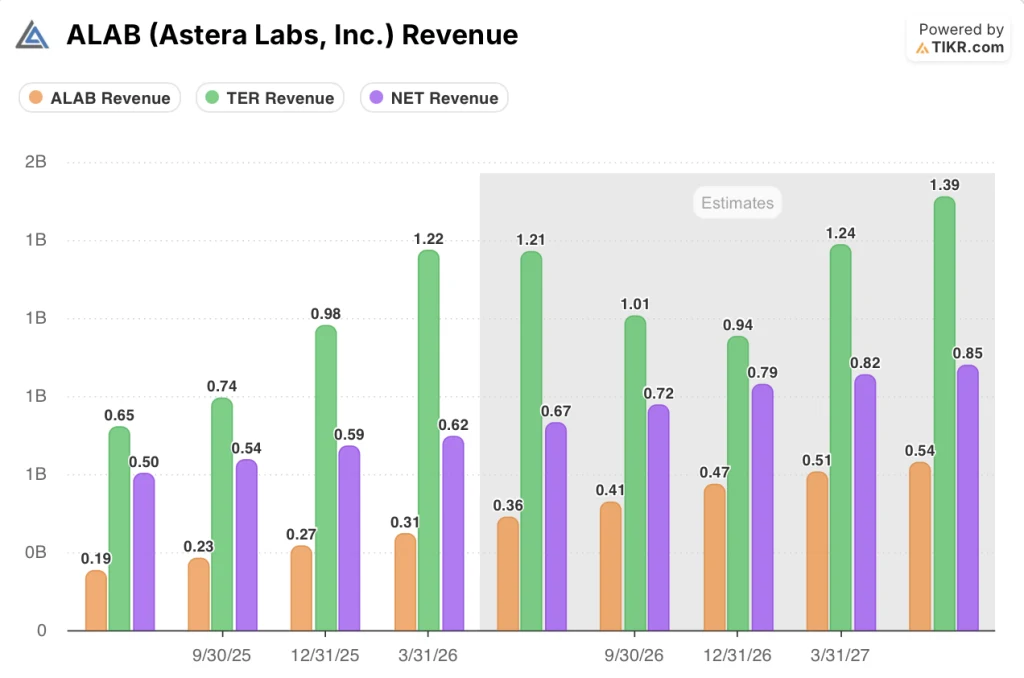

Der Umsatz von ALAB ist heute kleiner als der beider Konkurrenten - und wächst schneller als beide

Astera Labs erwirtschaftet zum aktuellen Zeitpunkt einen geringeren Quartalsumsatz als Teradyne(TER) und Cloudflare(NET), aber die künftige Entwicklung unterscheidet das Unternehmen deutlich von den beiden Konkurrenten.

Teradyne verzeichnete im ersten Quartal 2026 einen Quartalsumsatz von 1,22 Mrd. USD gegenüber 0,31 Mrd. USD von Astera Labs, was fast dem Vierfachen entspricht. Die Konsensschätzungen gehen jedoch davon aus, dass der Umsatz von TER im dritten Quartal 2026 auf etwa 1,01 Mrd. USD zurückgeht, bevor er sich wieder erholt, wobei kein Quartal bis Mitte 2027 den Spitzenwert des ersten Quartals nennenswert übertreffen wird.

Cloudflare verfolgt einen stetigeren Aufwärtspfad mit einem geschätzten vierteljährlichen Umsatzanstieg von etwa 0,67 Mrd. $ in Q2 2026 auf etwa 0,85 Mrd. $ in Q2 2027, was einem Wachstum von etwa 27 % über vier Quartale entspricht.

Astera Labs wird in absoluten Dollarbeträgen fast den gleichen Bereich abdecken und von ca. 0,36 Mrd. USD im 2. Quartal 2026 auf ca. 0,54 Mrd. USD im 2. Quartal 2027 wachsen, was einem Umsatzwachstum von ca. 50 % in denselben vier Quartalen auf einer kleineren Basis entspricht.

Der Vergleich liefert die strukturellen Argumente für die ALAB-Aktie, ohne dass es eines Bewertungsarguments bedarf: ALAB ist das einzige der drei Unternehmen mit einem sich beschleunigenden sequenziellen Umsatzwachstum, keinem kurzfristigen zyklischen Rückgang der Schätzungen und einem Produktportfolio, das noch keine optischen oder kundenspezifischen Siliziumumsätze aufweist.

TIKR-Modell für ALAB: Etwa 828 $ bis 2030, mit einer Roadmap, die noch nicht vollständig eingepreist ist

Das TIKR-Basismodell bewertet Astera Labs bis Dezember 2030 mit ca. 828 $, was eine Gesamtrendite von ca. 133 % gegenüber dem aktuellen Kurs von 356 $ oder ca. 20 % auf Jahresbasis über einen Zeitraum von ca. viereinhalb Jahren bedeutet.

Das Mid-Case-Szenario geht von einer CAGR des Umsatzwachstums von ca. 26 % von 2025 bis 2035, einer Nettogewinnmarge von ca. 35 % und einem EPS-Wachstum von ca. 24 % pro Jahr aus, was zu einem Aktienkurs von ca. 1.299 $ im Dezember 2034 im 10-Jahres-Horizont führt, mit einem IRR von ca. 16 %.

Wenn sich die Umsetzung verlangsamt - Verzögerungen bei der Einführung von Scorpio X, Verlangsamung der Hyperscaler-Kapazitäten oder Verschiebung der optischen Programme über das Jahr 2027 hinaus - geht der Low Case von einer jährlichen Umsatzsteigerung von etwa 24 % und einer Nettogewinnmarge von fast 33 % aus, was zu einem Aktienkurs von etwa 881 US-Dollar im Dezember 2034 und einer jährlichen Rendite von etwa 11 % führt.

Wenn sich die Roadmap beschleunigt und die kundenspezifischen Siliziumprogramme, UALink-Switches und optischen Engines früher als geplant eintreffen, geht der High Case von einer Umsatzwachstumsrate von etwa 29 % und Nettogewinnmargen von fast 37 % aus, was zu einem Aktienkurs von etwa 1.859 $ bis Dezember 2034 und einer annualisierten Rendite von etwa 21 % führt.

Das Urteil: Mit 356 $ ist die ALAB-Aktie im Vergleich zum mittleren TIKR-Modell unterbewertet, da sich die Einführung von fünf Produkten noch in der Anfangsphase befindet, eine optische Umsatzlinie noch keinen Beitrag geleistet hat und zwei kundenspezifische Siliziumprogramme nicht vor 2027 ausgeliefert werden.

Ist die Aktie von Astera Labs jetzt ein Kauf?

Die Produkt-Roadmap von ALAB ist dem Konsenszeitplan in einem entscheidenden Punkt voraus: Scorpio X begann mit der Auslieferung erster Produktionsmengen im ersten Quartal und ist kein reines Ereignis des zweiten Halbjahres.

Mit null Verkaufsratings von 26 Analysten, einem mittleren TIKR-Ziel von etwa 828 $ bis 2030 und einem erwarteten Anstieg des Gewinns pro Aktie von 0,61 $ im ersten Quartal auf etwa 0,91 $ im vierten Quartal dieses Jahres ist das fundamentale Argument für ALAB-Aktien intakt. Die Schlüsselvariable ist die Volumenproduktion von Scorpio X in der zweiten Hälfte des Jahres 2026.

Sollten Sie in Astera Labs, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von Astera Labs, Inc. auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um Astera Labs, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der ALAB-Aktie auf TIKR → kostenlos