Die Bendigo and Adelaide Bank(BEN) ist eine der größten australischen Regionalbanken, die landesweit Kunden aus den Bereichen Privat- und Geschäftskunden, Agrarwirtschaft und Community Banking betreut. Die Gruppe ist über ihr Kerngeschäft, die Bendigo Bank, und ihre schnell wachsende digitale Bank, Up, tätig. Ihr Modell basiert auf Einlagen, Krediten für Privat- und Geschäftskunden und beziehungsorientiertem Banking und nicht nur auf Größe.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR (kostenlos), wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten >>>

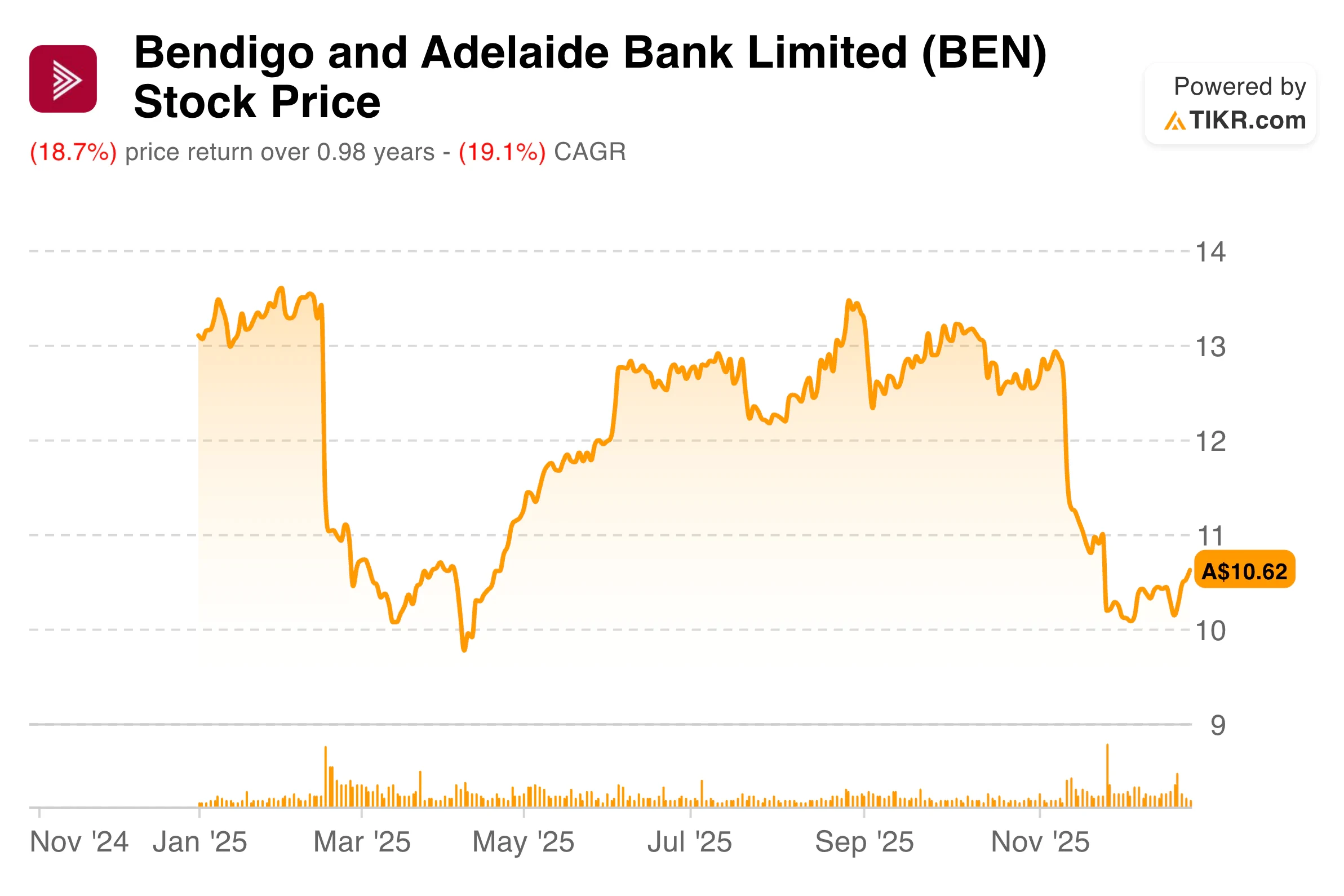

Die Aktie hatte ein schwieriges Jahr und verlor stark an Wert, da sich die Anleger auf die schwächeren Cash-Erträge und den durch eine hohe Goodwill-Abschreibung bedingten Verlust konzentrierten. Dieses Hauptergebnis drückte auf die Stimmung, auch wenn die zugrunde liegenden Betriebskennzahlen wie Kundenwachstum, Einlagen und Qualität der Vermögenswerte solide blieben. Die Marktreaktion spiegelte die Vorsicht hinsichtlich der Margen, der Kosteninflation und des Wettbewerbs im australischen Bankensektor wider.

Zu Beginn des GJ26 sieht das Unternehmen ausgeglichener aus. Das Management hat wichtige Vereinfachungsmaßnahmen abgeschlossen, seine Strategie für 2030 überarbeitet und den Schwerpunkt auf kostengünstigere Einlagen, Produktivitätssteigerungen und diszipliniertes Wachstum verlagert. Die Bewertungserwartungen scheinen jetzt fundierter zu sein, was den Schwerpunkt eher auf die Umsetzung als auf den Erholungshype legt.

Finanzielle Geschichte

Die Bendigo Bank meldete für das Gesamtjahr Cash-Erträge in Höhe von 514,6 Millionen Dollar, was einem Rückgang von 8,4 Prozent gegenüber dem Vorjahr entspricht. Der satzungsgemäße Nettogewinn schwenkte auf einen Verlust von 97,1 Mio. USD, der größtenteils auf eine gegen Ende des Jahres angekündigte Goodwill-Wertminderung zurückzuführen ist. Ohne diese Wertminderung blieb die zugrunde liegende Rentabilität positiv, unterstützt durch stabile Margen und kontrollierte Kreditkosten.

Die Ergebnisse des zweiten Halbjahres zeigten Anzeichen einer Stabilisierung, mit Cash-Erträgen von 249,4 Mio. USD, 6,0 Prozent niedriger als im ersten Halbjahr, da die Erträge um 0,2 Prozent stiegen, während die Aufwendungen um 2,1 Prozent zunahmen. Die Nettozinsmarge blieb mit 1,88 Prozent unverändert, da ein aktives Preismanagement bei den Verbraucherkrediten den Wettbewerbsdruck bei den Geschäfts- und Agrarportfolios ausglich.

Die Qualität der Bilanz blieb eine klare Stärke. Die Kundeneinlagen wuchsen im Jahresverlauf um 6,6 Prozent, die Gesamtkreditvergabe stieg um 6,3 Prozent, und die wertgeminderten Bruttokredite sanken auf nur 0,15 Prozent der Bruttokredite. Die Bank verzeichnete auch eine Nettoauflösung von Kreditrückstellungen in Höhe von 14,7 Mio. USD, was die Widerstandsfähigkeit ihres Kreditbuchs unterstreicht.

Vollständige Finanzergebnisse und Schätzungen der Bendigo Bank (kostenlos) >>>

Breiterer Marktkontext

Die australischen Banken agieren in einem stabileren makroökonomischen Umfeld als noch vor einem Jahr. Die Inflation hat sich abgeschwächt, der Arbeitsmarkt ist nach wie vor robust, und die Erwartung weiterer Zinssenkungen durch die RBA hat die Stimmung in Bezug auf Finanzierungskosten und Kreditnachfrage verbessert. Gleichzeitig bleibt der Wettbewerb um Einlagen intensiv, was die Margen im gesamten Sektor weiter unter Druck setzt.

Für regionale Banken wie Bendigo ist die Größe weniger wichtig als der Finanzierungsmix und die operative Effizienz. Die Verlagerung hin zu kostengünstigeren Einlagen, digitalem Onboarding und vereinfachten Technologieplattformen ist in dieser Phase des Zyklus von größerer Bedeutung. Banken, die wachsen können, ohne ihre Margen oder Bilanzen zu strapazieren, sind besser aufgestellt, wenn sich die wirtschaftlichen Bedingungen normalisieren.

1. Kundenwachstum und Franchise-Stärke

Das Kundenwachstum war einer der ermutigendsten Aspekte der Ergebnisse des GJ25. Die Gesamtzahl der Kunden stieg um 11 Prozent auf 2,9 Millionen, die höchste Wachstumsrate unter den Groß- und Regionalbanken. Der Net Promoter Score der Bendigo Bank von +28 lag weiterhin weit über dem Branchendurchschnitt, was die Stärke ihres beziehungsbasierten Modells unterstreicht.

Die digitale Bank Up stach weiterhin hervor, mit einem Kundenzuwachs von 29 Prozent auf 1,2 Millionen, was nun über 40 Prozent des Kundenstamms der Gruppe ausmacht. Der Net Promoter Score von Up ist mit 55,2 Punkten nach wie vor einer der höchsten im australischen Bankwesen, und die Dynamik des Unternehmens schlägt sich in einem realen Bilanzwachstum nieder.

Der Hypothekenbestand von Up verdreifachte sich im Laufe des Jahres auf 1,7 Milliarden Dollar, während die Einlagen um 34 Prozent auf 2,8 Milliarden Dollar stiegen. Dies ist wichtig, denn es zeigt, dass die Kundenbindung nicht nur zahlenmäßig zunimmt, sondern sich vertieft. Im Laufe der Zeit bildet dies die Grundlage für eine kostengünstigere Finanzierung und dauerhaftere Ertragsströme.

2. Operative Vereinfachung und Kostenkontrolle

Das GJ 25 war ein Jahr der Investitionen, die die Gesamtausgaben in die Höhe trieben. Die gesamten Betriebskosten stiegen um 7,7 Prozent, wobei 2,3 Prozent dieses Anstiegs auf geplante Investitionen entfielen. Lohninflation, Technologiekosten und Softwareabschreibungen trugen ebenfalls zu höheren Kosten bei.

Gleichzeitig verbesserte sich die zugrunde liegende Kostendisziplin in der zweiten Jahreshälfte. Die Ausgaben für die gewöhnliche Geschäftstätigkeit, ohne Investitionsausgaben, stiegen in der zweiten Jahreshälfte nur um 0,3 Prozent und blieben deutlich unter der Inflation. Im Laufe des Jahres wurden Produktivitätsvorteile in Höhe von 9,4 Millionen US-Dollar realisiert, die dazu beitrugen, den allgemeinen Kostendruck auszugleichen.

Das Management hat auch das Betriebsmodell vereinfacht. Die Bank reduzierte die Anzahl der Kernbankensysteme von drei auf zwei, schloss die Migration der Kunden der Rural Bank ab und straffte das Produktangebot. Diese Veränderungen sind nicht auffällig, aber sie unterstützen die langfristige Effizienz und die Konsistenz der Ausführung.

Bewerten Sie Aktien wie Bendigo Bank in weniger als 60 Sekunden mit TIKR (Es ist kostenlos) >>>

3. Strategie bis 2026 und darüber hinaus

Die überarbeitete Strategie für 2030 basiert auf fünf klaren Säulen: digitale Einfachheit, operative Effizienz, vertiefte Kundenbeziehungen, Vertrauen und gesellschaftliche Wirkung sowie die Neuerfindung des Bankwesens für eine neue Generation durch Up. Es wurde ein Strategic Execution Office eingerichtet, um die Rechenschaftspflicht und die Verfolgung der Fortschritte sicherzustellen.

Die kurzfristigen Prioritäten konzentrieren sich auf das Wachstum von kostengünstigeren Einlagen, die Verbesserung der Produktivität und die interne Finanzierung des Kreditwachstums. Das Verhältnis von Krediten an private Haushalte zu Einlagen sank auf 72,8 Prozent, was die Flexibilität der Bilanz unterstützt. Der Einlagenmix verbesserte sich ebenfalls, wobei die kostengünstigeren Einlagen in der zweiten Jahreshälfte um 3,3 Prozent stiegen.

Das Management strebt bis 2030 eine Eigenkapitalrendite von über 10 Prozent an. Obwohl dieses Ziel noch einige Jahre entfernt ist, deuten die im GJ 25 unternommenen Schritte auf einen disziplinierteren und realistischeren Weg hin. Der Schwerpunkt hat sich von der Expansion auf die Umsetzung verlagert.

Die TIKR-Mitnahme

Die Ergebnisse der Bendigo Bank für das Geschäftsjahr 2025 zeigen ein Unternehmen, das unter der Oberfläche gesünder aussieht, als es die statistischen Zahlen vermuten lassen. Ein starkes Kundenwachstum, stabile Margen, ein verbesserter Finanzierungsmix und eine disziplinierte Kreditvergabe bilden eine solidere Grundlage für den Start ins Jahr 2026. Da die Bewertungserwartungen zurückgesetzt wurden, beruht der Investment Case nun eher auf der Umsetzung als auf dem Erholungsoptimismus.

Sollten Sie die Bendigo and Adelaide Bank-Aktie im Jahr 2025 kaufen, verkaufen oder halten?

Für die Anleger drehen sich die wichtigsten Fragen um die Beständigkeit der Margen, die Kostenkontrolle und das Tempo, mit dem sich das digitale Wachstum in Rendite umsetzt. Fortschritte beim Wachstum der kostengünstigeren Einlagen und Produktivitätssteigerungen werden wahrscheinlich wichtiger sein als kurzfristiges Ertragsrauschen. Die Aktie spiegelt jetzt einen vorsichtigeren Ausblick wider und legt mehr Gewicht auf die Fähigkeit des Managements, in der nächsten Phase des Zyklus konsistente Verbesserungen zu erzielen.

Wie viel Aufwärtspotenzial hat die Bendigo and Adelaide Bank-Aktie noch?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Ertragswachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus, indem es die Konsensschätzungen der Analysten verwendet, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minutenmit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken.Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!