Wichtige Kennzahlen zur Amazon-Aktie

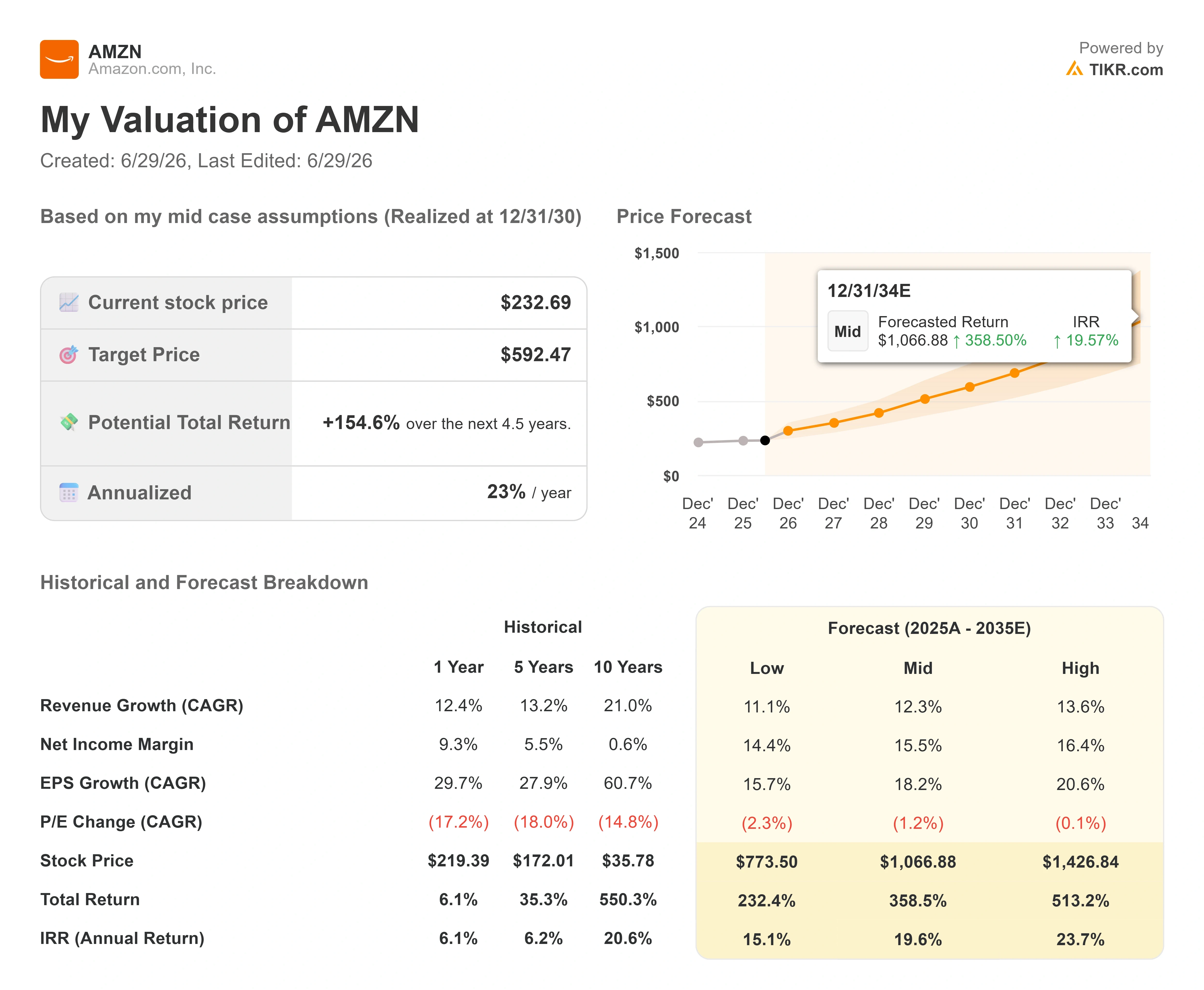

- Aktueller Kurs: 232,69 $

- Kursziel (mittlerer Wert): ~590 $

- Konsensziel der Analysten: ~ 310 $

- Potenzielle Gesamtrendite:~155 %

- Annualisierte IRR: ~ 23 % / Jahr

- Gewinnreaktion: +0 ,77 % (29. April 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Amazon (AMZN) hat gerade den Preis für eines seiner gefragtesten Cloud-Produkte erhöht, und die Wall Street sah darin einen Grund zum Kauf. Am 26. Juni stieg die Aktie um 2,5 % und schloss bei 232,69 US-Dollar, nachdem Amazon Web Services (AWS), der Cloud-Computing-Zweig des Unternehmens, die Preise für reservierte GPU-Kapazitäten zum dritten Mal in Folge angehoben hatte. Die Erhöhung tritt am 1. Juli in Kraft. In einem Markt, der nach wie vor nervös ist, ob sich der Ausbau der KI jemals amortisieren wird, ist ein Hyperscaler mit genügend Nachfrage, um höhere Preise zu verlangen, ein Signal ganz anderer Art.

Das ist die Spannung, die die Amazon-Aktie im Jahr 2026 prägt. Die Aktien notieren rund 16 % unter dem im Mai erreichten Höchststand von 278,56 US-Dollar, doch die jüngsten Analystenprognosen fielen optimistisch und nicht zurückhaltend aus. Die Optimisten argumentieren, dass steigende GPU-Preise beweisen, dass AWS höhere Infrastrukturkosten direkt an die Kunden weitergeben kann. Die Pessimisten halten dem entgegen, dass die Preissetzungsmacht bei gemieteten Chips kaum dazu beiträgt, die kurzfristige Cashflow-Rechnung hinter einem Ausgabenjahr von rund 200 Milliarden US-Dollar zu sanieren. Die Frage, die der Markt noch nicht beantworten kann, ist, ob die Preissetzungsmacht von AWS schnell genug zum Tragen kommt, um diese Ausgaben zu monetarisieren, bevor die Geduld erschöpft ist.

Warum die Reaktion der Analysten wichtiger ist als die Preiserhöhung selbst

Für sich genommen war die Preisänderung geringfügig. AWS erhöhte die Stundensätze für EC2 Capacity Blocks – das Produkt, mit dem Kunden sich über mehrere Nvidia-Chipgenerationen hinweg garantierten GPU-Zugang für bis zu sechs Monate sichern können. Was die Aktie bewegte, war die Interpretation. Der Wells-Fargo-Analyst Ken Gawrelski behielt seine Kaufempfehlung und ein Kursziel von 312 Dollar bei und wertete die wiederholten Erhöhungen als Beweis dafür, dass die Nachfrage nach Rechenleistung für KI weiterhin das Angebot übersteigt. Wenn Kunden höhere Preise akzeptieren, um sich Kapazitäten zu sichern, sagt das etwas darüber aus, wie angespannt der Markt ist.

In dieser optimistischen Einschätzung schwingt jedoch eine gewisse Vorsicht mit. Gawrelski merkte an, dass sich die Erhöhungen möglicherweise nicht sofort im Umsatz niederschlagen, da viele Kunden an bestehende Verträge gebunden sind. Es handelt sich also um ein Signal für die Nachhaltigkeit der Preisgestaltung und nicht um einen sofortigen Gewinnsprung. Dennoch kommt dies zu einem AWS-Geschäft hinzu, das ohnehin bereits an Fahrt gewinnt. Das Segment wuchs im ersten Quartal gegenüber dem Vorjahr um 28 % auf 37,6 Milliarden US-Dollar – das schnellste Wachstum seit 15 Quartalen. AWS erzielte in diesem Quartal ein Segmentbetriebsergebnis von 14,2 Milliarden US-Dollar, was laut Amazons Ergebniskonferenz zum ersten Quartal 2026 einer operativen Marge von rund 38 % entspricht. Ein Unternehmen, das die Preise erhöht, um ein solches Wachstum zu erzielen, ist das Gegenteil eines Unternehmens, das um Nachfrage kämpfen muss.

CEO Andy Jassy erläuterte die wirtschaftlichen Aspekte der Chips direkt in dieser Telefonkonferenz. „In großem Maßstab erwarten wir, dass Trainium uns jedes Jahr Dutzende Milliarden Dollar an Investitionsausgaben einsparen und einen Vorteil bei der operativen Marge von mehreren hundert Basispunkten verschaffen wird, verglichen mit der Nutzung von Chips anderer Anbieter für die Inferenz“, erklärte er den Analysten. Das ist von Bedeutung, weil es erklärt, wie AWS sowohl massiv investieren als auch seine Margen sichern kann: Günstigere hauseigene Chips senken die Kosten für die Abwicklung jeder Arbeitslast, was die Differenz zwischen den von AWS berechneten Preisen und den tatsächlichen Ausgaben vergrößert.

Die Verbraucherseite sendet gemischte Signale

Die Cloud-Geschichte ist nur die Hälfte von Amazon. Die Einzelhandelshälfte lieferte eine kompliziertere Woche. Während des Amazon Prime Day, der vom 23. bis zum 26. Juni stattfand, gaben US-Käufer laut Adobe Analytics online bei allen Händlern zusammen die Rekordsumme von 26,4 Milliarden US-Dollar aus – ein Anstieg von 9,3 % gegenüber dem Vorjahr. Diese Zahl erfasst den gesamten US-E-Commerce während der Veranstaltung, nicht nur Amazons Umsatz, doch Amazon steht im Mittelpunkt. Auf den ersten Blick ist das ein Zeichen der Stärke.

Hinter den Kulissen wirkten die Verbraucher jedoch angespannt. Laut dem „Amazon Prime Day Tracker“ von Numerator sank der durchschnittliche Bestellwert auf etwa 48 US-Dollar – ein Rückgang von rund 17 % gegenüber dem Vorjahr –, und die durchschnittlichen Ausgaben pro Haushalt gingen während der gesamten Veranstaltung im zweistelligen Bereich zurück. Es kauften zwar mehr Menschen ein, doch jeder gab pro Einkauf weniger aus und tendierte eher zu Haushaltsartikeln des täglichen Bedarfs als zu hochpreisiger Elektronik. Für einen Einzelhandelsmotor, der Amazons Investitionszyklus finanziert, ist dies eine Entwicklung, die es im Auge zu behalten gilt. Die Aktie reagierte nicht negativ, da die Stimmung derzeit von der KI-Thematik getrieben wird, doch eine schwächere Kaufkraft der Verbraucher ist eine reale Variable mit Blick auf die zweite Hälfte des Jahres 2026.

Sehen Sie sich historische und Zukunftsprognosen für die Amazon-Aktie an (kostenlos!) >>>

Was die Bewertung derzeit aussagt

Amazon ist keine günstige Aktie, und die Argumente für eine Investition in das Unternehmen beruhten noch nie auf einem niedrigen Bewertungsmultiplikator. Die Aktie notiert bei etwa dem 27,8-Fachen des Gewinns der vergangenen zwölf Monate und etwa dem 11,7-Fachen des erwarteten EV/EBITDA – ein Aufschlag, den der Markt Amazon seit langem für AWS und das Werbegeschäft gewährt und der den einst margenschwachen Einzelhändler neu definiert hat. Das Kurs-Bruttogewinn-Verhältnis von 6,91 auf Basis der historischen Zahlen liegt unter dem Niveau, auf dem es den größten Teil des vergangenen Jahres gehandelt wurde – eine Folge davon, dass der Aktienkurs gefallen ist, während sich das Geschäft beschleunigt hat.

Die kurzfristigen Befürchtungen des Marktes konzentrieren sich auf eine Kennzahl: den freien Cashflow. Mit geplanten Investitionsausgaben von rund 200 Milliarden US-Dollar bis 2026, die größtenteils für KI-Rechenzentren und maßgeschneiderte Chips bestimmt sind, wird das Kapital, mit dem AWS ursprünglich aufgebaut wurde, erneut vor den Einnahmen investiert, die das Unternehmen letztendlich erzielen wird. Das ist das „Bear Case“ in einem Satz, und es ist berechtigt, solange die Ausgaben der Monetarisierung vorauslaufen. Das Gegengewicht dazu ist, dass die Nachfrage bereits feststeht und nicht nur erhofft wird. Jassy gab zum Quartalsende einen AWS-Auftragsbestand von 364 Milliarden Dollar bekannt – eine Zahl, in der ein kürzlich unterzeichneter Vertrag mit Anthropic im Wert von über 100 Milliarden Dollar noch nicht enthalten ist – und erklärte, dass sich dieser Bestand auf viele Kunden erstreckt und nicht nur auf ein oder zwei. Die Preiserhöhungen bei GPUs sind der erste sichtbare Beweis dafür, dass es für die aufgebauten Kapazitäten Käufer gibt, die bereit sind, dafür tief in die Tasche zu greifen.

Die Wall Street hat nicht mit der Wimper gezuckt. Das Konsens-Kursziel liegt bei rund 310 US-Dollar, und die Analystenstimmung ist überwiegend positiv: In der jüngsten Auswertung gibt es 48 „Kauf“-Empfehlungen, 15 „Outperform“-Empfehlungen, 4 „Halten“-Empfehlungen, 3 „Keine Meinung“-Empfehlungen und keine „Verkaufen“-Empfehlungen. Diese Verteilung zeigt, dass die Meinungsverschiedenheiten sich auf den Zeitpunkt und den Cashflow beziehen, nicht darauf, ob das Geschäftsmodell intakt ist.

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 232,69 $

- Kursziel (Mittelwert): ~590 $

- Potenzielle Gesamtrendite: ~155 %

- Annualisierte IRR: ~23 % / Jahr

Dieser IRR entspricht der jährlichen Rendite vom heutigen Kurs bis zum Kursziel. Das mittlere Szenario passt hier gut, da es zwischen den Erwartungen der Wall Street, die bereits mit einem Aufwärtspotenzial rechnet, und Annahmen liegt, die keine außergewöhnlichen Leistungen erfordern.

Zwei Umsatz-CAGR- Treiber stützen die Prognose. Der erste ist AWS, da sich der Trainium-Auftragsbestand und die steigenden Preise für reservierte Kapazitäten in fakturierte Umsätze umwandeln. Der zweite ist die Werbung, eine margenstarke Einnahmequelle, die auf dem Einzelhandelsgeschäft aufbaut. Der Margentreiber ist die operative Hebelwirkung, wobei sich die Nettogewinnmarge bis 2030 von historisch einstelligen Werten auf etwa 16 % ausweiten wird – unterstützt durch die Automatisierung der Auftragsabwicklung und kostengünstigere hauseigene Chips. Das Hauptrisiko ist klar: Wenn sich die Kapazitäten langsamer monetarisieren als vom Management angenommen, bleibt der freie Cashflow länger negativ, und das Kurs-Gewinn-Verhältnis wird sich nie neu bewerten.

Das positive Szenario ist, dass die Preissetzungsmacht von AWS und das Wachstum im Werbegeschäft die Gewinne schneller vorantreiben, als die Pessimisten erwarten, und die Aktie mit der Erholung des Cashflows die Lücke zum fairen Wert schließt.

Der Nachteil besteht darin, dass der Investitionszyklus die Geduld des Marktes übersteigt, sodass Amazon weiterhin Investitionen tätigt, während sich das Kurs-Gewinn-Verhältnis immer weiter verengt.

Fazit

Die einzige Kennzahl, auf die es zu achten gilt, ist das Umsatzwachstum von AWS, wenn Amazon am 30. Juli die Ergebnisse für das zweite Quartal veröffentlicht. Im ersten Quartal wuchs AWS um 28 %. Ein Wert, der bei oder über der Mitte der 20er-Marke liegt, würde bestätigen, dass die Preismacht hinter diesen GPU-Preiserhöhungen auf einer echten Nachfrage beruht und kein einmaliger Effekt ist. Eine Verlangsamung zurück in Richtung 20 % würde den Pessimisten das Argument liefern, dass die 200 Milliarden Dollar den tatsächlichen Absorptionsmöglichkeiten der Kunden vorauslaufen. Beobachten Sie zuerst die AWS-Zahlen, dann die operative Marge und an dritter Stelle etwaige Aktualisierungen zur Entwicklung des freien Cashflows. Bis Ende Juli werden die Anleger wissen, ob die Preiserhöhungen ein Signal oder nur eine Schlagzeile waren.

Sollten Sie in Amazon investieren?

Der einzige Weg, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Amazon auf, und Sie sehen die Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Amazon neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Amazon kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!