Wichtige Erkenntnisse zur Bank of America-Aktie (Stand: Juni 2026)

- Analysten stufen die Bank of America-Aktie mit 16 „Kauf“-Empfehlungen, 6 „Outperform“-Empfehlungen und 2 „Halten“-Empfehlungen ein, bei einem durchschnittlichen Kursziel von 64 US-Dollar, was ein Aufwärtspotenzial von rund 10 % gegenüber dem aktuellen Kurs von 58 US-Dollar impliziert.

- Das Mid-Case-Modell von TIKR bewertet die Bank of America bis Dezember 2030 mit rund 77 US-Dollar, was einer Gesamtrendite von etwa 33 % bzw. rund 7 % auf Jahresbasis entspricht.

- Die Bank-of-America-Aktie ist auf dem aktuellen Niveau unterbewertet, wobei das normalisierte Ergebnis je Aktie (EPS) die Schätzungen der Analysten übertrifft, da das Flywheel-Effekt der Neubewertung des Nettozinsüberschusses (NII) und die über den Prognosen liegenden Handelserlöse im zweiten Quartal die Ertragskraft stärker steigern, als es der Konsens widerspiegelt.

- Die Bank of America hob im ersten Quartal 2026 ihre Prognose für das Nettozinsergebniswachstum im Gesamtjahr auf 6–8 % an, und Co-Präsident Jim DeMare bestätigte im Juni, dass der Umsatz im Bereich Markets im zweiten Quartal das ursprüngliche Wachstumsziel von 15 % übertreffen wird, womit die Bank auf Kurs für das 17. Quartal in Folge mit einem Wachstum des Handelsumsatzes gegenüber dem Vorjahreszeitraum ist.

Bank of America erhöht NII-Prognose und Umsatz im Bereich Markets im 2. Quartal übertrifft das 15-Prozent-Ziel

Die Bank of America (BAC), eine der vier größten US-Banken gemessen an der Bilanzsumme, gab am 15. April ihre Ergebnisse für das 1. Quartal 2026 bekannt: Der Umsatz stieg im Vergleich zum Vorjahreszeitraum um 7 % auf 30,3 Mrd. US-Dollar, und der normalisierte Gewinn je Aktie (EPS) lag mit 1,11 US-Dollar um 23 % über dem Wert des 1. Quartals 2025.

Der Nettozinsertrag (NII) – die Differenz zwischen den Erträgen aus Krediten und den Aufwendungen für Einlagen – belief sich auf einer voll steuerpflichtigen Äquivalentbasis auf 15,9 Mrd. US-Dollar, was einem Anstieg von 9 % gegenüber dem Vorjahr entspricht und im Vergleich zum Vorquartal trotz zwei Tagen weniger Zinsabgrenzung im ersten Quartal im Wesentlichen unverändert blieb.

Das NII-Ergebnis von 9 % übertraf die bisherigen Erwartungen des Managements so deutlich, dass Finanzvorstand Alastair Borthwick die Prognosespanne für das NII-Wachstum im Gesamtjahr von zuvor 5–7 % auf 6–8 % anhob und dabei die Neubewertung festverzinslicher Vermögenswerte, das Einlagenwachstum sowie den Wegfall von zwei zuvor erwarteten Zinssenkungen der Fed aus der Terminkurve als Gründe nannte.

CEO Brian Moynihan wies bei der Telefonkonferenz zum Ergebnis des ersten Quartals sogar auf die Nachhaltigkeit des Nettozinsertrags hin: „Der Nettozinsertrag könnte in diesem Jahr das obere Ende der Spanne von 6 % bis 8 % erreichen.“

Der Geschäftsbereich „Global Markets“ der Bank, der die Bereiche Vertrieb, Handel, Aktien und festverzinsliche Wertpapiere umfasst, erzielte im ersten Quartal einen Umsatz von 7 Milliarden US-Dollar (ohne DVA) und damit ein Plus von 7 % gegenüber dem Vorjahreszeitraum; der Bereich Vertrieb und Handel erreichte mit 6,3 Milliarden US-Dollar sein bestes Ergebnis seit zehn Jahren, angeführt von den Aktienumsätzen, die um 30 % auf einen Rekordwert stiegen.

Auf der Morgan Stanley U.S. Financials Conference am 9. Juni bestätigte Co-Präsident Jim DeMare, dass das zweite Quartal über Moynihans ursprünglicher Umsatzprognose von 15 % für den Bereich „Markets“ liegt, und erklärte, dass das Aktiengeschäft die überdurchschnittliche Entwicklung vorantreibt: „Während Kreditspreads und Ähnliches stabil geblieben sind, stammen ein Großteil der Aktivitäten und Erlöse aus dem Aktiengeschäft.“

DeMare erklärte außerdem, dass der operative Hebel im zweiten Quartal bei über 400 Basispunkten liege, was über dem mittelfristigen Ziel von 200–300 Basispunkten und über dem Ergebnis des ersten Quartals von 290 Basispunkten liege.

Die Bank schloss das erste Quartal mit 16 aufeinanderfolgenden Quartalen mit Umsatzwachstum im Bereich Markets im Vergleich zum Vorjahreszeitraum ab, und der Geschäftsbereich Global Markets ist nun auf dem besten Weg zum 17.

Die Investmentbanking-Gebühren in Höhe von 1,8 Milliarden US-Dollar stiegen im ersten Quartal im Vergleich zum Vorjahreszeitraum um 21 %, angeführt von den Bereichen M&A und Aktienkapitalmärkte, und DeMare bezeichnete die IPO-Pipeline als „reichhaltig“, da große Technologieunternehmen S-1-Anträge einreichten und die Transaktionsaktivität trotz der geopolitischen Unsicherheit aufgrund des US-israelischen Konflikts mit dem Iran robust blieb.

Die Effizienzquote verbesserte sich im Vergleich zum Vorjahreszeitraum um 170 Basispunkte auf 61 %, die Rendite auf das materielle Eigenkapital (ROTCE) erreichte 16 % und die CET1-Kapitalquote lag bei 11,2 %, wobei das Management mittelfristig einen Managementpuffer von 50 Basispunkten über dem regulatorischen Minimum anstrebt.

Analysten stufen die Bank of America-Aktie mit 22 „Kaufen“- oder „Outperform“-Empfehlungen gegenüber nur 2 „Halten“-Empfehlungen ein

Analysten, die die Bank of America-Aktie beobachten, vergeben 16 „Kauf“-Empfehlungen, 6 „Outperform“-Empfehlungen und 2 „Halten“-Empfehlungen; es gibt keine „Underperform“- oder „Verkaufen“-Empfehlungen.

Das durchschnittliche Kursziel liegt bei rund 64 US-Dollar, der Median bei 64 US-Dollar, was ein Aufwärtspotenzial von rund 10 % gegenüber dem aktuellen Kurs von rund 58 US-Dollar impliziert.

Das höchste Kursziel liegt bei 71 $ und das niedrigste bei rund 58 $ – eine enge Spanne, die eher die breite Überzeugung hinsichtlich der Entwicklung der Bank widerspiegelt als binäre Makro-Prognosen.

Die Wall Street erwartet, dass der normalisierte Gewinn pro Aktie der Bank of America bis zum 1. Quartal 2027 um rund 25 % steigen wird

Konsensschätzungen gehen von einem normalisierten Gewinn je Aktie von 1,11 US-Dollar für das 2. Quartal 2026 aus, was dem gemeldeten Wert des 1. Quartals entspricht, und von einem Anstieg auf rund 1,14 US-Dollar im 3. Quartal 2026.

Die Schätzungen für den normalisierten Gewinn je Aktie für das Gesamtjahr 2026 deuten auf ein Wachstum von rund 17 % gegenüber dem Vorjahr ausgehend von der implizierten Basis von 3,90 US-Dollar für 2025 hin, und der Konsens für das erste Quartal 2027 liegt bei rund 1,21 US-Dollar.

Die Korrektur des Nettozinsergebnisses, der über den Prognosen liegende Umsatz im Bereich Markets im zweiten Quartal und ein operativer Hebel von mehr als 400 Basispunkten im zweiten Quartal deuten allesamt auf eine Gewinnkraft hin, die über dem unveränderten Konsens für das zweite Quartal liegt, und die Bank of America-Aktie wurde noch nicht neu bewertet, um die über den Prognosebereichen liegende Geschäftsentwicklung widerzuspiegeln.

Die entscheidende Frage lautet nun: Wird das normalisierte Ergebnis je Aktie (EPS) für das zweite Quartal bei der Veröffentlichung der Ergebnisse im Juli über 1,11 US-Dollar liegen, und wenn ja, wird die Wall Street dann die Prognosespanne für das Gesamtjahr nach oben korrigieren?

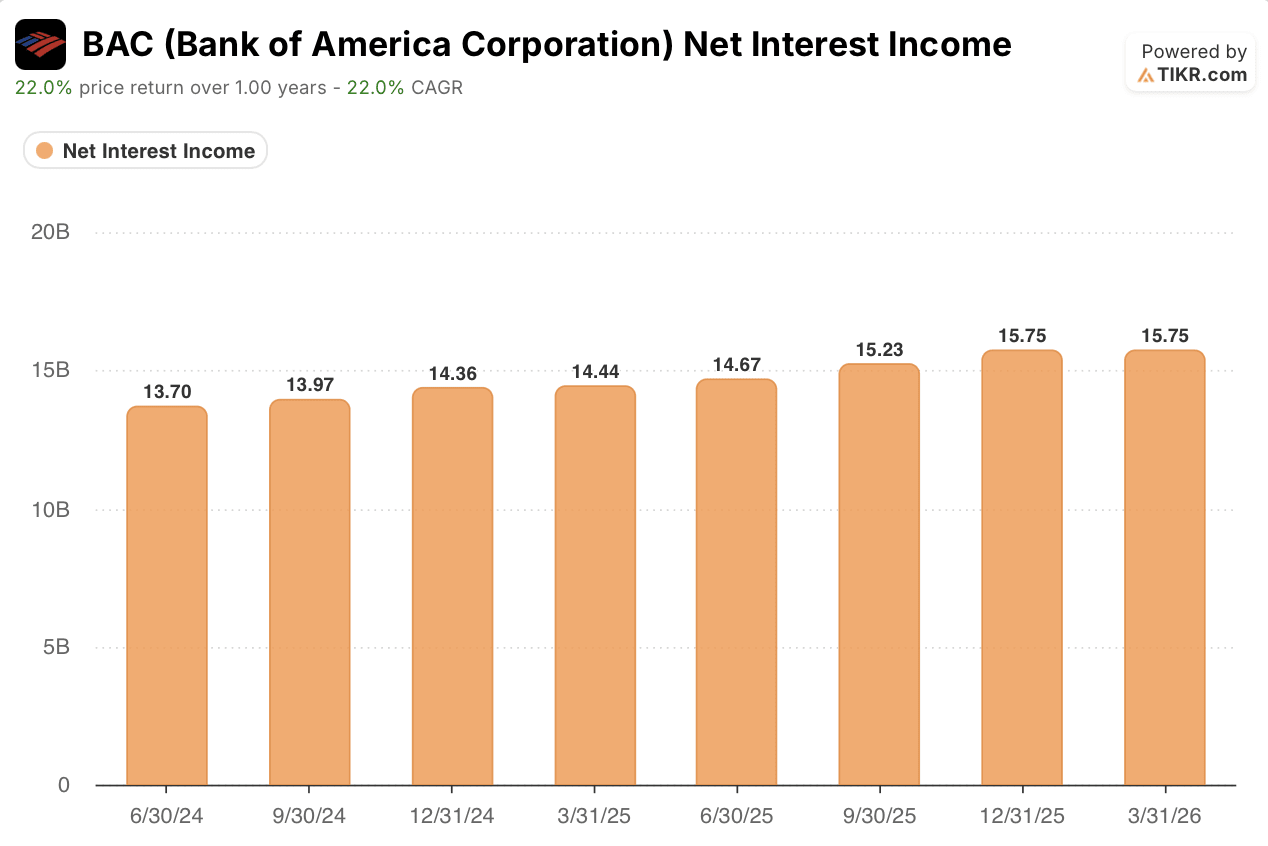

Der Nettozinsertrag der Bank of America ist seit sechs Quartalen in Folge gestiegen, und das Management gibt eine höhere Prognose ab

Der Nettozinsertrag der BAC schrumpfte bis Mitte 2024 im Vergleich zum Vorjahreszeitraum und sank im 2. Quartal 2024 um 3,2 % sowie im 3. Quartal 2024 um 2,9 %, bevor er im 4. Quartal 2024 mit einem Wachstum von 3,0 % wieder in den positiven Bereich zurückkehrte.

Die Beschleunigung setzte sich bis ins Jahr 2025 fort: Der Nettozinsertrag stieg im ersten Quartal 2025 um 2,9 %, im zweiten Quartal 2025 um 7,1 % und im dritten Quartal 2025 um 9,1 % und erreichte im vierten Quartal 2025 mit einem Wachstum von 9,7 % 15,75 Milliarden US-Dollar.

Der Nettozinsertrag im ersten Quartal 2026 belief sich auf 15,9 Mrd. US-Dollar, was einem Anstieg von 9 % gegenüber dem Vorjahreszeitraum entspricht. Damit übertraf er die Erwartungen des Managements und führte zu einer Anhebung der Wachstumsprognose für das Gesamtjahr von 5–7 % auf 6–8 %.

CEO Brian Moynihan erklärte auf einer Konferenz im Mai, dass der Nettozinsertrag „in diesem Jahr das obere Ende der Spanne von 6 % bis 8 % erreichen könnte“, wobei die Neubewertung festverzinslicher Vermögenswerte, das Einlagenwachstum und der Wegfall der zuvor erwarteten Zinssenkungen der Fed diese Entwicklung stützen würden.

Das Management hat den Rückenwind durch die Neubewertung festverzinslicher Vermögenswerte als einen „5-Jahres-Lauf“ beschrieben, was bedeutet, dass die in den historischen Daten sichtbare Beschleunigung des NII struktureller Natur ist und kein einmaliges Quartalsereignis darstellt; der in der Gewinn- und Verlustrechnung zu beobachtende Bogen von der Verlangsamung zur Beschleunigung über sechs Quartale ist lediglich die Ausgangslage, nicht die eigentliche Geschichte.

Das Kursziel von TIKR für die BAC-Aktie bei 77 US-Dollar bleibt bestehen, sofern sich das Nettozinsergebnis-Trägheitsmoment weiterhin in den Gewinnen niederschlägt

Das Mid-Case-Modell von TIKR bewertet die Bank of America bis Dezember 2030 mit rund 77 $, was eine Gesamtrendite von etwa 33 % gegenüber dem aktuellen Kurs von rund 58 $ impliziert, was einer annualisierten Rendite von rund 7 % über 4,5 Jahre entspricht.

Eine annualisierte Rendite von 7 % bei einer Large-Cap-Bank, die mit einem Abschlag von 10 % gegenüber den Konsenszielen der Analysten gehandelt wird, ist ein überzeugendes Angebot für Anleger, die Zinssensitivität und operativen Hebel in einem Instrument vereinen möchten.

Der Weg dorthin ist plausibel: Die Neubewertung festverzinslicher Vermögenswerte hat nach Angaben des Managements einen Zeithorizont von fünf Jahren, die NII-Prognose wurde für 2026 bereits einmal nach oben korrigiert, die Umsätze im Bereich Markets im 2. Quartal liegen über Plan, und ein operativer Hebel von über 400 Basispunkten im 2. Quartal deutet darauf hin, dass sich die Effizienzquote weiter in Richtung des mehrjährigen Verbesserungstrends der Bank verringern wird.

Die These bestätigt sich eindeutig, wenn die Ergebnisse für das zweite Quartal im Juli ein Ergebnis je Aktie (EPS) über dem Konsens von 1,11 US-Dollar bestätigen, was sowohl der operative Hebel als auch die Umsatzprognose als wahrscheinlich erscheinen lassen.

Sollten Sie in die Bank of America Corporation investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugriff auf dieselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Bank of America Corporation-Aktie auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um die Bank of America Corporation zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools zur kostenlosen Analyse der BAC-Aktie auf TIKR →