Wichtige Kennzahlen zur ET-Aktie

- Entwicklung in der vergangenen Woche: +1,4 %

- 52-Wochen-Spanne: 16 bis 21 US-Dollar

- Zielkurs nach Bewertungsmodell: 27 $

- Impliziertes Aufwärtspotenzial: 43 % in den nächsten 2,5 Jahren

Analysieren Sie die Ausschüttungsdeckung und Bewertung von Energy Transfer auf TIKR >>>

Ein Führungswechsel an der Spitze eines 155-Milliarden-Dollar-Pipeline-Unternehmens

Energy Transfer LP (ET) ist eines der größten Midstream-Energieunternehmen in den Vereinigten Staaten. Die Partnerschaft betreibt rund 130.000 Meilen Pipeline-Infrastruktur, über die Erdgas, Rohöl, Raffinerieprodukte und Erdgasflüssigkeiten quer durch das Land transportiert werden. Midstream-Unternehmen erzielen Einnahmen aus dem Transport und der Speicherung von Energie, sodass ihre Cashflows weitaus stabiler sind als die von Produzenten.

Anfang Juni gab Energy Transfer bekannt, dass Co-CEO Marshall McCrea III spätestens am 31. Dezember 2026 in den Ruhestand treten wird. McCrea war eine zentrale Figur beim Aufbau der kommerziellen und operativen Kapazitäten des Unternehmens. Sein Ausscheiden ist ein echtes Governance-Ereignis, und bei der Ankündigung wurde kein Nachfolger benannt – in solchen Fällen wenden die Märkte in der Regel eine moderate Risikoprämie an, bis Klarheit über den Übergang herrscht.

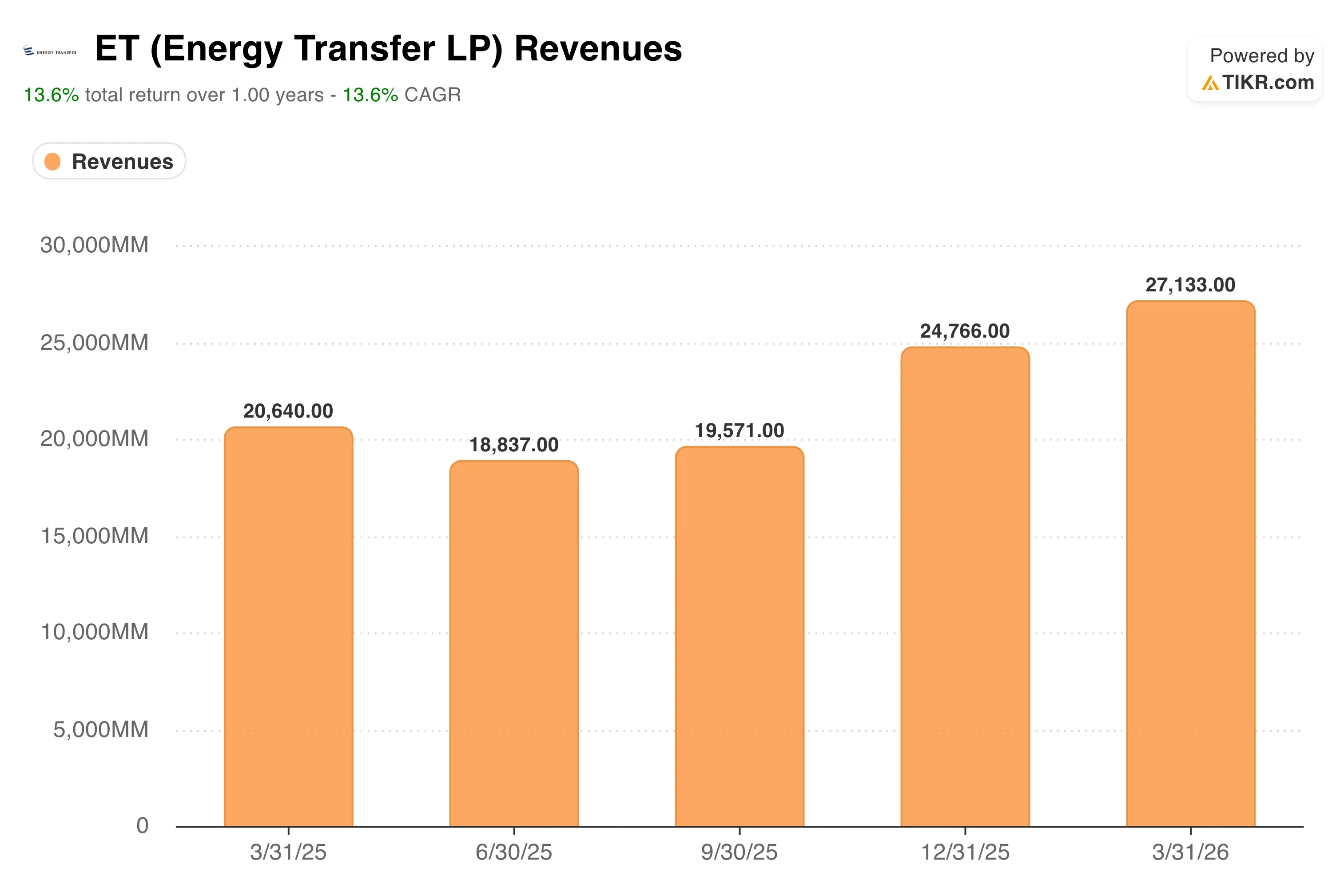

Die am 5. Mai veröffentlichten Ergebnisse für das erste Quartal 2026 lieferten ein starkes operatives Fundament. Energy Transfer verzeichnete im ersten Quartal einen Umsatz von 27,77 Milliarden US-Dollar, was einem Anstieg von 32 % gegenüber dem Vorjahr entspricht. Das bereinigte EBITDA erreichte 4,94 Milliarden US-Dollar, ein Plus von 20 % gegenüber dem Vorjahr. Die Ergebnisse fielen so stark aus, dass das Management die Prognose für das bereinigte EBITDA des Gesamtjahres 2026 auf eine Spanne von 18,2 bis 18,6 Milliarden US-Dollar anhob, was einer Erhöhung um 750 Millionen US-Dollar am Mittelwert entspricht.

Co-CEO Tom Long sagte in der Telefonkonferenz zum Ergebnis: „Die Ergebnisse des ersten Quartals zeigen, wie unglaublich gut unsere Anlagen landesweit positioniert sind. Durch die Kombination unseres umfangreichen Pipelinenetzes, unserer Speicheranlagen und unserer Terminals mit unseren außerordentlich erfahrenen Optimierungs- und Betriebsteams können wir von sich schnell ändernden Dynamiken und Marktvolatilität profitieren.“

Sollte die ET-Aktie ihr aktuelles Niveau halten, stellt die Kombination aus Ausschüttungserträgen und potenzieller Kurssteigerung in Richtung des im Modell angenommenen Kursziels von 27 US-Dollar ein Gesamtrenditepotenzial dar, das attraktiver ist, als der Kurs allein vermuten lässt.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für ET an (kostenlos) >>>

Ist eine Rendite von 7,2 % bei einer annualisierten Rendite von 15 % realistisch?

Unter den Annahmen des Bewertungsmodells, die bis zum 31.12.28 gelten, wird die Aktie wie folgt modelliert:

- Umsatzwachstum (CAGR): 11 ,3 %

- Operative Margen: 10 ,1 %

- KGV zum Zeitpunkt des Börsengangs: 12 ,5x

Auf Basis dieser Eingabewerte schätzt das Modell einen Kurszielwert von 27 $, was ein Aufwärtspotenzial von insgesamt 43 % gegenüber dem aktuellen Kurs von 19 $ und eine annualisierte Rendite von 15,2 % über die nächsten 2,5 Jahre impliziert.

Eine annualisierte Rendite von 15,2 % bei einer Midstream-Pipeline-Partnerschaft ist eine wirklich attraktive Zahl. Allerdings muss man genauer betrachten, worauf sie zurückzuführen ist. Ein Großteil dieser Rendite stammt aus der jährlichen Ausschüttungsrendite von 7,2 %. Die im Modell berücksichtigte Kurssteigerungskomponente fällt daher moderater aus, als die Schlagzeilenzahl vermuten lässt. Für ein Unternehmen wie Energy Transfer ist dies tatsächlich eine konservative und glaubwürdige Annahme.

Die Annahme einer durchschnittlichen jährlichen Umsatzwachstumsrate (CAGR) von 11,3 % ist aggressiver als die jüngste Entwicklung von ET. Das Umsatzwachstum der letzten zwölf Monate lag bei 3,5 %. Im ersten Quartal 2026 war jedoch eine deutliche Beschleunigung zu verzeichnen: Der Umsatz stieg im Vergleich zum Vorjahreszeitraum um 32 % auf 27,77 Mrd. US-Dollar. Die Zukunftsprognose impliziert einen anhaltenden groß angelegten Kapitaleinsatz in Erdgas-Pipelines, die an LNG-Exportterminals angeschlossen sind, sowie einen steigenden Strombedarf von Rechenzentren – und nicht nur reines organisches Volumenwachstum.

Die prognostizierte operative Marge von 10,1 % entspricht dem historischen Niveau von ET. Das Midstream-Geschäftsmodell generiert vorhersehbare, gebührenbasierte Cashflows. Ein Margendruck tritt in der Regel nur dann auf, wenn Verträge mit festen Gebühren auslaufen oder wenn die Rohstoffpreise so stark fallen, dass die Vertragspartner ihre Durchsatzmengen reduzieren.

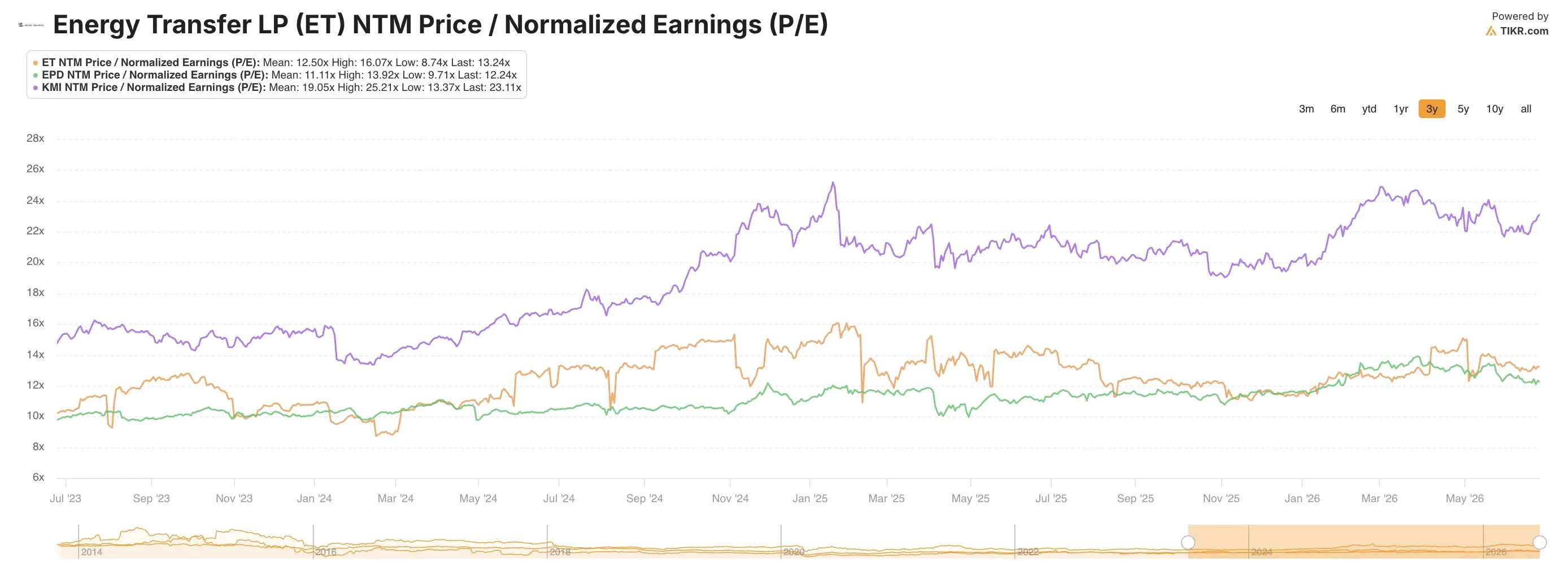

Bei einem Exit-KGV von 12,5 bewertet das Modell ET in etwa im Rahmen der Normen des Midstream-Sektors. Das aktuelle LTM-KGV von 16,0 spiegelt einen moderaten Aufschlag wider, da der Markt die KI-bezogene Erdgasnachfrage einpreist. Dieser Aufschlag könnte bestehen bleiben, sollte sich der Strombedarf von Rechenzentren weiter beschleunigen.

Wie Energy Transfer im Vergleich zu Enterprise Products und Kinder Morgan abschneidet

Die engsten Wettbewerber von Energy Transfer sind Enterprise Products Partners (EPD) und Kinder Morgan (KMI), und der Vergleich zeigt sowohl Vorteile als auch Fragezeichen auf. EPD wird mit einem Kurs-Gewinn-Verhältnis von etwa 13 gehandelt und weist eine Ausschüttungsrendite von knapp 6,5 % auf, während das Unternehmen gleichzeitig eine der stärksten Bilanzen im Midstream-Sektor vorweisen kann. Die Ausschüttungsdeckungsquote von EPD, die angibt, um wie viel der ausschüttungsfähige Cashflow die angekündigte Ausschüttung übersteigt, liegt durchweg über dem 1,7-Fachen, was dem Unternehmen ein größeres finanzielles Polster verschafft als den meisten Mitbewerbern.

Die Ausschüttungsdeckung von Energy Transfer ist solide, erreicht jedoch nicht das Niveau von EPD, und die Bilanz des Unternehmens weist eine höhere Verschuldung auf. Der Unternehmenswert von 155 Milliarden US-Dollar steht einer Marktkapitalisierung von 66 Milliarden US-Dollar gegenüber, was die erhebliche Verschuldung widerspiegelt, die zum Aufbau des Pipelinenetzes genutzt wurde. EPD hat im Laufe der Zeit eine konservativere Kapitalstruktur verfolgt. Was das Umsatzwachstum betrifft, so übertrifft die von ET für die Zukunft angenommene Wachstumsrate von 11,3 % die Erwartungen der meisten Analysten für EPD, was darauf hindeutet, dass ET neue Kapazitäten aggressiver verfolgt als sein Mitbewerber.

Kinder Morgan notiert näher am 20-fachen des erwarteten Gewinns, was einen deutlichen Aufschlag gegenüber dem 13,2-fachen NTM-KGV von ET darstellt. Die stärkere Konzentration von KMI auf die Erdgasinfrastruktur und seine Abhängigkeit von der Nachfrage nach LNG-Exporten rechtfertigen einen Teil dieses Aufschlags. Energy Transfer ist ebenfalls in erheblichem Maße im Bereich der Erdgaspipelines engagiert, doch sein breiterer Vermögensmix, der auch Rohöl- und NGL-Pipelines umfasst, sorgt für ein stärker diversifiziertes Profil.

Der Führungswechsel bei ET ist ein Faktor, mit dem derzeit weder EPD noch KMI konfrontiert sind, und er ist für auf Unternehmensführung bedachte Anleger von Bedeutung. Mit McCreas Ausscheiden scheidet eine dem Gründer nahestehende Führungskraft mit tiefgreifenden Geschäftsbeziehungen aus. Bis ein Nachfolgeplan vorgelegt wird, stellt die Kontinuität im Management von EPD einen bescheidenen Wettbewerbsvorteil dar.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Was treibt ET die ET-Aktie in Zukunft antreiben?

Die Nachfolge des Co-CEOs ist der folgenreichste kurzfristige Katalysator. Marshall McCrea III wird spätestens am 31. Dezember 2026 in den Ruhestand treten. Die Identität seines Nachfolgers wird den Anlegern Aufschluss darüber geben, ob Energy Transfer verstärkt auf kommerzielles Wachstum setzt oder den Fokus auf Kapitalrückfluss und Bilanzsanierung verlagert. Ein benannter Nachfolger mit engen Beziehungen im Midstream-Bereich würde vom Markt wahrscheinlich positiv aufgenommen werden.

Die Erdgasnachfrage durch den Ausbau von Rechenzentren und KI-Infrastruktur ist der langfristige Rückenwind, der die Bewertungen aller großen Pipelinebetreiber in den Jahren 2025 und 2026 in die Höhe getrieben hat. Die Gründung von „Helix Digital Infrastructure“ durch KKR in Zusammenarbeit mit Nvidia und Vistra ist ein Zeichen dafür, wie viel institutionelles Kapital in die KI-nahe Energieinfrastruktur fließt. Das Erdgas-Pipeline-Netz von Energy Transfer liegt direkt stromaufwärts der gasbefeuerten Kraftwerke, auf die sich Hyperscaler zunehmend verlassen, wodurch das Unternehmen indirekt vom Ausbau der KI-Infrastruktur profitiert.

Energy Transfer hob seine Prognose für das bereinigte EBITDA des Gesamtjahres 2026 auf 18,2 bis 18,6 Milliarden US-Dollar an, was einem Anstieg von 750 Millionen US-Dollar am Mittelwert entspricht. Diese Anhebung wurde durch Rekordmengen bei der Midstream-Erfassung, Rekordmengen bei der NGL-Fraktionierung und Rekordmengen beim NGL-Export im ersten Quartal gestützt. Diese operativen Rekorde sind nicht nur kosmetischer Natur. Sie spiegeln eine echte Beschleunigung der Nachfrage im gesamten Pipelinenetz wider und bilden eine glaubwürdige Grundlage für die Prognosespanne.

Die Ergebnisse für das zweite Quartal 2026, die voraussichtlich um den 5. August herum veröffentlicht werden, werden der nächste wichtige Anhaltspunkt für die Anteilseigner sein. Die Umsatzentwicklung, die Ausschüttungsdeckung sowie etwaige Neuigkeiten zum Nachfolgeplan für den CEO werden die drei Kennzahlen sein, die die nächste bedeutende Kursbewegung der ET-Anteile bestimmen werden. Wenn die Ausschüttungsdeckung stark bleibt und ein Nachfolgeplan vorliegt, könnte sich die aktuelle Rendite von 7,2 % bei einem Kurs von 19 $ als eine der attraktiveren Ertragsmöglichkeiten im Midstream-Sektor erweisen.

Berechnen Sie sofort den fairen Wert eines Unternehmens (kostenlos mit TIKR) >>>

Sollten Sie in Energy Transfer investieren?

Der einzige Weg, dies wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität , die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie ET auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Prognosen der Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um ET neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie die ET- Aktie auf TIKRkostenlos analysieren→

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärs-Investoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!