Wichtige Kennzahlen zur COST-Aktie

- Kursentwicklung der vergangenen Woche: Seitwärtsbewegung

- 52-Wochen-Spanne: 844 bis 1.097 US-Dollar

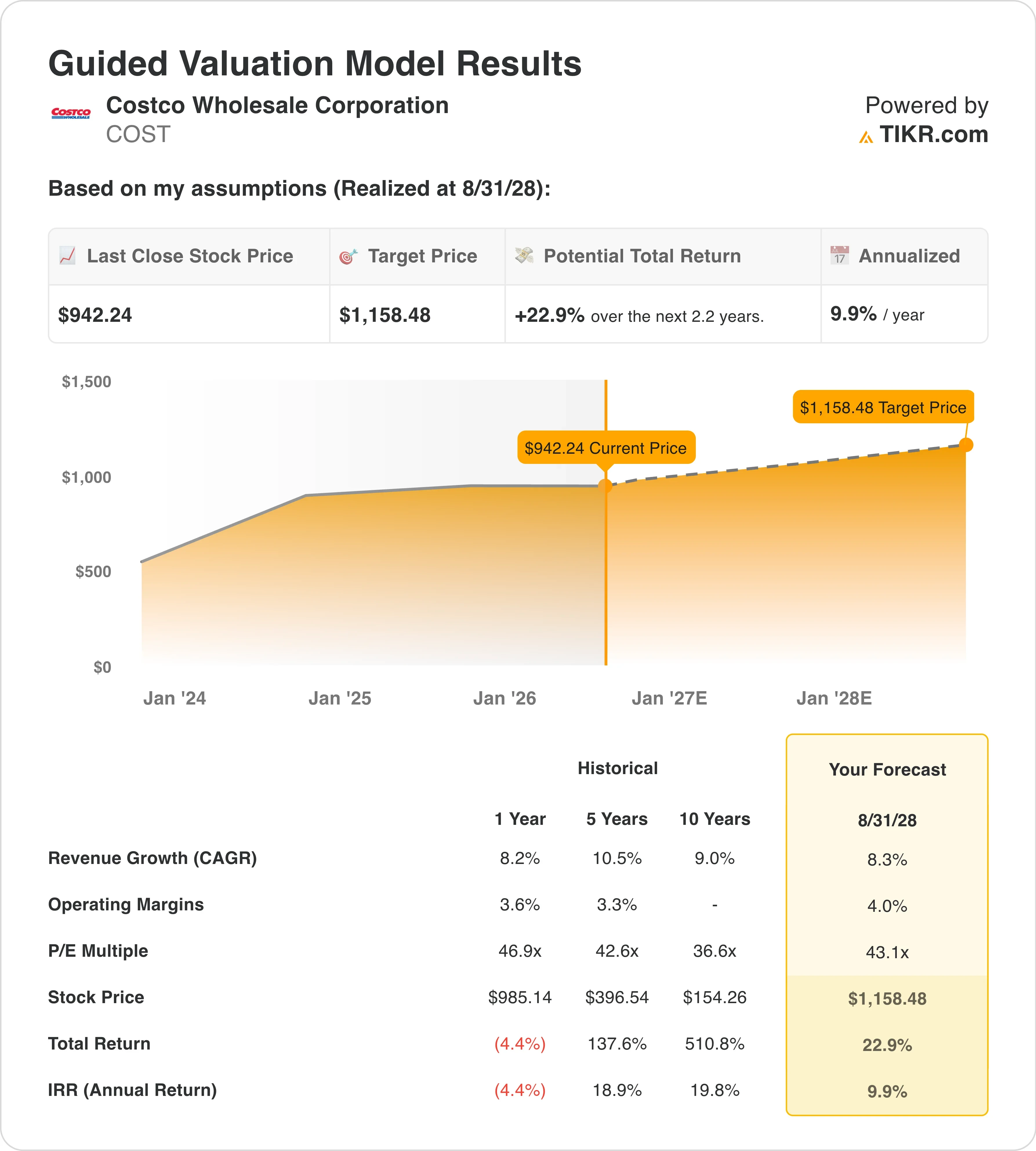

- Zielkurs nach Bewertungsmodell: 1.158 $

- Impliziertes Aufwärtspotenzial: 22,9 % in den nächsten 2,2 Jahren

Bewerten Sie Ihre Lieblingsaktien wie COST anhand von Analystenprognosen für die nächsten 5 Jahre mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Starke Umsätze, ein neuer rechtlicher Unsicherheitsfaktor

Costco Wholesale Corporation (COST) ist der drittgrößte Einzelhändler der Welt. Das Unternehmen betreibt ein reines Mitglieder-Großhandelsmodell, bei dem Kunden eine Jahresgebühr zahlen, um Zugang zu Großhandelswaren zu stark reduzierten Preisen zu erhalten. Diese Gebühreneinnahmen sind der Motor des Geschäftsmodells, weshalb jede Schlagzeile, die sich auf rechtliche Haftungsrisiken bezieht, genau beobachtet werden sollte.

Die am 28. und 29. Mai veröffentlichten Ergebnisse von Costco für das dritte Quartal des Geschäftsjahres 2026 zeigten einen Anstieg des Nettogewinns um 15,2 % auf 2,19 Mrd. US-Dollar. Der Nettoumsatz stieg um 11,6 % auf 69,15 Mrd. US-Dollar. Allein im Mai stieg der Nettoumsatz um 14,5 % auf 24,01 Mrd. US-Dollar. Diese Zahlen deuten auf ein gut laufendes Geschäft hin. Dennoch gab die Aktie leicht nach, was zum Teil auf das rechtliche Umfeld zurückzuführen ist.

Im Juni gab Costco bekannt, dass im März vier Sammelklagen gegen das Unternehmen eingereicht worden waren. Die Klagen zielen auf die Rückerstattung von Zöllen ab, die im Rahmen des IEEPA (International Emergency Economic Powers Act) gezahlt wurden – der Rechtsgrundlage, auf der Notzolltarife verhängt werden. Costco drängt einen Bundesrichter, die Klage abzuweisen. Das Unternehmen argumentiert, es sei nicht verpflichtet, diese Kosten an die Verbraucher weiterzugeben, doch die Klage birgt ein neues rechtliches Risiko für eine Aktie, die ohnehin bereits mit einem hohen Kurs-Gewinn-Verhältnis gehandelt wird.

Die Kommentare des Managements zum Quartal fielen positiv aus. Costcos Tankstellen ziehen angesichts der steigenden Kraftstoffpreise immer mehr preisbewusste Amerikaner an, was das Wertversprechen des Unternehmens über das Kernsortiment hinaus stärkt. Künftig wird die Entwicklung der COST-Aktie davon abhängen, ob die Klage an Fahrt gewinnt und ob die Einnahmen aus Mitgliedsbeiträgen auch bei einem sich wandelnden Konsumumfeld weiter steigen.

Siehe die Konsensschätzungen und Analystenziele für Costco auf TIKR (Kostenlos) >>>

Ist die Costco-Aktie auf dem aktuellen Niveau überbewertet?

Unter den Annahmen des Bewertungsmodells, die bis zum 31.08.28 gelten, wird die Aktie wie folgt modelliert:

- Umsatzwachstum (CAGR): 8,3 %

- Operative Marge: 4 ,0 %

- KGV zum Zeitpunkt des Börsengangs: 43 ,1x

Auf Basis dieser Eingabewerte schätzt das Modell einen Kurszielwert von 1.158 US-Dollar, was ein Aufwärtspotenzial von 22,9 % gegenüber dem aktuellen Aktienkurs von 942 US-Dollar und eine annualisierte Rendite von 9,9 % über die nächsten 2,2 Jahre impliziert.

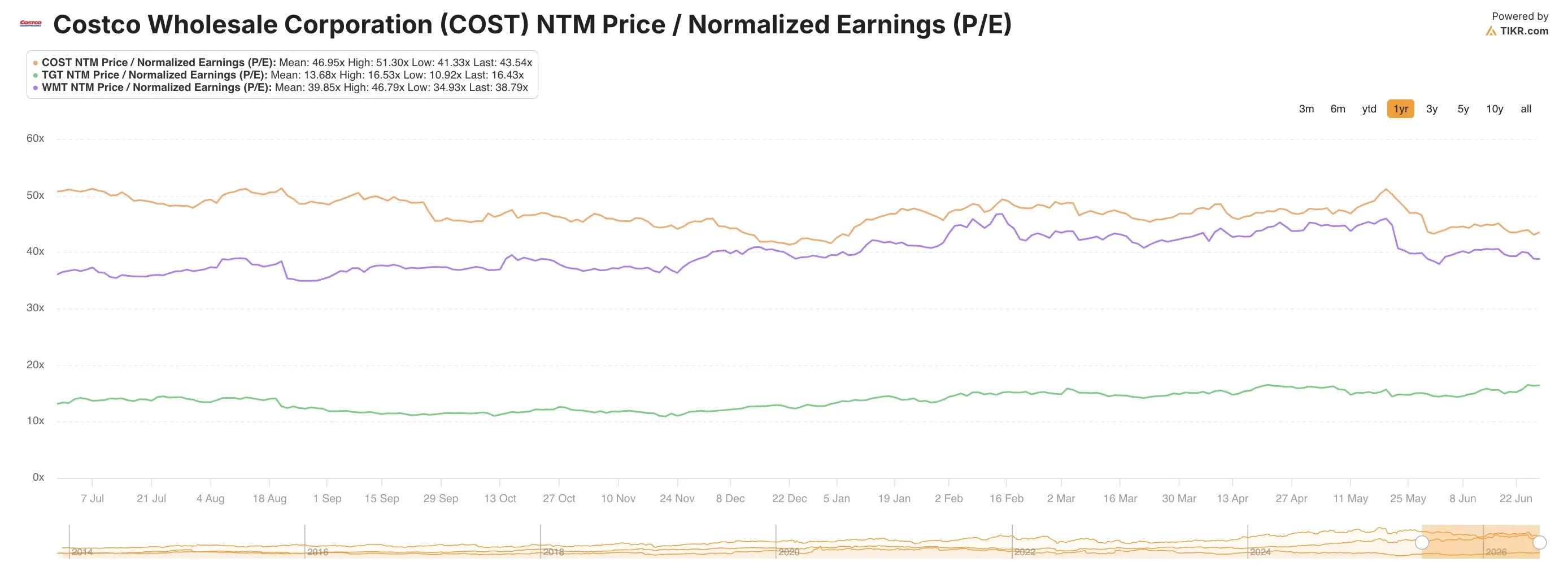

Eine annualisierte Rendite von 9,9 % liegt genau an der Schwelle, ab der eine Aktie als angemessen attraktiv und nicht mehr als eindeutig günstig gilt. Das NTM-KGV von 43,1x liegt deutlich über dem historischen 10-Jahres-Durchschnitt der Aktie, der sich während des größten Teils des letzten Jahrzehnts zwischen 30x und 35x bewegte.

Die Annahme einer durchschnittlichen jährlichen Umsatzwachstumsrate (CAGR) von 8,3 % steht im Einklang mit der jüngsten Geschäftsentwicklung von Costco. Das Unternehmen hat seinen Nettoumsatz in den letzten zehn Jahren um 9,0 % und in den letzten fünf Jahren um 10,5 % gesteigert, sodass die Prognose nicht übertrieben optimistisch ist. Es handelt sich jedoch auch nicht um eine Annahme, die viel Spielraum für Fehler lässt.

Die Annahme einer operativen Marge von 4,0 % liegt leicht über der aktuellen Marge von Costco von 3,6 % sowie über dem Fünfjahresdurchschnitt von 3,3 %. Costco hat seine Margen in der Vergangenheit langsam und bedacht ausgebaut, sodass diese Annahme fundiert ist. Die Bruttomarge blieb selbst in Zeiten von Zöllen bemerkenswert stabil, was zum einen daran liegt, dass Costco einen bedeutenden Teil seiner Waren im Inland bezieht, und zum anderen daran, dass das Modell des Großeinkaufs das Unternehmen besser abschirmt als andere Anbieter von allgemeinen Handelswaren.

Bei einem Kurs-Gewinn-Verhältnis (KGV) von 43,1 zum Ende der Prognoseperiode geht das Modell davon aus, dass Anleger Costco weiterhin mit einem erheblichen Aufschlag gegenüber dem Markt bewerten. Dieser Aufschlag spiegelt den Wettbewerbsvorteil durch das Mitgliedschaftsmodell, die Lagereffizienz und das über Jahrzehnte aufgebaute Vertrauen der Verbraucher wider. Dies ist zwar vertretbar, schränkt jedoch die Sicherheitsmarge im Vergleich zu einer Aktie, die mit dem 20- oder 25-fachen gehandelt wird, erheblich ein.

Walmart und Target können mit Costcos Mitgliedschaftsmodell nicht mithalten

Die strukturell am ehesten vergleichbaren Unternehmen mit Costco sind Walmart (WMT) und Target (TGT), doch der Vergleich macht schnell deutlich, warum Costco einen Aufschlag erzielt. Walmart wird mit einem Kurs-Gewinn-Verhältnis von etwa 35 gehandelt, Costco hingegen mit 43; allerdings ist die Umsatzbasis von Walmart weitaus größer, und das Wachstum verläuft strukturell langsamer. Target hat mit anhaltendem Margendruck und rückläufigen Kundenfrequenzen zu kämpfen; die Umsätze in vergleichbaren Filialen im ersten Quartal des Geschäftsjahres 26 enttäuschten die Anleger, und die Aktie blieb hinter der Branchenentwicklung zurück.

Der entscheidende Unterschied sind die Einnahmen aus Mitgliedsbeiträgen. Costco erzielte in den letzten zwölf Monaten rund 4,8 Milliarden US-Dollar an Mitgliedsbeiträgen. Diese Einnahmequelle ist im Wesentlichen risikofrei, da die Mitglieder im Voraus zahlen und die Verlängerungsquote konstant über 90 % liegt. Weder Walmart noch Target können diese Dynamik nachbilden, und das ist der Grund, warum Costcos operative Marge von 3,8 % für Anleger mehr wert ist, als es auf dem Papier den Anschein hat.

BJ’s Wholesale Club (BJ) ist ein direkterer Vergleich im Geschäftsmodell, doch die Größenordnung ist enorm. BJ’s betreibt rund 250 Großmärkte im Osten der USA, während Costco weltweit über 900 betreibt. Costcos internationale Mitgliederbasis, insbesondere in Asien, ist ein Wachstumsfeld, über das BJ’s nicht verfügt. Was die operativen Margen angeht, liegt BJ’s mit 3,5 % bis 4,0 % ähnlich wie Costco, doch seine Umsatzwachstumsrate ist geringer, und seine Marke verfügt über deutlich weniger Preissetzungsmacht.

Der Zollrechtsstreit stellt im Wettbewerbskontext ein interessantes Risiko dar. Sollten Gerichte die Einzelhändler dazu verpflichten, Zollrückerstattungen zu beantragen und an die Kunden weiterzugeben, würde Costcos Preismodell mit einem Compliance-Aufwand konfrontiert, den seine Wettbewerber gleichermaßen zu tragen hätten. Doch Costcos Rechtsabteilung hat schnell reagiert und die Klage angefochten, und die Mitgliederstruktur verschafft dem Unternehmen mehr Preisflexibilität als den meisten anderen. Kein Ausgang dieses Verfahrens dürfte die zugrunde liegende Wettbewerbsposition ändern.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Was treibt die COST-Aktie in Zukunft antreiben?

Das Wachstum der Mitgliedsbeiträge ist der erste zu beobachtende Katalysator. Costco hat seinen jährlichen Mitgliedsbeitrag im Januar 2025 erhöht, und diese Erhöhung schlägt sich nach wie vor in der Umsatzbasis nieder. Jedes weltweit neu eröffnete Großhandelszentrum generiert eine neue Gruppe beitragszahlender Mitglieder, und Verlängerungsquoten von über 90 % bedeuten, dass sich die wirtschaftlichen Effekte im Laufe der Zeit vervielfachen. Das Management hat eine fortgesetzte internationale Expansion signalisiert, insbesondere in den Märkten des asiatisch-pazifischen Raums, wo das Club-Modell noch erhebliches Wachstumspotenzial aufweist.

Der Rechtsstreit um Zollrückerstattungen ist das unmittelbarste rechtliche Risiko, das sich abzeichnet. Costco forderte im Mai 2026 einen Bundesrichter auf, eine Verbraucher-Sammelklage bezüglich Zollrückerstattungen abzuweisen, und das Ergebnis wird einen Präzedenzfall schaffen, der den gesamten Einzelhandelssektor betrifft. Ein Urteil gegen Costco wäre für das Ergebnis nicht katastrophal, könnte jedoch Prozessänderungen erfordern und laufende Compliance-Kosten verursachen.

Die Umsatzdynamik in den bestehenden Filialen war stark, doch die Vergleichsbasis wird in der zweiten Hälfte des Geschäftsjahres 2026 schwieriger. Der Nettoumsatz von Costco stieg im April um 13 % und im März um 11,3 % – beides solide Ergebnisse. Doch die Vorjahresvergleiche werden schwieriger, da das Unternehmen an die starke Leistung des Jahres 2025 anknüpfen muss, was bedeutet, dass selbst bei einem gesunden Geschäft die ausgewiesenen Wachstumsraten moderater ausfallen könnten.

Der für den 24. September geplante Ergebnisbericht zum vierten Quartal des Geschäftsjahres 2026 wird den nächsten wichtigen Meilenstein für die Aktie darstellen. Investoren werden nach Anzeichen dafür Ausschau halten, dass die Mitgliederverlängerungsraten trotz der Unruhe um die Zölle stabil geblieben sind, dass sich die operativen Margen in Richtung des 4,0-Prozent-Ziels entwickeln und dass die internationale Pipeline weiterhin im Zeitplan liegt. Ein starkes viertes Quartal würde die Aktie wahrscheinlich wieder in den oberen Bereich ihrer 52-Wochen-Spanne treiben und die Lücke zum Konsensziel von 1.082 $ schließen.

Berechnen Sie sofort den fairen Wert eines Unternehmens (kostenlos mit TIKR) >>>

Sollten Sie in Costco investieren?

Der einzige Weg, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität , die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie COST auf, und Sie sehen Finanzdaten aus vielen Jahren, die Prognosen der Wall-Street-Analysten zu Umsatz und Gewinn für die kommenden Quartale, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um COST neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie die COST Aktie auf TIKRkostenlos analysieren→

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärs-Investoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!