Wichtige Erkenntnisse zur NVIDIA Corporation-Aktie (Stand: Juni 2026)

- Analysten stufen die NVIDIA-Aktie wie folgt ein: 48 „Kaufen“, 10 „Outperform“, 2 „Halten“, 1 „Keine Meinung“ und 1 „Verkaufen“, mit einem durchschnittlichen Kursziel von 301 US-Dollar, was ein Aufwärtspotenzial von rund 56 % gegenüber dem aktuellen Kurs von 193 US-Dollar impliziert.

- Das Mid-Case-Modell von TIKR bewertet NVIDIA bis Januar 2031 mit rund 504 US-Dollar, was einer Gesamtrendite von rund 162 % bzw. einer annualisierten Rendite von etwa 23 % entspricht.

- NVIDIA schüttete im ersten Quartal des Geschäftsjahres 27 die Rekordsumme von 20 Milliarden US-Dollar an die Aktionäre aus, erhöhte seine vierteljährliche Dividende von 0,01 auf 0,25 US-Dollar pro Aktie und kündigte ein Rückkaufprogramm im Umfang von 80 Milliarden US-Dollar an.

NVIDIA hat im ersten Quartal gerade einen Umsatz von 82 Milliarden US-Dollar erzielt, während die Nachfrage nach agentischer KI parabolisch ansteigt

Die NVIDIA Corporation (NVDA), die führende Plattform für KI-Infrastruktur, meldete für das erste Quartal des Geschäftsjahres 27 einen Umsatz von 82 Milliarden US-Dollar, was einem Anstieg von 85 % gegenüber dem Vorjahreszeitraum und 20 % gegenüber dem Vorquartal entspricht. Damit verzeichnete das Unternehmen das dritte Quartal in Folge mit beschleunigtem Wachstum und das 14. Quartal in Folge mit einer Zunahme gegenüber dem Vorquartal.

Der Umsatz im Bereich Rechenzentren in Höhe von 75 Milliarden US-Dollar – ein Anstieg von 92 % im Vergleich zum Vorjahreszeitraum – trieb das Quartal an, da die GB300-NVL72-Konfiguration das erreichte, was das Management als den schnellsten Produktstart in der Unternehmensgeschichte bezeichnete: Alle großen Hyperscaler, KI-Cloud-Betreiber und Pioniere im Modellbau setzen die Blackwell-Architektur in großem Maßstab ein.

Colette Kress, Executive Vice President und CFO, erklärte bei der Telefonkonferenz zu den Ergebnissen des ersten Quartals des Geschäftsjahres 27, dass „der Umsatzanstieg von 13,5 Milliarden US-Dollar gegenüber dem Vorquartal ebenfalls einen Rekord darstellte“ – eine Zahl, die im Kontext betrachtet beeindruckend ist: NVIDIA erzielte in einem einzigen Quartal mehr Umsatzzuwachs als die meisten S&P-500-Unternehmen in einem ganzen Jahr.

Der freie Cashflow erreichte 49 Milliarden US-Dollar, gegenüber 35 Milliarden US-Dollar im vierten Quartal, während NVIDIA 20 Milliarden US-Dollar an die Aktionäre ausschüttete, seine vierteljährliche Dividende um 2.400 % auf 0,25 US-Dollar pro Aktie erhöhte und eine zusätzliche Rückkaufgenehmigung in Höhe von 80 Milliarden US-Dollar ankündigte.

Über Blackwell hinaus eröffnet Vera, eine speziell entwickelte agentische CPU, einen Gesamtmarkt (TAM) von 200 Milliarden US-Dollar, den das Unternehmen bisher noch nicht erschlossen hat. Das Management rechnet für dieses Geschäftsjahr mit einem Umsatz von fast 20 Milliarden US-Dollar allein mit CPUs und mit dem Beginn der Serienauslieferung von Vera Rubin im dritten Quartal.

Die Prognose für das 2. Quartal des Geschäftsjahres 27 in Höhe von 91 Milliarden US-Dollar (plus/minus 2 %) bestätigt, dass die Nachfrage nicht nachlässt, wobei das Management die Umsatzprognose von insgesamt 1 Billion US-Dollar für Blackwell und Rubin für den Zeitraum von 2025 bis 2027 bekräftigt.

58 Analysten decken NVDA mit nahezu einheitlicher Überzeugung und einem durchschnittlichen Kursziel von 301 US-Dollar ab

Stand 26. Juni decken 58 Analysten die NVIDIA-Aktie ab: 48 stufen sie mit „Kaufen“ ein, 10 mit „Outperform“, 2 mit „Halten“, 1 hat keine Meinung und 1 stuft sie mit „Verkaufen“ ein.

Das durchschnittliche Kursziel liegt bei 301 US-Dollar, was ein Aufwärtspotenzial von rund 56 % gegenüber dem aktuellen Kurs von 193 US-Dollar impliziert, wobei das höchste Kursziel der Analysten bei 500 US-Dollar und das niedrigste bei 180 US-Dollar liegt.

Die Wall Street prognostiziert für NVIDIA ein anhaltendes Umsatzwachstum von über 80 % bis ins 3. Quartal des Geschäftsjahres 27

Der Konsens geht davon aus, dass der Umsatz von NVIDIA im 2. Quartal des Geschäftsjahres 27 bei etwa 92 Milliarden US-Dollar liegen wird, was einem Anstieg von rund 96 % gegenüber dem Vorjahreszeitraum entspricht, nachdem im 1. Quartal 82 Milliarden US-Dollar erzielt wurden.

Die Schätzungen gehen dann von 103 Milliarden US-Dollar im 3. Quartal des Geschäftsjahres 27 aus, was einem Anstieg von rund 81 % gegenüber dem Vorjahreszeitraum entspricht, sowie von 116 Milliarden US-Dollar im 4. Quartal des Geschäftsjahres 27, was einem Anstieg von rund 70 % entspricht, da sich das Vera-Rubin-Volumen zunehmend auf die Blackwell-Basis aufschichtet.

Das normalisierte Ergebnis je Aktie (EPS) von etwa 2,08 US-Dollar im zweiten Quartal dürfte auf rund 2,35 US-Dollar im dritten Quartal und 2,66 US-Dollar im vierten Quartal steigen, wobei der Konsens für den freien Cashflow in denselben drei Quartalen etwa 49 Milliarden US-Dollar, 54 Milliarden US-Dollar bzw. 61 Milliarden US-Dollar prognostiziert.

Der einzige Schwellenwert, den die Wall Street im Auge behält, ist China: Das Management hat in der Prognose für das zweite Quartal alle Rechenleistungsumsätze aus Rechenzentren in China ausgeschlossen, da keine Klarheit darüber besteht, ob die Exportlizenzen für H200 zu tatsächlichen Importen führen; jede Lösung in dieser Frage stellt ein nicht modelliertes Aufwärtspotenzial für alle Quartalsschätzungen bis zum Geschäftsjahr 27 dar.

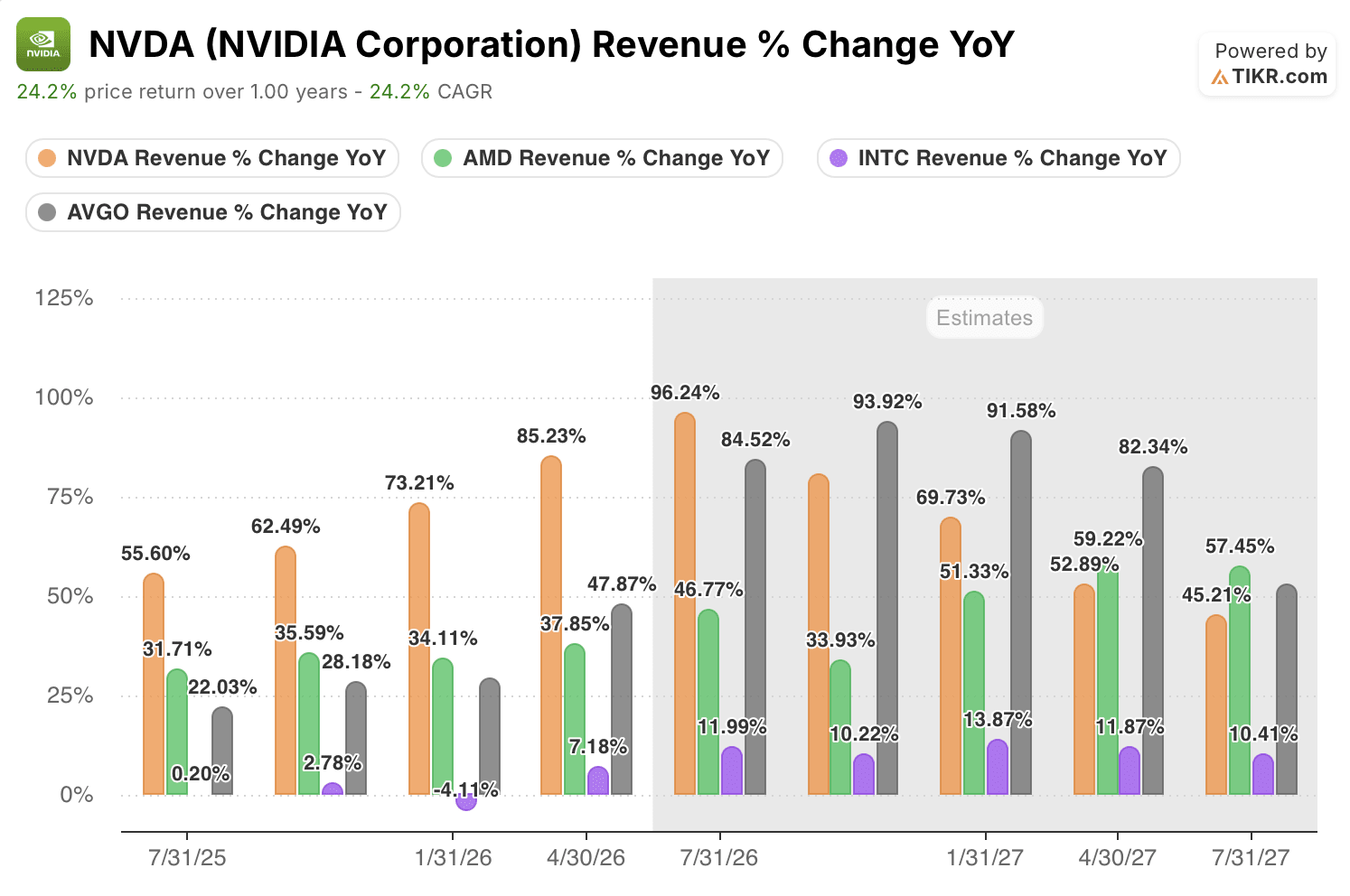

NVIDIAs Umsatzwachstum von 96 % lässt AMD, Intel und Broadcom in einem völlig anderen Rennen zurück

Das geschätzte Umsatzwachstum von NVIDIA von 96 % im Vergleich zum Vorjahreszeitraum im 2. Quartal des Geschäftsjahres 27 ist etwa doppelt so hoch wie das von Broadcom (AVGO) mit 84 %, mehr als doppelt so hoch wie das von Advanced Micro Devices (AMD) mit 47 % und fast zehnmal so hoch wie das von Intel (INTC) mit 12 % – eine Lücke, die eher die strukturelle Plattformdominanz als einen zyklischen Zeitvorteil widerspiegelt.

Die Divergenz vergrößert sich mit Blick auf die Zukunft: Konsensschätzungen gehen davon aus, dass NVIDIA bis zum 4. Quartal des Geschäftsjahres 27 ein Wachstum von rund 70 % gegenüber dem Vorjahr aufrechterhalten wird, während sich das geschätzte Wachstum von Broadcom im gleichen Zeitraum auf 58 % und das von AMD auf 34 % verlangsamt, wobei Intel voraussichtlich durchgehend im niedrigen zweistelligen Bereich bleiben wird.

Ist die NVIDIA-Aktie unterbewertet? Das Kursziel von TIKR bei 504 US-Dollar impliziert ein Aufwärtspotenzial von 162 % bis 2031

Das Mid-Case-Modell von TIKR bewertet die NVIDIA-Aktie bis Januar 2031 mit rund 504 US-Dollar, was einer Gesamtrendite von rund 162 % gegenüber dem aktuellen Kurs von 193 US-Dollar entspricht – oder etwa 23 % annualisiert über 4,6 Jahre.

Die Erwartung einer annualisierten Rendite von 23 % bei einem Unternehmen, das bereits einen Quartalsumsatz von 82 Milliarden US-Dollar erzielt, spiegelt sowohl das Ausmaß der bevorstehenden Chancen wider als auch den Zinseszinseffekt der Rückkaufgenehmigung in Höhe von 80 Milliarden US-Dollar, die die Anzahl der Aktien im Modellzeitraum reduziert.

Der Weg zu 504 $ folgt denselben Dynamiken, die die Ergebnisse des ersten Quartals bestätigt haben: Die Blackwell-Nachfrage hält während des Investitionszyklus der Hyperscaler an, das Wachstum im ACIE-Segment fügt eine strukturell unabhängige Nachfrageschicht hinzu, die Vera-CPU-Umsätze beginnen ab dem 3. Quartal beizutragen, und der freie Cashflow wird weiterhin zu etwa 53 % bis 60 % des Umsatzes umgewandelt, während die Bruttomargen im mittleren 70er-Bereich bleiben.

Sollten Sie in die NVIDIA Corporation investieren?

Der einzige Weg, dies wirklich zu wissen, besteht darin, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugriff auf dieselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die NVIDIA Corporation-Aktie auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um die NVIDIA Corporation zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools zur kostenlosen Analyse der NVDA-Aktie auf TIKR →