Die wichtigsten Erkenntnisse zur Moody’s-Aktie im Juni 2026

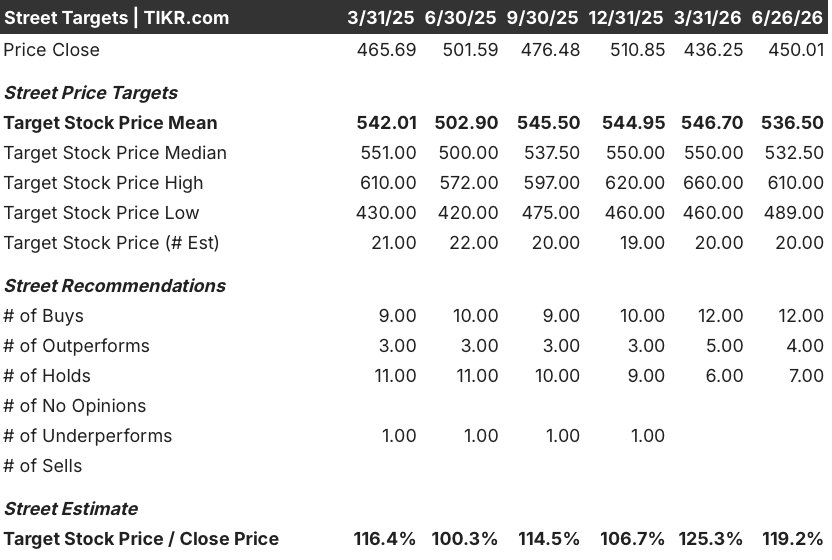

- Analysten stufen die Moody’s-Aktie mit 12 Kaufempfehlungen, 7 Halteempfehlungen und 0 Verkaufsempfehlungen ein, bei einem durchschnittlichen Kursziel von 537 US-Dollar, was ein Aufwärtspotenzial von rund 19 % gegenüber dem aktuellen Kurs von 450 US-Dollar impliziert.

- Das Mid-Case-Modell von TIKR bewertet Moody’s bis Dezember 2030 mit rund 707 $, was einer Gesamtrendite von etwa 57 % bzw. einer annualisierten Rendite von rund 11 % entspricht.

- Der ARR von Moody’s Analytics erreichte im ersten Quartal 2026 3,6 Milliarden US-Dollar, was einem Anstieg von 8 % gegenüber dem Vorjahr entspricht, wobei KYC um 13 % wuchs und das Management eine erneute Beschleunigung auf ein Wachstum im mittleren Zehnerbereich in der zweiten Jahreshälfte 2026 prognostiziert, da das neue Produkt „Moody’s for Compliance“ seine erste Verlängerungskohorte aufbaut.

Das EBITDA von Moody’s im 1. Quartal 2026 steigt um 11 %, während sich hinter der MCO-Aktie das KI-Vertriebs-Flywheel aufbaut

Die Moody’s Corporation (MCO) erzielte im ersten Quartal 2026 einen Umsatz von 2,08 Milliarden US-Dollar, was einem Anstieg von 8 % gegenüber dem Vorjahr entspricht, während das EBITDA 1,11 Milliarden US-Dollar erreichte – ein Plus von 11 % bei einer Margenausweitung um rund 150 Basispunkte auf 53,2 %. Das Emissionsvolumen von bewerteten Anleihen überstieg erstmals 2 Billionen US-Dollar, angeführt von nahezu rekordhohen Volumina im Investment-Grade-Segment, darunter mehr als 100 Milliarden US-Dollar an Finanzierungen im Zusammenhang mit Hyperscalern.

Was die Schlagzeilenzahlen nicht erkennen lassen, ist der sich dahinter aufbauende operative Hebel. MIS erzielte eine bereinigte operative Marge von 66,7 %, indem das Unternehmen diese Rekordemissionen ohne einen proportionalen Personalzuwachs abwickelte – unterstützt durch KI-gestützte Workflow-Automatisierung bei der Erstellung von Jahresabschlüssen und der analytischen Vorbereitung vor den Ausschusssitzungen.

CEO Rob Fauber ging bei der Telefonkonferenz zum ersten Quartal direkt auf diese Entwicklung ein: „Die KI-Einbindung hat in der zweiten Hälfte des letzten Jahres wirklich an Fahrt gewonnen … es geht nicht nur um Effizienz. Es wird auch um Erkenntnisse gehen.“ Diese Effizienzgewinne sind bereits in der Margenentwicklung sichtbar, jedoch noch nicht vollständig auf das Gesamtjahr hochgerechnet.

Bei Moody’s Analytics erreichte die bereinigte operative Marge 32,5 % – ein Anstieg um 250 Basispunkte gegenüber dem Vorjahr –, wobei die Prognose für das Gesamtjahr bei 34 % bis 35 % liegt und das mittelfristige Ziel bis Ende 2027 im mittleren bis hohen 30er-Bereich angesetzt ist. Der jährliche wiederkehrende Umsatz (ARR) belief sich zum Ende des ersten Quartals auf 3,6 Milliarden US-Dollar, was einem Anstieg von 8 % entspricht, wobei KYC um 13 % wuchs, die Lending Suite im hohen Zehnerbereich zulegte und die Kundenbindungsrate der letzten zwölf Monate bei 95 % blieb.

Die strukturelle Ebene ist der Vertrieb. In den letzten beiden Quartalen hat Moody’s seine Daten über Integrationen des Model Context Protocol auf „Bring-Your-Own-License“-Basis in Claude, ChatGPT Enterprise, Microsoft 365 Copilot und Amazon Q eingebettet. Fauber merkte an, dass Finanzinstitute bereits aktive Pilotgespräche über agententaugliche Unternehmenslizenzen führen, die so strukturiert sind, dass die Nutzung auf ganze Geschäftsbereiche ausgeweitet werden kann.

Sollten sich diese Umstellungen im Laufe des Jahres fortsetzen, stellen sie einen Umsatzanstieg dar, der sich noch nicht im ARR widerspiegelt.

Wall Street vergibt 12 Kaufempfehlungen für die Moody’s-Aktie mit einem durchschnittlichen Kursziel von 537 US-Dollar

Stand Ende Juni 2026 decken 20 Analysten die Moody’s-Aktie ab, mit 12 Kaufempfehlungen, 4 „Outperform“-Empfehlungen und 7 „Hold“-Empfehlungen. Das durchschnittliche Kursziel liegt bei rund 537 $, wobei das obere Ende bei 610 $ und das untere Ende bei 489 $ liegt, was ein Aufwärtspotenzial von rund 19 % gegenüber dem aktuellen Kurs von 450 $ impliziert.

Diese Verteilung spiegelt die breite Überzeugung der institutionellen Anleger hinsichtlich der fundamentalen Qualität des Unternehmens wider, wobei eine gewisse Vorsicht angesichts der kurzfristigen Zyklizität des MIS-Geschäfts und der noch frühen Monetarisierungsphase der KI-Vertriebspartnerschaften besteht.

Wall Street erwartet, dass das EBITDA der Moody’s-Aktie bis 2027 über einer Marge von 50 % bleiben wird

Das EBITDA belief sich im ersten Quartal 2026 auf 1,11 Mrd. US-Dollar, was einem Anstieg von 11 % gegenüber dem Vorjahr entspricht, bei einer Marge von 53 %, die um 149 Basispunkte über dem Vorjahreswert lag.

Der Konsens der Analysten geht von rund 1,08 Mrd. US-Dollar für das zweite Quartal, 1,12 Mrd. US-Dollar für das dritte Quartal und 1,01 Mrd. US-Dollar für das vierte Quartal aus, was die typische Saisonalität im MIS-Bereich widerspiegelt. Damit liegt das EBITDA für das Gesamtjahr 2026 bei fast 4,3 Mrd. US-Dollar, mit Margen von über 50 % in jedem Quartal. Für das erste Quartal 2027 liegt der Konsens bei rund 1,20 Milliarden US-Dollar mit Margen von fast 54 %.

Die offene Frage ist, ob die Abschwächung bei MIS in der zweiten Jahreshälfte ein zeitlicher Effekt oder der Beginn einer dauerhafteren Entwicklung ist. Optimisten verweisen auf das Emissionsvolumen von 2 Billionen US-Dollar im ersten Quartal, einen gut gefüllten M&A-Auftragsbestand sowie den strukturellen Finanzierungsbedarf in den Bereichen Infrastruktur und private Kredite. Pessimisten weisen darauf hin, dass Emissionen mit spekulativem Rating weiterhin selektiv sind, die Verschuldung der Hyperscaler vorzeitig angehäuft wurde und jede anhaltende Phase der Risikoscheu die zweite Jahreshälfte belasten würde, bevor eine Ausweitung der MA-Margen dies ausgleichen könnte.

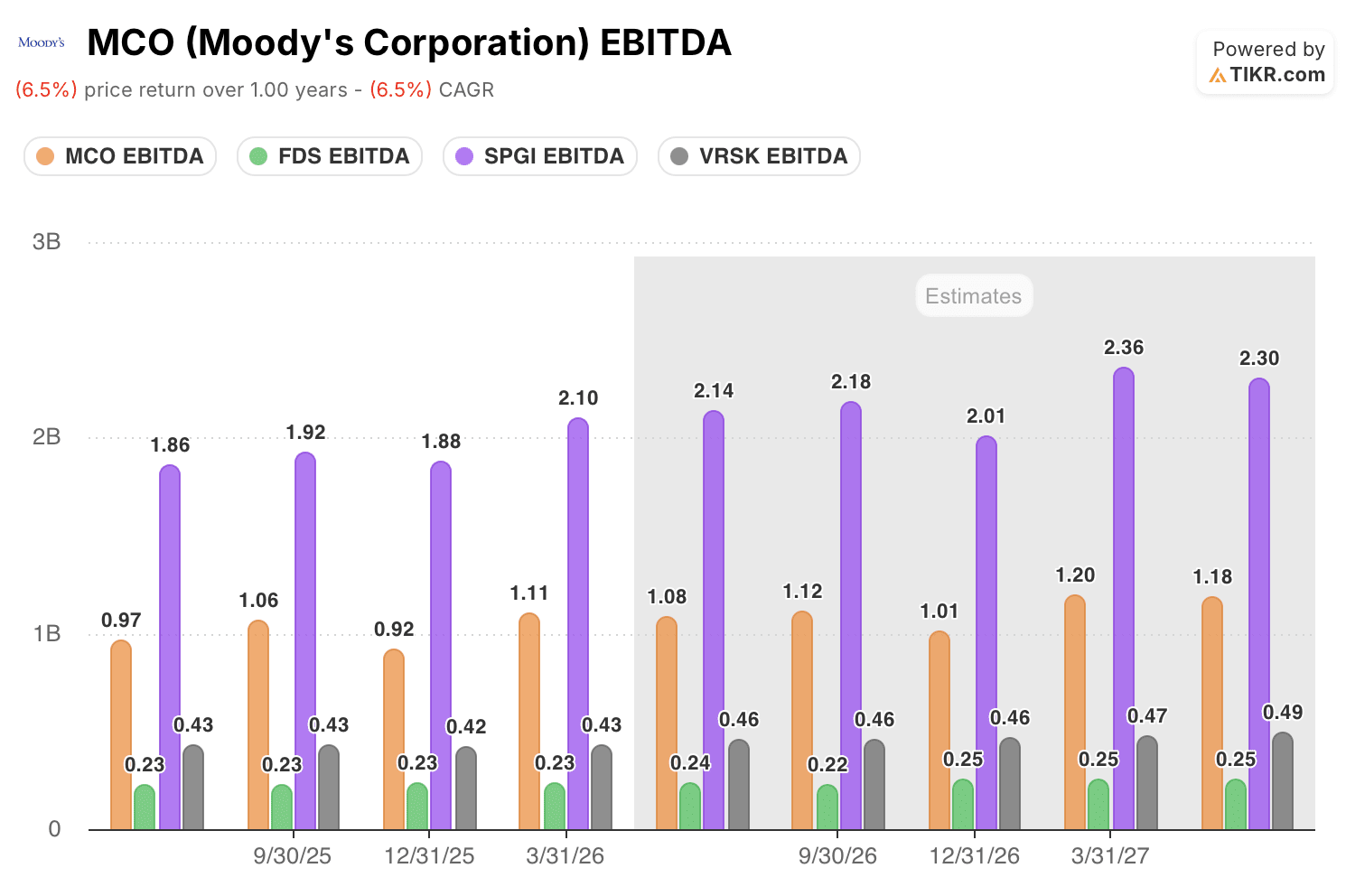

Moody’s-Aktie erwirtschaftet mehr EBITDA als alle Mitbewerber außer S&P Global

Moody’s erzielte im ersten Quartal 2026 ein EBITDA von 1,11 Milliarden US-Dollar und lag damit unter den Finanzdaten-Konkurrenten an zweiter Stelle hinter S&P Global (SPGI) mit 2,10 Milliarden US-Dollar. Verisk (VRSK) kam auf 430 Millionen US-Dollar und FactSet (FDS) auf 230 Millionen US-Dollar, womit beide nur einen Bruchteil des Quartalsergebnisses von Moody’s erreichten.

Dieser Abstand hält auch in den Zukunftsprognosen an. Der Konsens der Analysten geht davon aus, dass Moody’s bis zum ersten Quartal 2027 ein EBITDA von rund 1,20 Milliarden US-Dollar erreichen wird, verglichen mit rund 2,36 Milliarden US-Dollar für S&P Global, 470 Millionen US-Dollar für Verisk und 250 Millionen US-Dollar für FactSet. Moody’s steigert sein EBITDA bis zu diesem Quartal um rund 8 % – im Jahresvergleich schneller als Verisk und FactSet – und verringert gleichzeitig den Skalennachteil gegenüber S&P Global.

Die Auswirkungen auf den Wettbewerb sind eindeutig: Moody’s ist das einzige Vergleichsunternehmen, das die Hebelwirkung des Ratingzyklus mit einem Segment für Abonnement-Analysen kombiniert, dessen Margen jährlich um 250 Basispunkte steigen. Dieses Profil mit zwei Wachstumsmotoren gibt es weder bei Verisk noch bei FactSet, und S&P Global verfügt zwar über eine deutlich höhere absolute EBITDA-Basis, ist jedoch mit einer ähnlichen zyklischen Schwankung im MIS-Bereich konfrontiert, ohne über das gleiche Potenzial zur Margenausweitung im MA-Bereich zu verfügen.

Das Kursziel von TIKR für die MCO-Aktie von 707 US-Dollar bleibt bestehen, sofern sich die operative Hebelwirkung bis 2027 fortsetzt

Das Mid-Case-Modell von TIKR bewertet Moody’s bis Dezember 2030 mit rund 707 $, was einer Gesamtrendite von etwa 57 % gegenüber dem aktuellen Kurs von 450 $ entspricht – oder rund 11 % annualisiert über 4,5 Jahre.

Bei einer annualisierten Rendite von 11 % aus einem Geschäft mit einer Kundenbindungsrate von 95 %, steigenden Margen sowohl bei MIS als auch bei MA sowie zwei langfristigen Wachstumstreibern in den Bereichen Privatkredite und KI-Infrastrukturfinanzierung ist die Moody’s-Aktie bei 450 $ strukturell nicht teuer.

Der Weg zu diesem Kursziel hängt davon ab, was das erste Quartal bereits gezeigt hat: Die EBITDA-Marge stieg in beiden Segmenten gleichzeitig an. Sollte sich das MA-ARR wie prognostiziert wieder beschleunigen und MIS etwaige Schwächen in der zweiten Jahreshälfte auffangen, ohne die Prognose vollständig nach unten zu korrigieren, ist die von TIKR bis 2030 modellierte Margenentwicklung allein aufgrund des bestehenden Produktzyklus erreichbar.

Sollten Sie in Moody’s Corporation investieren?

Der einzige Weg, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugriff auf dieselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Aktie der Moody’s Corporation auf und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um die Moody’s Corporation zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools zur kostenlosen Analyse der MCO-Aktie auf TIKR →