Wichtige Kennzahlen zur DoorDash-Aktie

- Aktueller Kurs: 183,09 $

- Kursziel (mittlerer Wert): ~960 $

- Konsens-Kursziel: ~245 $

- Potenzielle Gesamtrendite: ~423 %

- Annualisierte IRR: ~44 % / Jahr

- Kursreaktion auf die Gewinnmitteilung: +2,01 % (6. Mai 2026)

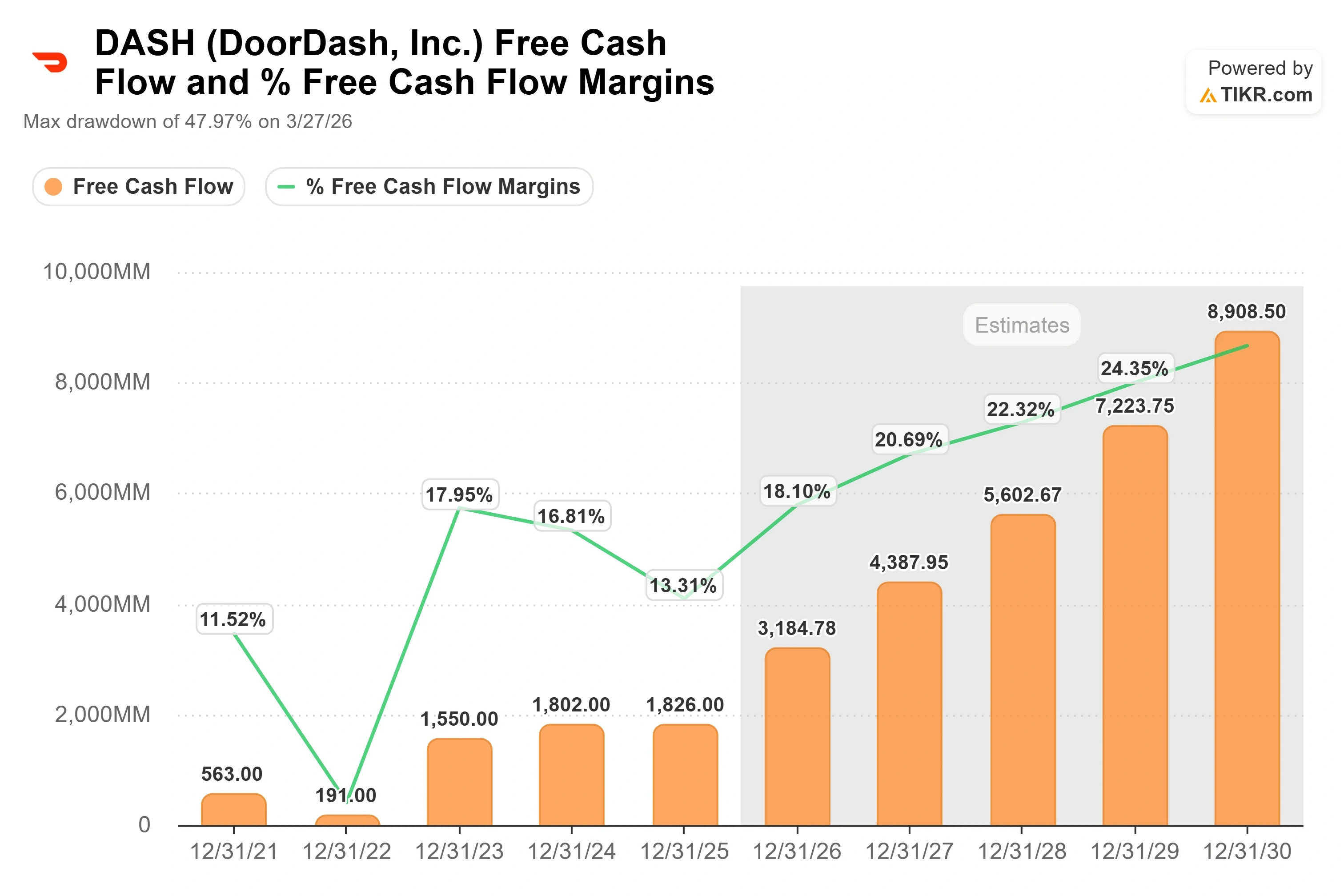

- Maximaler Drawdown: 47,97 % (27. März 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

DoorDash (DASH) schloss am 26. Juni bei 183,09 $, was einem Tagesplus von 3,49 % entspricht, und dennoch liegt die Aktie im Jahr 2026 immer noch um rund 21 % im Minus und etwa 36 % unter ihrem 52-Wochen-Hoch von 285,50 $. Genau diese Lücke ist der Kern der Debatte. Die Optimisten glauben, dass das Unternehmen die Grundlage für jahrelanges Wachstum schafft. Die Pessimisten sind der Meinung, dass das Management die Margen durch eine Ausgabenorgie ohne garantierten Ertrag opfert. Bislang hat noch keine Seite gewonnen.

Der Großteil der jüngsten Debatte hat sich auf die offensichtlichen Aspekte konzentriert: den makroökonomischen Aufschwung, die Einführung von „Dollar Tree“ und den neuen KI-Bestellassistenten. Der Aspekt, den nur wenige Anleger sorgfältig einpreisen, ist derjenige, der die Kostenstruktur still und leise neu ausrichten könnte. DoorDash baut eine eigene autonome Lieferplattform auf, die sich vollständig in seinem Besitz befindet. Der Markt betrachtet dies größtenteils als ein wissenschaftliches Projekt. Das Management sieht darin hingegen einen der zentralen Hebel für das nächste Jahrzehnt.

Die Frage, mit der sich dieser Artikel beschäftigt, ist einfach: Wenn die Wette auf Autonomie zusammen mit dem Rest der Roadmap aufgeht, wie viel ist DoorDash dann tatsächlich wert?

Was das Management tatsächlich über Roboter gesagt hat

Bei der Telefonkonferenz zum Ergebnis des ersten Quartals 2026 (6. Mai) formulierte Finanzvorstand Ravi Inukonda die Strategie klar und deutlich. Er sagte, DoorDash baue eine autonome Lieferplattform auf, weil unterschiedliche Formate für unterschiedliche Lieferungen geeignet seien und man durch diese Mischung das effizienteste Netzwerk aufbaue. Dieses Wort – „effizient“ – ist der entscheidende Hinweis. Jeder Dollar pro Bestellung, der an Lieferkosten eingespart wird, kann in den Gewinn fließen.

CEO Tony Xu ging noch einen Schritt weiter, und seine Darstellung war der wertvollste Teil der Telefonkonferenz. Er machte einen Unterschied zwischen dem Versand eines Fahrzeugs für eine Demo und dem Betrieb eines solchen in großem Maßstab unter allen möglichen Bedingungen. Seine Analogie: Er kann einen Dreipunktewurf werfen, genau wie Steph Curry, aber einer von beiden ist der beste Werfer aller Zeiten, während der andere nur ab und zu trifft. Der Punkt ist klar. Viele Unternehmen können einen Lieferroboter vorführen. Nur sehr wenige können eine robuste Flotte in den chaotischen Städten der realen Welt betreiben. DoorDash wird das Jahr 2026 damit verbringen, diese Kurve mit seinem Bodenroboter „Dot“, Drohnenpartnerschaften sowie den dahinterstehenden Fernsteuerungs- und Regulierungsmaßnahmen zu erklimmen.

Autonomie ist nicht das einzige Thema, und Xu ging damit vorsichtig um. Er widmete einen größeren Teil der Telefonkonferenz dem durchgängigen Einkaufserlebnis, Lebensmitteln und Werbung als den Robotern. Doch Autonomie ist der Hebel, den Kritiker am häufigsten außer Acht lassen, und sie rückt die Ausgaben, die sie verabscheuen, in ein neues Licht. Die Investition für 2026 ist nicht nur eine Rechnung für die Umstellung der technischen Plattform. Ein Teil davon fließt in den Aufbau eines Liefernetzwerks, dessen Betrieb im Laufe der Zeit strukturell kostengünstiger werden kann.

Historische und Zukunftsprognosen für die DoorDash-Aktie anzeigen (kostenlos!) >>>

Die Zahlen hinter der Geschichte

DoorDash ist kein spekulatives Unternehmen, das Geld verbrennt – und genau das macht die Wette auf Autonomie finanzierbar. Das Unternehmen erzielte im ersten Quartal 2026 einen Umsatz von 4.036 Millionen US-Dollar, was einem Anstieg von rund 33 % gegenüber dem Vorjahr entspricht, sowie ein tatsächliches EBITDA von 754 Millionen US-Dollar gegenüber einer Konsensschätzung von knapp 742 Millionen US-Dollar – eine deutliche Übertreffung. Der Free Cashflow der letzten zwölf Monate liegt bei 2.296 Millionen US-Dollar. Dies ist ein Unternehmen, das trotz seiner Investitionen echtes Geld erwirtschaftet.

Die Bilanz untermauert diese Ambitionen. DoorDash verfügt über Netto-Barmittel und keine Schulden, mit einer Nettoverschuldung der letzten zwölf Monate von minus 2.246 Millionen US-Dollar. Das bedeutet, dass die Ausgaben für Autonomie und die Plattform aus eigenen Mitteln des Unternehmens finanziert werden, nicht aus Fremdkapital. Ein konkurrierendes Lieferunternehmen mit hoher Verschuldung könnte diese Strategie nicht umsetzen. DoorDash kann es.

Der Wachstumsmotor hat zwei klare Triebkräfte. Erstens: Marktanteilsgewinne bei Restaurantlieferungen in den USA sowie die Expansion in den Lebensmittel- und Einzelhandel, wo DoorDash zum Marktführer nach Volumen geworden ist und wo Xu argumentiert, dass diese Kategorie letztendlich größer sein dürfte als die der Restaurants, sobald sich das Kundenerlebnis verbessert. Zweitens das internationale Portfolio, wo Deliveroo im Jahr 2026 voraussichtlich rund 200 Millionen US-Dollar zum EBITDA beitragen wird und wo die Marke laut Xu die höchste Wachstumsrate seit vier Jahren verzeichnet.

Wo der Aufschlag liegt und ob er verdient ist

DoorDash wird gemessen am Umsatz höher bewertet als seine Mitbewerber im Liefergeschäft, und der Vergleich fällt je nach gewähltem Multiplikator unterschiedlich aus. Beim NTM-Unternehmenswert im Verhältnis zum Umsatz überragt DASH mit dem 4,2-Fachen das indische Unternehmen Eternal Limited mit dem 2,4-Fachen und den deutschen Anbieter Delivery Hero mit dem 0,8-Fachen. Beim NTM-EV/EBITDA kehrt sich die Reihenfolge um: DASH liegt mit rund 20x unter dem 66x von Eternal und über dem 13x von Delivery Hero.

Der Aufschlag gegenüber Delivery Hero ist vertretbar. DoorDash wächst schneller, generiert einen positiven freien Cashflow und verfügt über Netto-Barmittel anstelle der Schulden, die Teile des europäischen Sektors belasten. Investoren zahlen einen Aufschlag für den qualitativ hochwertigsten Anbieter im Liefergeschäft, und die Autonomieplattform ist der Aktivposten, der diesen Qualitätsvorsprung weiter ausbauen könnte. Das Risiko besteht darin, dass der Aufschlag wenig Spielraum für Fehler lässt, sollte die Umsetzung ins Stocken geraten.

Das größte Einzelrisiko ist die Dauer. Sollte sich die Umstellung der Technologieplattform bis weit ins Jahr 2027 hinziehen oder sollte die autonome Zustellung mehr Kapital erfordern, als aktuelle Schätzungen annehmen, wird der von den Optimisten erwartete Wendepunkt beim freien Cashflow nach hinten verschoben. Inukonda sagte, dass die Mehrkosten für den parallelen Betrieb von drei Technologie-Stacks größtenteils bis 2026 anfallen werden, wobei sich ein Teil bis Anfang 2027 erstrecken könnte. Behalten Sie diesen Zeitplan im Auge. Er macht den Unterschied zwischen einem optimistischen Szenario und einer Wertfalle aus.

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 183,09 $

- Kursziel (Mittelwert): ~960 $

- Potenzielle Gesamtrendite: ~423 %

- Annualisierte IRR: ~44 % / Jahr

Diese Analyse basiert auf dem mittleren Szenario des TIKR-Modells, das davon ausgeht, dass DoorDash die bereits festgelegte operative Roadmap umsetzt, ohne dabei auf außergewöhnliche Erfolge zu setzen. Das Basisszenario deutet auf ein Kursziel von rund 960 US-Dollar, eine Gesamtrendite von etwa 423 % und einen IRR von rund 44 % pro Jahr über einen Zeitraum von etwa 4,5 Jahren hin.

Zwei Umsatztreiber bilden dabei die Grundlage: Marktanteilsgewinne in den USA bei der Lieferung von Restaurantgerichten, Lebensmitteln und Einzelhandelsartikeln sowie das internationale Portfolio, angeführt von einem wieder an Fahrt gewinnenden Deliveroo. Der Margentreiber ist die operative Hebelwirkung, da die Autonomieplattform die Lieferkosten pro Bestellung senkt und ein globaler Tech-Stack drei bisherige ersetzt, wodurch redundante Ausgaben entfallen. Das Hauptrisiko ist die Dauer: ein langwieriger Investitionszyklus, der den Wendepunkt bei den Margen verzögert.

Das Aufwärtspotenzial: Wenn das Lebensmittelgeschäft das Ausmaß des Restaurantgeschäfts erreicht und die Autonomie die Lieferkosten senkt, wächst DoorDash mit einer Rate, die der aktuelle Kurs nicht widerspiegelt.

Der Nachteil: Sollten die Ausgaben erneut steigen, ohne dass dies durch Einsparungen ausgeglichen wird, verschlechtert sich die Margenentwicklung, und das hohe Bewertungsmultiplikator findet kaum noch Unterstützung.

Fazit

Der zu beobachtende Auslöser sind die Ergebnisse für das zweite Quartal 2026, die Anfang August veröffentlicht werden. Die entscheidende Kennzahl ist das EBITDA der zweiten Jahreshälfte. Inukonda teilte den Anlegern mit, dass das EBITDA und die Margen in der zweiten Jahreshälfte über denen der ersten liegen dürften – selbst nach Quartalskosten von rund 50 Millionen Dollar für Tankprämien –, und die EBITDA-Prognose für das Gesamtjahr blieb unverändert.

Hier liegt die Schwelle: Wenn das EBITDA der zweiten Jahreshälfte das der ersten Jahreshälfte deutlich übertrifft und das Management die Autonomie sowie den Zeitplan für die Technologie bekräftigt, funktioniert der Investitionszyklus, und der diesjährige Abschlag erscheint als Einstiegspunkt. Sollten die Margen nachgeben und sich die Ausgaben ohne Ausgleichsmaßnahmen erneut ausweiten, haben die Pessimisten Recht, und die Prämie verdient es, sich zu verringern. Die Zahlen für August werden zeigen, welche Prognose zutrifft.

Sollten Sie in DoorDash investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie DoorDash auf, und Sie sehen die Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um DoorDash neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie DoorDash kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!