Wichtige Erkenntnisse zur ExxonMobil-Aktie (Stand: Juni 2026)

- Analysten stufen die ExxonMobil-Aktie mit 8 „Kauf“-Empfehlungen, 3 „Outperform“-Empfehlungen, 12 „Halten“-Empfehlungen, 1 „Underperform“-Empfehlung und 1 „Verkaufen“-Empfehlung ein, bei einem durchschnittlichen Kursziel von 170 US-Dollar, was ein Aufwärtspotenzial von rund 25 % gegenüber dem aktuellen Kurs von 137 US-Dollar impliziert.

- Das Mid-Case-Modell von TIKR bewertet ExxonMobil bis Dezember 2030 mit rund 148 US-Dollar, was einer Gesamtrendite von etwa 9 % bzw. rund 2 % auf Jahresbasis entspricht.

- Die ExxonMobil-Aktie erscheint auf dem aktuellen Niveau unterbewertet, da der freie Cashflow im 2. Quartal 2026 voraussichtlich um rund 166 % gegenüber dem Vorjahreszeitraum steigen wird, wenn sich die im 1. Quartal vorgenommene bilanzielle Rückbuchung in realisierte Barmittel umwandelt.

- Ein zeitlicher Verlust aus Derivaten in Höhe von 3,9 Mrd. $ drückte den freien Cashflow im ersten Quartal 2026 auf 2,24 Mrd. $, doch das Management bestätigte, dass sich diese Diskrepanz in den folgenden Quartalen mit dem Abschluss der physischen Lieferungen auflösen wird.

Der Derivateverlust von ExxonMobil in Höhe von 3,9 Mrd. US-Dollar im ersten Quartal war ein buchhalterisches Rauschen, kein geschäftlicher Schaden

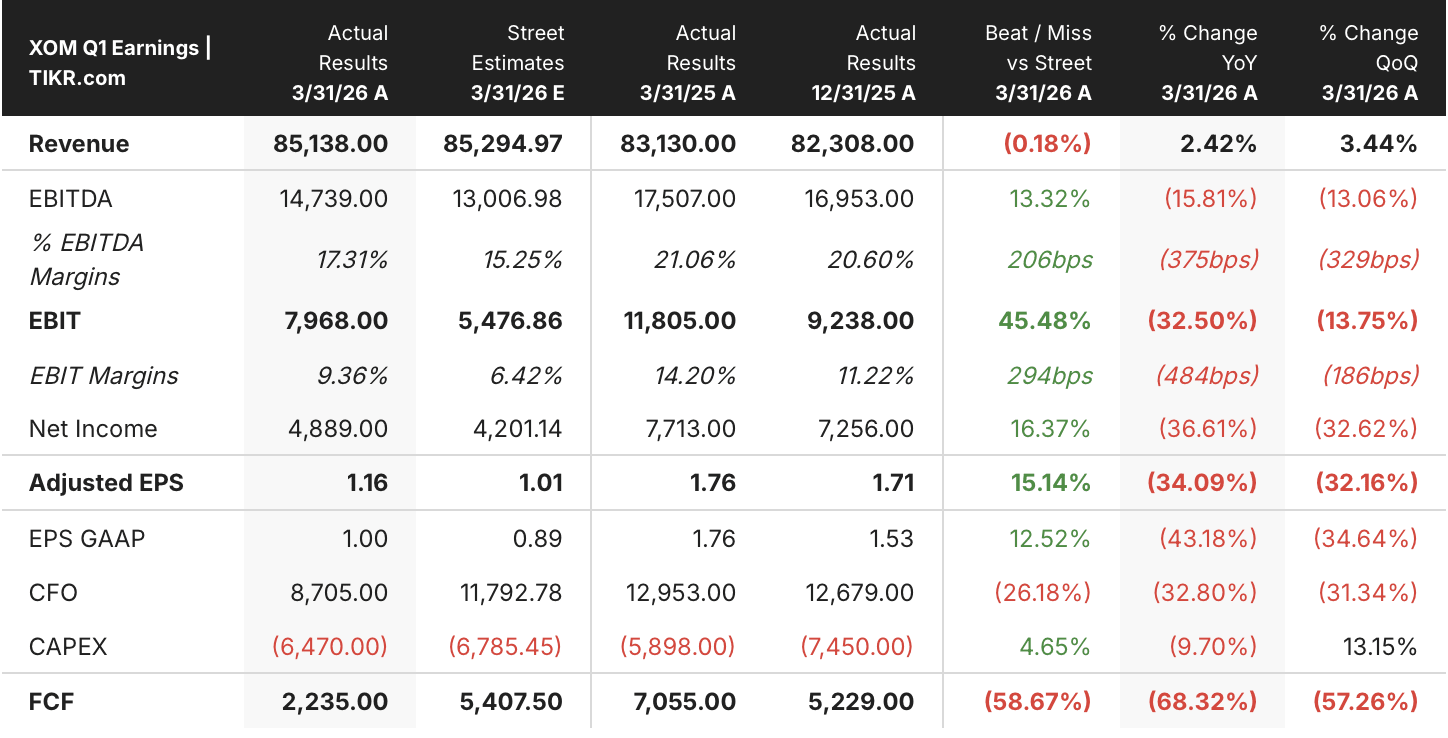

Die Exxon Mobil Corporation (XOM) meldete im ersten Quartal 2026 einen Buchverlust aus Derivaten in Höhe von 3,9 Mrd. US-Dollar, der den Nettogewinn auf den tiefsten Stand seit fünf Jahren drückte; das operative Geschäft des Unternehmens erzielte jedoch bei seinen beiden renditestärksten Wachstumsanlagen eine Rekordproduktion.

XOM ist eines der weltweit größten integrierten Energieunternehmen, das Öl und Erdgas in den Segmenten Upstream (Exploration und Produktion), Energieprodukte (Raffinerie) und chemische Produkte fördert und raffiniert.

Der Derivateverlust resultiert aus einer bilanziellen Diskrepanz: Die Handelsorganisation von ExxonMobil sichert die Terminpreise für physische Ladungsbewegungen ab, doch die finanzielle Absicherung wird zum Periodenende zum Marktwert bewertet, während das entsprechende physische Barrel erst bei Lieferung in die Gewinnrechnung einfließt.

CEO Darren Woods ging bei der Telefonkonferenz zum Ergebnis des ersten Quartals 2026 direkt darauf ein: „Der zeitliche Effekt ergibt sich hier in erster Linie daraus, dass die Handelssparte die Chancen am Markt nutzt und Gewinne sichert.“

Ohne Berücksichtigung identifizierter Posten und geschätzter zeitlicher Effekte lag das normalisierte Ergebnis je Aktie im ersten Quartal 2026 bei 1,16 US-Dollar, was einem Rückgang von 34 % gegenüber dem Vorjahreszeitraum entspricht – eine Zahl, die die tatsächliche zugrunde liegende Leistung widerspiegelt und nicht die buchhalterische Verzerrung, die die Schlagzeilen dominiert.

Guyana erzielte im ersten Quartal eine Rekordproduktion von über 900.000 bpd bei einer installierten Kapazität von rund 800.000 bpd, und das Permbecken ist weiterhin auf Kurs für 1,8 Millionen boe/Tag im Gesamtjahr 2026 – die beiden Wachstumsmotoren, die den zukünftigen freien Cashflow (FCF) generieren, auf den sich die Anlagethese stützt.

Die Bank of America stufte die ExxonMobil-Aktie am 16. Juni ebenfalls auf „Kaufen“ hoch und prognostizierte einen annualisierten zusätzlichen freien Cashflow von etwa 3,3 Milliarden US-Dollar bei einem Brent-Preis von 70 US-Dollar pro Barrel, sobald sich die Transportvolumina durch die Straße von Hormus normalisieren – sie ist damit die erste Großbank, die diese Trendwende explizit einpreist.

Wall Street stuft die ExxonMobil-Aktie trotz eines durchschnittlichen Aufwärtspotenzials von 25 % mehrheitlich mit „Halten“ ein

Die Wall Street stuft die ExxonMobil-Aktie in 25 Analystenschätzungen (Stand: Juni 2026) mit 8 „Kauf“-Empfehlungen, 3 „Outperform“-Empfehlungen, 12 „Halten“-Empfehlungen, 1 „Underperform“-Empfehlung und 1 „Verkaufen“-Empfehlung ein.

Das durchschnittliche Kursziel liegt bei 170 US-Dollar, mit einem Höchstwert von 185 US-Dollar und einem Tiefstwert von 130 US-Dollar, was ein Aufwärtspotenzial von rund 25 % gegenüber dem aktuellen Kurs von 137 US-Dollar impliziert.

Die Bank of America, die ihre Empfehlung im Juni 2026 auf „Kaufen“ angehoben hat, nannte die Wiederöffnung der Straße von Hormus sowie einen prognostizierten Anstieg des annualisierten freien Cashflows um 3,3 Milliarden US-Dollar bei einem Brent-Preis von 70 US-Dollar pro Barrel als Hauptgründe für die Heraufstufung.

Wall Street erwartet für das zweite Quartal 2026 einen Anstieg des freien Cashflows der ExxonMobil-Aktie um 166 %

Der freie Cashflow brach im 1. Quartal 2026 auf 2,24 Milliarden US-Dollar ein, was einem Rückgang von 68 % gegenüber dem Vorjahreszeitraum entspricht; dies war ausschließlich auf die zeitliche Diskrepanz bei Derivaten in Höhe von 3,9 Milliarden US-Dollar zurückzuführen und nicht auf eine Verschlechterung der operativen Lage.

Analysten erwarten, dass sich der freie Cashflow im 2. Quartal 2026 auf rund 14 Mrd. US-Dollar erholen wird – ein Anstieg von 166 % im Vergleich zum Vorjahreszeitraum –, da die physischen Lieferungen abgeschlossen werden und sich der buchhalterische Ausgleich auflöst.

Die Erholung setzt sich in der zweiten Jahreshälfte fort: Der freie Cashflow für das dritte Quartal 2026 wird auf rund 14 Mrd. US-Dollar (+127 % im Jahresvergleich) und für das vierte Quartal 2026 auf rund 12 Mrd. US-Dollar (+124 % im Jahresvergleich) geschätzt.

Die entscheidende Frage ist, ob die Normalisierung der Lage in der Straße von Hormus und der Rückgang der Rohölpreise die realisierten Margen so stark schmälern, dass sie den FCF-Verlauf unterbrechen, der die Grundlage für die Aufstufungsthese bildet.

Die Erholung des FCF von XOM stellt CVX und SHEL bis 2026 in den Schatten – laut Konsensschätzungen

Der freie Cashflow von ExxonMobil sank im ersten Quartal 2026 im Vergleich zum Vorjahreszeitraum um 68 % – der stärkste Rückgang unter den drei engsten Wettbewerbern, während Chevron (CVX) im selben Quartal einen Rückgang von 45 % und Shell (SHEL) von 219 % verzeichneten.

Analysten erwarten, dass der freie Cashflow von XOM im 2. Quartal 2026 im Vergleich zum Vorjahreszeitraum um rund 352 % steigen wird und damit CVX mit rund 152 % sowie SHEL mit rund 34 % übertrifft – dies ist der größte Unterschied bei der Erholung unter den drei großen Unternehmen.

Die Kluft vergrößert sich im ersten Quartal 2027 weiter, wenn das geschätzte FCF-Wachstum von XOM im Vergleich zum Vorjahr rund 1.165 % erreicht, während CVX bei rund 654 % und SHEL bei rund 117 % liegt, eine Entwicklung, die sowohl die niedrige Basis im ersten Quartal 2026 als auch den kumulativen Effekt des Volumenzuwachses im Permian-Becken und in Guyana widerspiegelt.

Das Kursziel von TIKR für die XOM-Aktie von 148 US-Dollar bleibt bestehen, sofern sich die FCF-Trendwende in der Bilanz niederschlägt

Das Mid-Case-Modell von TIKR bewertet ExxonMobil bis Dezember 2030 mit rund 148 $, was eine Gesamtrendite von etwa 9 % gegenüber dem aktuellen Kurs von 137 $ impliziert, bzw. rund 2 % annualisiert über 4,5 Jahre.

Dieses Renditeprofil deutet darauf hin, dass der Markt die ExxonMobil-Aktie eher als ausgereiftes Instrument zur Kapitalrendite denn als Wachstumswert bewertet, was mit der starken „Hold“-Gewichtung im Analystenkonsens übereinstimmt.

Die Argumentation für das Erreichen von 148 US-Dollar stützt sich auf die Erholung des freien Cashflows (FCF), die bereits in den Schätzungen für das 2. bis 4. Quartal 2026 berücksichtigt ist: Sollten 14 Milliarden US-Dollar des freien Cashflows im 2. Quartal in die Bilanz fließen, wie es die These des Managements zur zeitlichen Entflechtung vorhersagt, würde die Aktie bei 137 US-Dollar diese Barmittel ohne Neubewertung absorbieren, wodurch eine komprimierte Bewertungsbasis entsteht, die den langfristigen Kursverlauf stützt.

ExxonMobil hat im Jahr 2025 Aktienrückkäufe im Wert von 20 Milliarden US-Dollar getätigt und strebt für 2026 erneut 20 Milliarden US-Dollar an – ein Kapitalrückführungsprogramm, das das Gewinnwachstum pro Aktie unabhängig von der Entwicklung der Rohstoffpreise unterstützt.

Sollten Sie in die Exxon Mobil Corporation investieren?

Der einzige Weg, dies wirklich zu wissen, besteht darin, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Aktie der Exxon Mobil Corporation auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um die Exxon Mobil Corporation zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools zur Analyse der XOM-Aktie auf TIKR – kostenlos →