Wichtige Kennzahlen zur NextEra Energy-Aktie

- Aktueller Kurs: 88,56 $

- Kursziel (Mittelwert): ~137 $

- Konsensziel der Analysten: ~99 $

- Potenzielle Gesamtrendite: ~55 % über 4,5 Jahre

- Annualisierte IRR: ~10 % / Jahr

- Reaktion auf die Gewinnbekanntgabe: -1,01 % (23. April 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

NextEra Energy (NEE) hat gerade eine der mutigsten Wetten abgeschlossen, die die amerikanische Energiewirtschaft je gesehen hat – und die Aktie hat kaum reagiert. Am 18. Mai vereinbarte der größte US-Stromversorger den Kauf von Dominion Energy im Rahmen einer reinen Aktientransaktion im Wert von rund 67 Milliarden US-Dollar – eine Transaktion, durch die der weltweit größte regulierte Stromversorger entstehen würde. Fünf Wochen später schloss die NEE-Aktie bei 88,56 US-Dollar – fast genau auf dem Niveau vor der Ankündigung. Diese Diskrepanz zwischen dem Ausmaß des Wagnisses und der Reaktionslosigkeit der Aktie macht derzeit die ganze Geschichte aus.

Die Optimisten sehen ein Unternehmen, das genau in dem Moment, in dem Größe am wichtigsten ist, die entscheidende Wachstumswelle des Jahrzehnts – den Strombedarf von Rechenzentren für künstliche Intelligenz – für sich nutzt. Die Pessimisten sehen einen 12- bis 18-monatigen behördlichen Spießrutenlauf durch vier Bundesstaaten und eine Geschichte großer Deals, die nie zum Abschluss kamen. Der Markt kann die eine Frage, die über alles entscheidet, noch nicht beantworten: Werden die Regulierungsbehörden dies zulassen, und ist der Kurs bereits günstig, falls sie es tun?

Wozu sich das Management tatsächlich verpflichtet hat

Die Telefonkonferenz zur Fusion bot den Anlegern etwas Klareres als eine Pressemitteilung: ein konkretes Wachstumsziel, das den Namen des CEO trägt. Vorstandsvorsitzender und CEO John Ketchum erklärte gegenüber Analysten, das fusionierte Unternehmen erwarte „bis 2032 ein Wachstum des bereinigten Gewinns je Aktie von über 9 % und des regulatorisch gebundenen Kapitals von 11 %“, gestützt auf eine Pipeline mit Großprojekten von mehr als 130 Gigawatt. Das ist von Bedeutung, weil es eine Steigerung darstellt. Der eigenständige Plan von NextEra sah ein Wachstum des bereinigten Gewinns je Aktie von 8 % oder mehr vor; der Deal bedeutet also, dass das Management seine eigenen langfristigen Messlatten höher legt und nicht nur den Umsatz steigert.

Die strategische Logik dahinter ist KI-Strom. Das fusionierte Unternehmen würde rund 10 Millionen Kundenkonten in Florida, Virginia, North Carolina und South Carolina bedienen, und zum Gebiet von Dominion gehört auch die „Data Center Alley“ in Nord-Virginia, die weltweit größte Konzentration von Rechenzentren. Ketchum stellte die Transaktion als Reaktion auf einen strukturellen Wandel dar und erklärte gegenüber Analysten, dass „die Nachfrage nach Strom so stark steigt wie seit Generationen nicht mehr“ und dass die Deckung dieses Bedarfs „von uns verlangt, unser Wertversprechen für die Kunden zu verbessern – und das beginnt mit der Größe.“ Für einen Energieversorger ist Größe keine Eitelkeit. Sie senkt die Kosten für den Erwerb, den Bau und die Finanzierung der Investitionen, von denen das tarifbasierte Wachstum abhängt.

Die Transaktion erfolgt in Form einer steuerfreien Fusion ausschließlich durch Aktientausch: Dominion-Aktionäre erhalten jeweils 0,8138 NextEra-Aktien, wodurch NextEra-Aktionäre etwa 74,5 % des fusionierten Unternehmens halten. Das Management erwartet, dass sich die Transaktion bereits zum Zeitpunkt des Abschlusses positiv auf das Ergebnis auswirkt.

Warum sich der Aktienkurs nicht bewegt hat

Die verhaltene Reaktion ist kein Zeichen von Verwirrung, sondern Ausdruck der Risikobewertung. Nach der Ankündigung stieg die Dominion-Aktie um etwa 10 %, während NextEra leicht nachgab – ein klassisches Muster, wenn ein Übernehmer einen Aufschlag in Form von Aktien zahlt. Seitdem tendierte die NEE-Aktie seitwärts und verzeichnete am 1. Juni 2026 einen Kursrückgang von 14,53 %, bevor sie sich bis Ende Juni auf einen Rückgang von 9,52 % erholte. Die 52-Wochen-Spanne erzählt dieselbe Geschichte: ein Höchststand von 98,75 $ und ein Tiefststand von 67,20 $, wobei sich die Aktie derzeit in der Mitte befindet.

Das Zögern lässt sich auf ein Wort zurückführen: Genehmigungen. Der Deal benötigt die Zustimmung der FERC (der Federal Energy Regulatory Commission, die den zwischenstaatlichen Stromverkehr überwacht), der Nuclear Regulatory Commission sowie der Regulierungsbehörden für Versorgungsunternehmen in Virginia, North Carolina und South Carolina. Die früheren Übernahmeversuche von NextEra bei Duke Energy, Hawaiian Electric und Oncor scheiterten alle in der Genehmigungsphase. Ketchum argumentierte, dass die Situation diesmal strukturell anders sei, und erklärte gegenüber Analysten: „Wir stellen keine Forderungen“, verbunden mit Gutschriften in Höhe von 2,25 Milliarden US-Dollar auf die Kundenrechnungen, verteilt über die ersten zwei Jahre nach Abschluss der Transaktion. Ob die Regulierungsbehörden dem zustimmen, ist die entscheidende Frage, auf deren Antwort der Markt wartet.

Sehen Sie sich historische und Zukunftsprognosen für die NextEra Energy-Aktie an (kostenlos!) >>>

Was die Zahlen über den Kurs aussagen

Hier wird die Diskrepanz interessant. Das letzte Quartal von NextEra war stark: Das bereinigte Ergebnis je Aktie (EPS) im ersten Quartal 2026 lag bei 1,09 US-Dollar, was einem Anstieg von rund 10 % gegenüber dem Vorjahr entspricht, wobei der Geschäftsbereich Energy Resources seinen Auftragsbestand um rekordverdächtige 4 Gigawatt erhöhte. Der Markt reagierte gelassen und ließ die Aktie am Berichtstag, dem 23. April, um 1,01 % fallen – ein Zeichen dafür, dass die Erwartungen bereits hoch waren. Der Nettogewinn nach GAAP ist stetig gestiegen, von 6,8 Milliarden US-Dollar im Jahr 2025 auf Konsensschätzungen von über 8 Milliarden US-Dollar im Jahr 2026.

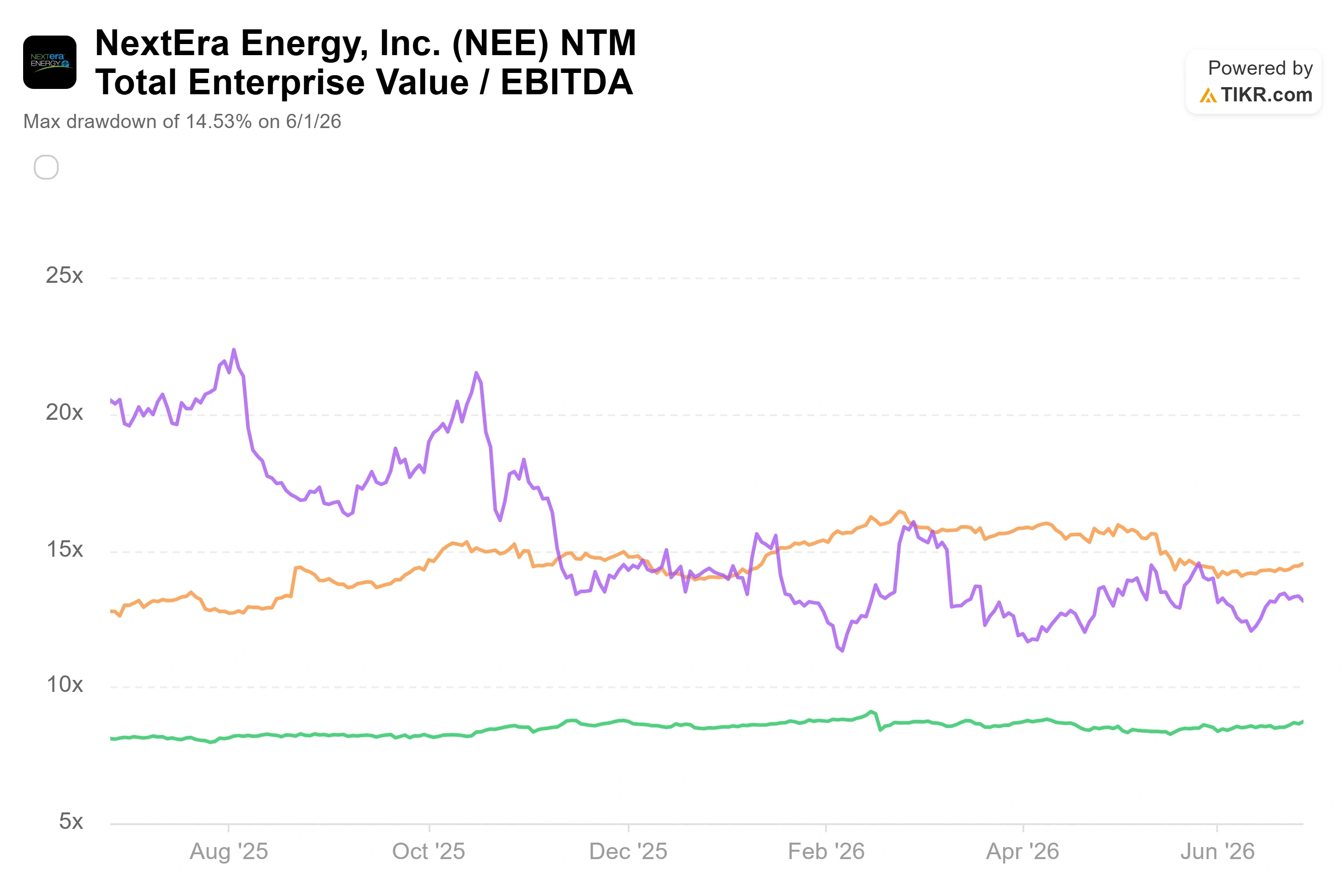

Der Bewertungsaufschlag ist real und einer genaueren Betrachtung wert. Auf der TIKR-Seite „Wettbewerber“ notiert NextEra bei einem NTM-EV/EBITDA von rund 15, während Constellation Energy bei rund 13 und Portland General Electric bei rund 9 liegt. Das ist ein deutlicher Aufschlag gegenüber der Vergleichsgruppe, deren Medianwert für das NTM-EV/EBITDA bei etwa dem 12-Fachen liegt. Die Frage ist, ob dieser Aufschlag gerechtfertigt ist. Das Argument für die Prämie ist ein wirklich anderes Wachstumsprofil: ein Auftragsbestand von 33 Gigawatt an erneuerbaren Energien, die weltweit führende Position im Bereich Batteriespeicher und nun eine Pipeline von über 130 Gigawatt an Großlastprojekten, die kein Wettbewerber erreichen kann. Gegen diese Aufwertung sprechen die regulatorischen Unsicherheiten und eine anhaltend negative freie Cashflow-Situation, die NextEra während des gesamten Bauzyklus auf die Kapitalmärkte angewiesen hält. Finanzvorstand Mike Dunne ging direkt auf die Bedenken hinsichtlich der Finanzierung ein und erklärte gegenüber Analysten, das fusionierte Unternehmen rechne damit, „bis 2032 jährlich Aktien im Wert von etwa 4 Milliarden US-Dollar auszugeben, was rund 7 % unserer jährlichen Investitionsausgaben entspricht“ – eine im Verhältnis zum Investitionsplan bescheidene Zahl. Das ist von Bedeutung, da umfangreiche Aktienemissionen zu einer Verwässerung der Anteile der Aktionäre führen, und Dunne signalisiert, dass diese Verwässerung begrenzt bleibt.

Die Spannung löst sich also in einen einzigen Kompromiss auf: Man zahlt einen Aufschlag für das einzige Versorgungsunternehmen, das in der Lage ist, den KI-Strommarkt in großem Maßstab zu dominieren, und akzeptiert, dass sich diese Strategie nur auszahlt, wenn die Dominion-Übernahme die behördlichen Genehmigungen erhält und die Kapitalinvestitionen planmäßig in Gewinne umgeschlagen werden.

TIKR – Erweiterte Modellanalyse

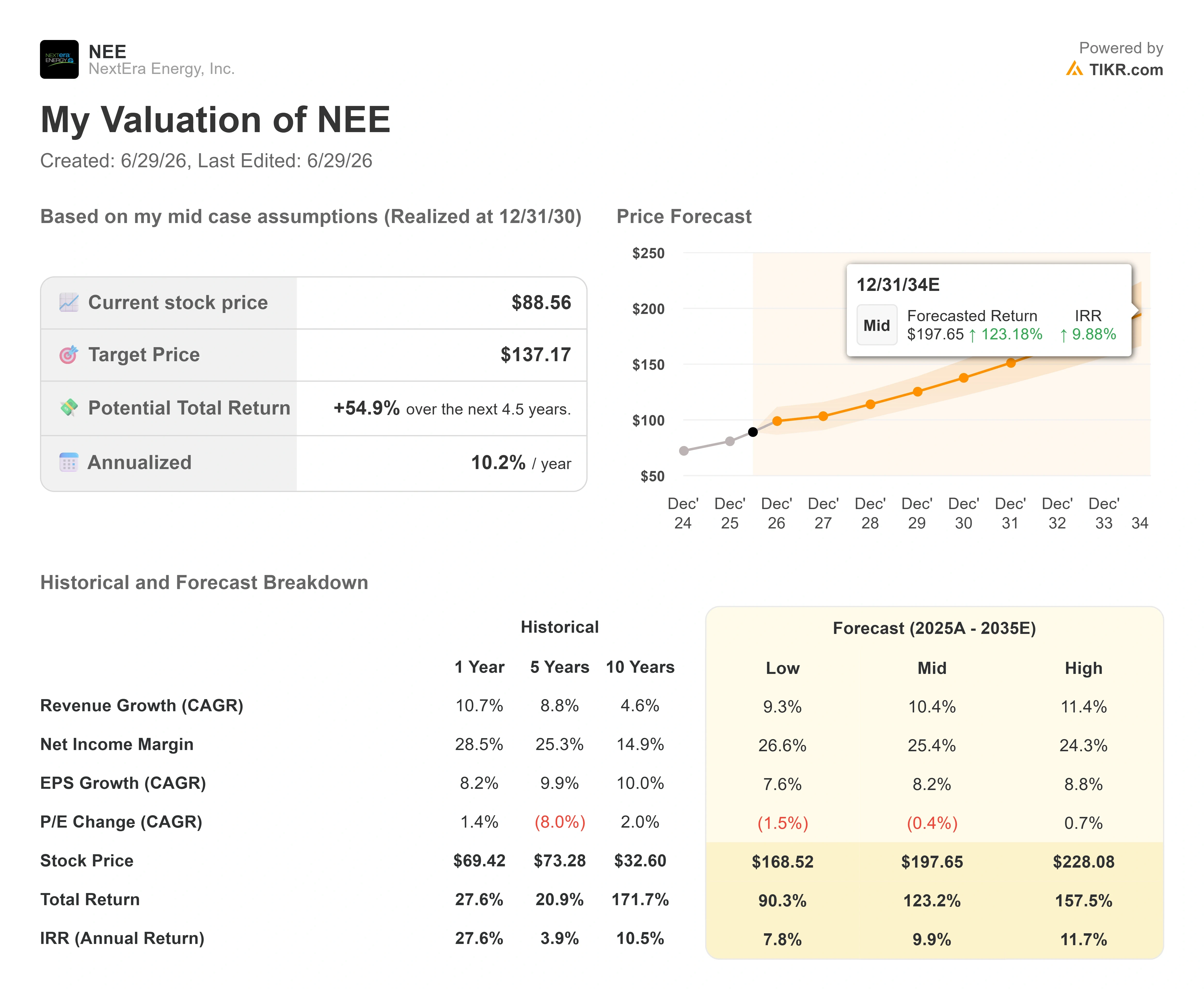

- Aktueller Kurs: 88,56 $

- Kursziel (Mittelwert): ~ 137 $

- Potenzielle Gesamtrendite: ~55 %

- Annualisierte IRR: ~ 10 % / Jahr

Das TIKR-Bewertungsmodell geht vom mittleren Szenario aus, das am 31. Dezember 2030 eintritt, und kommt zu einem Kursziel von rund 137 $ pro Aktie. Ausgehend vom aktuellen Kurs von 88,56 US-Dollar bedeutet dies eine potenzielle Gesamtrendite von rund 55 % über die nächsten 4,5 Jahre oder eine annualisierte Rendite von rund 10 % pro Jahr.

Das Basisszenario stützt sich auf zwei Umsatzwachstumstreiber: die Zunahme der Tarifbasis um die von Ketchum zugesagte Wachstumsrate des regulierten eingesetzten Kapitals von 11 % sowie die hohe Nachfragelast durch Rechenzentren in den insgesamt vier betroffenen Bundesstaaten. Der Margentreiber ist die operative Hebelwirkung auf diese wachsende regulierte Tarifbasis, wobei die Nettogewinnmarge im Basisszenario bei rund 25 % liegt. Das Hauptrisiko ist regulatorischer Natur: eine Ablehnung der Transaktion oder eine Genehmigung, die mit so weitreichenden Zugeständnissen an die Kunden verbunden ist, dass die Berechnungen zum Wertzuwachs untergraben werden.

Das Aufwärtspotenzial: Sollte die Fusion nahezu termingerecht abgeschlossen werden und sich die Umstellung auf Großabnehmer beschleunigen, deutet das „High-Case“-Szenario des Modells auf einen Wert von rund 228 $ bis zum erweiterten Zeithorizont des Modells hin.

Der Nachteil: Sollten die Regulierungsbehörden den Deal blockieren oder der Ausbauzyklus ins Stocken geraten, kehrt NextEra zu seinem eigenständigen Wachstumspfad von 8 % zurück, und das Prämienmultiplikator sinkt.

Fazit

Der nächste echte Katalysator ist die Prüfung durch die Virginia State Corporation Commission, für die gesetzlich eine Frist von bis zu sechs Monaten ab Antragstellung gilt. Das Management rechnet damit, den Antrag in Virginia im Juli 2026 einzureichen, sodass eine Entscheidung etwa im Januar 2027 zu erwarten wäre. Diese Entscheidung ist – mehr als jede Gewinnveröffentlichung – das Ereignis, das diese These bestätigt oder widerlegt.

Achten Sie auf zwei Dinge, wenn die Entscheidung fällt. Ein positives Ergebnis wäre eine Genehmigung mit intakten Rechnungsgutschriften und ohne strukturelle Auflagen, die den Wertzuwachs zunichte machen würden; dies würde den Kurs auf rund 137 $ bestätigen und die Aktie in der Zwischenzeit wahrscheinlich in Richtung des Wall-Street-Kursziels von 99 $ neu bewerten. Schlecht wäre eine Ablehnung oder die Auferlegung belastender Auflagen, was NextEra wieder auf seine eigenständige Entwicklung zurückwerfen und den Prämienmultiplikator unter Druck setzen würde. Bis diese Entscheidung aus Virginia vorliegt, dürfte die Aktie wahrscheinlich in einer engen Bandbreite verharren, genau wie seit dem 18. Mai, da der Markt eine Münze einpreist, deren Fall er noch nicht absehen kann.

Sollten Sie in NextEra Energy investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie NextEra Energy auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um NextEra Energy neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie NextEra Energy kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!