Wichtigste Erkenntnisse:

- Wachstum des Marktanteils: 30 % bei Lkw der Klasse 8 in den USA/Kanada, mit Vorteilen durch Section 232-Zölle.

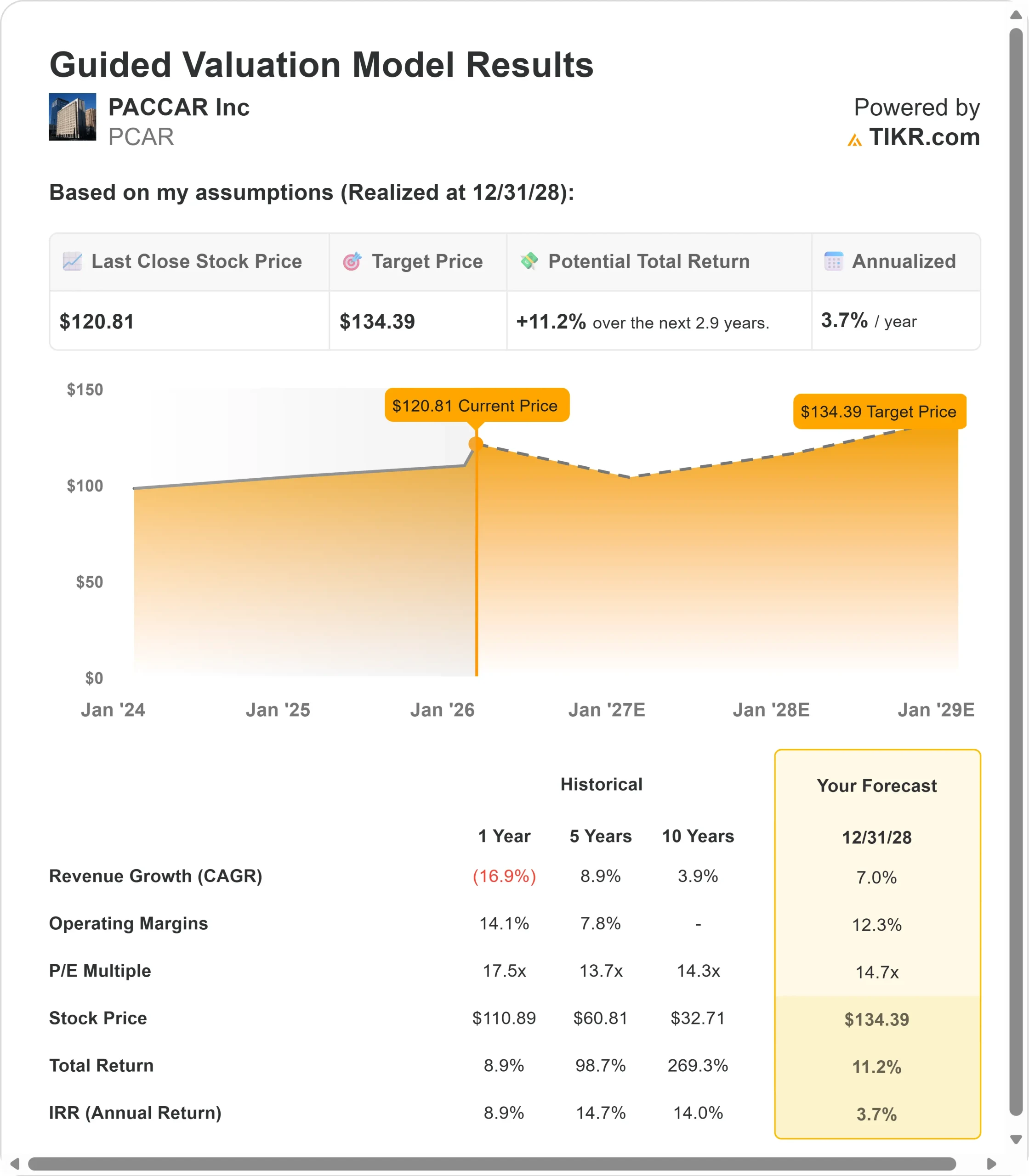

- Kursprognose: Basierend auf der aktuellen Ausführung könnte die PCAR-Aktie bis Dezember 2028 134 $ erreichen.

- Mögliche Gewinne: Dieses Ziel impliziert eine Gesamtrendite von 11 % gegenüber dem aktuellen Kurs von 121 $.

- Jährliche Rendite: Die Anleger könnten in den nächsten 2,9 Jahren ein Wachstum von etwa 3,7 % erzielen.

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos)>>>

PACCAR Inc(PCAR) hat soeben das vierthöchste Gewinnjahr in der Unternehmensgeschichte erzielt. Der Lkw-Hersteller verzeichnete 2025 einen Umsatz von 28,4 Mrd. $ und einen bereinigten Nettogewinn von 2,64 Mrd. $, was das 87. aufeinanderfolgende Jahr der Profitabilität darstellt.

- CEO Preston Feight verfolgt eine Fertigungsstrategie, bei der die Lkw vor Ort für die lokalen Märkte in den USA, Kanada und Mexiko hergestellt werden.

- Dieser Ansatz bietet jetzt, da die Zölle nach Section 232 in Kraft sind, erhebliche Kostenvorteile.

- Nachdem Klarheit über die Emissionswerte der EPA27-Norm herrscht und die Frachtmärkte Anzeichen einer Erholung zeigen, konnten die PACCAR-Marken Kenworth, Peterbilt und DAF im Jahr 2025 einen Marktanteil von 30 % erreichen.

- Die Bruttomargen im vierten Quartal erreichten 12 %, und die Geschäftsleitung rechnet mit einem Anstieg auf 12,5-13 % im ersten Quartal.

PACCAR Parts und Financial Services erzielten beide Rekordumsätze, die nun einen größeren Anteil am Geschäft ausmachen und zu stabileren Erträgen über den Zyklus hinweg beitragen. Das Unternehmen schüttete 2025 eine Dividende von 2,72 US-Dollar pro Aktie an die Aktionäre aus.

Trotz der schwachen Frachtmärkte im Jahr 2025 wird die PACCAR-Aktie bei 121 US-Dollar gehandelt und bietet Anlegern, die die wettbewerbsfähige Positionierung des Unternehmens bei einer Markterholung erkennen, ein Aufwärtspotenzial.

Was das Modell über die PACCAR-Aktie aussagt

Wir haben PACCAR anhand seiner Umwandlung in einen diversifizierten Anbieter von Transportlösungen mit strukturellen Produktionsvorteilen analysiert.

- Das Unternehmen eliminierte die Kosten für grenzüberschreitende Zölle durch die lokale Produktion von Lastwagen.

- In Chillicothe und Denton werden jetzt mittelschwere Lkw für den US-Markt hergestellt, während die kanadischen Werke alle Produktlinien für kanadische Kunden produzieren.

- Diese Flexibilität führte zu einer Verbesserung der Gewinnspanne trotz der Ineffizienzen im vierten Quartal, die durch die Umstellung der Werke entstanden.

Der Auftragseingang beschleunigte sich im Dezember und blieb auch im Januar stark. Die Geschäftsleitung geht von einem sequentiellen Wachstum bis 2026 aus, da sich die Frachtbedingungen verbessern und die Kunden Klarheit über die EPA27-Emissionsnorm gewinnen, die im Januar 2027 in Kraft tritt.

Bei einem prognostizierten jährlichen Umsatzwachstum von 7,0 % und einer operativen Marge von 12,3 % geht unser Modell davon aus, dass die Aktie innerhalb von 2,9 Jahren auf 134 $ steigen wird. Dabei wird von einem Kurs-Gewinn-Verhältnis von 14,7x ausgegangen.

Dies stellt eine Kompression gegenüber dem einjährigen KGV-Durchschnitt von PACCAR von 17,5x dar, aber einen Aufschlag gegenüber dem Fünfjahresdurchschnitt von 13,7x.

Das moderate Kurs-Gewinn-Verhältnis trägt der kurzfristigen Schwäche im Frachtverkehr Rechnung und erkennt gleichzeitig an, dass die sich verbessernden Fundamentaldaten, die durch die Klarheit der gesetzlichen Bestimmungen bedingt sind, die Kaufentscheidungen der Kunden beeinflussen.

Der eigentliche Wert liegt in der Erzielung von Marktanteilsgewinnen durch die Vorteile von Section 232 und der Nutzung der für Ende 2026 erwarteten EPA27-Vorabnahme.

Unsere Bewertungsannahmen

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die PCAR-Aktie verwendet:

1. Ertragswachstum: 7,0

Das Wachstum von PACCAR basiert auf der Markterholung und den Produktionsvorteilen.

Der nordamerikanische Lkw-Markt der Klasse 8 wird für 2026 mit 230.000 bis 270.000 Fahrzeugen prognostiziert, ähnlich wie die 233.000 Einheiten im Jahr 2025.

Das Management erwartet eine Beschleunigung im Laufe des Jahres, da sich die Frachtraten verbessern und die Rentabilität der Spediteure zurückkehrt. Die Spotraten sind im Dezember gestiegen, was darauf hindeutet, dass sich das Lkw-Ladungssegment zu erholen beginnt.

Die Segmente für Kleinlastwagen und Berufsfahrzeuge, in denen PACCAR führend ist, bleiben stabil. Die Kunden gewinnen aufgrund klarer gesetzlicher Bestimmungen und verbesserter wirtschaftlicher Bedingungen an Vertrauen.

In Europa wurden die DAF-Lkw mit dem prestigeträchtigen International Truck of the Year Award für die elektrischen Modelle XF und XD ausgezeichnet. Der Markt für Lkw über 16 Tonnen wird für das Jahr 2026 auf 280.000 bis 320.000 Zulassungen geschätzt.

2. Operative Margen: 12.3%

PACCAR baut seine Margen aus und beseitigt gleichzeitig den tarifbedingten Gegenwind.

Es wird erwartet, dass die Margen im ersten Quartal 12,5-13% erreichen werden, gegenüber 12% im vierten Quartal. Die Verbesserung ist auf die günstige Preis-Kosten-Dynamik und die Effizienz der Fertigung nach der Umstellung auf lokale Fertigung zurückzuführen.

Die Margen im vierten Quartal wurden durch Überstundenkosten und Anpassungen in den Fabriken zur Beseitigung grenzüberschreitender Lieferungen beeinträchtigt. Diese Ineffizienzen werden im Jahr 2026 nicht mehr vorkommen. Die Materialkosten machen 80-85 % der Kosten der verkauften Waren aus, so dass die Beschaffungsgewinne bedeutend sind.

Die Geschäftsleitung hat die Zollzuschläge für 2026 abgeschafft, was zu bescheidenen Preiserhöhungen führt, die durch größere Kostensenkungen ausgeglichen werden. Dies führt zu einem positiven Preis-Kosten-Verhältnis im ersten Quartal.

3. Exit P/E Multiple: 14,7x

Der Markt bewertet PACCAR mit dem 21,1-fachen der nachlaufenden Gewinne. Wir gehen davon aus, dass sich das KGV im Laufe unseres Prognosezeitraums auf 14,7x reduzieren wird.

Die kurzfristige Unsicherheit auf dem Frachtmarkt belastet den Multiplikator. In dem Maße, in dem sich die Produktionsvorteile verstärken und die EPA27-Umstellung eine Vorabnachfrage schafft, könnte PACCAR jedoch eine Premiumbewertung erhalten.

PACCAR Parts steigerte seinen Umsatz im Jahr 2025 um 3 % auf einen Rekordwert von 6,9 Mrd. USD, wobei für 2026 ein Wachstum von 4-8 % erwartet wird. Der Marktanteil von Financial Services stieg um zwei Prozentpunkte auf 27 %. Diese stabilen, margenstarken Geschäftsbereiche unterstützen die Bewertung über Konjunkturzyklen hinweg.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

Lkw-Hersteller sind mit Konjunkturzyklen und regulatorischen Veränderungen konfrontiert. Hier sehen Sie, wie sich die PACCAR-Aktie unter verschiedenen Szenarien bis Dezember 2028 entwickeln könnte:

- Low Case: Wenn sich das Umsatzwachstum auf 4,9 % verlangsamt und die Margen auf 11,5 % sinken, würden die Anleger einen Gesamtverlust von 2,3 % (0,5 % jährlich) erleiden.

- Mittlerer Fall: Bei einem Wachstum von 5,4 % und Margen von 12,5 % erwarten wir eine Gesamtrendite von 20,7 % (3,9 % pro Jahr).

- High Case: Wenn sich die Markterholung beschleunigt und PACCAR die Margen von 13,3 % bei einem Wachstum von 5,9 % beibehält, könnte die Gesamtrendite 45,4 % (7,9 % jährlich) erreichen.

Sehen Sie, was Analysten derzeit über die PCAR-Aktie denken (kostenlos mit TIKR) >>>

Die Spanne spiegelt die Umsetzung der Section 232-Vorteile, den Erfolg bei der Erfassung der EPA27-Vorabnachfrage und den Zeitpunkt der Erholung des Frachtmarktes wider. Im unteren Fall bleiben die Frachtbedingungen bis 2027 schwach, oder die Wettbewerber gleichen die Tarifkosten aus.

Im oberen Fall erholen sich die Frachtmärkte stark, die EPA27-Vorabnahme übertrifft die Erwartungen, und die Produktionsflexibilität von PACCAR führt zu bedeutenden Anteilsgewinnen.

Wie viel Aufwärtspotenzial hat die PACCAR-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus, indem es die Konsensschätzungen der Analysten verwendet, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!