Wichtige Daten zur Alibaba-Aktie

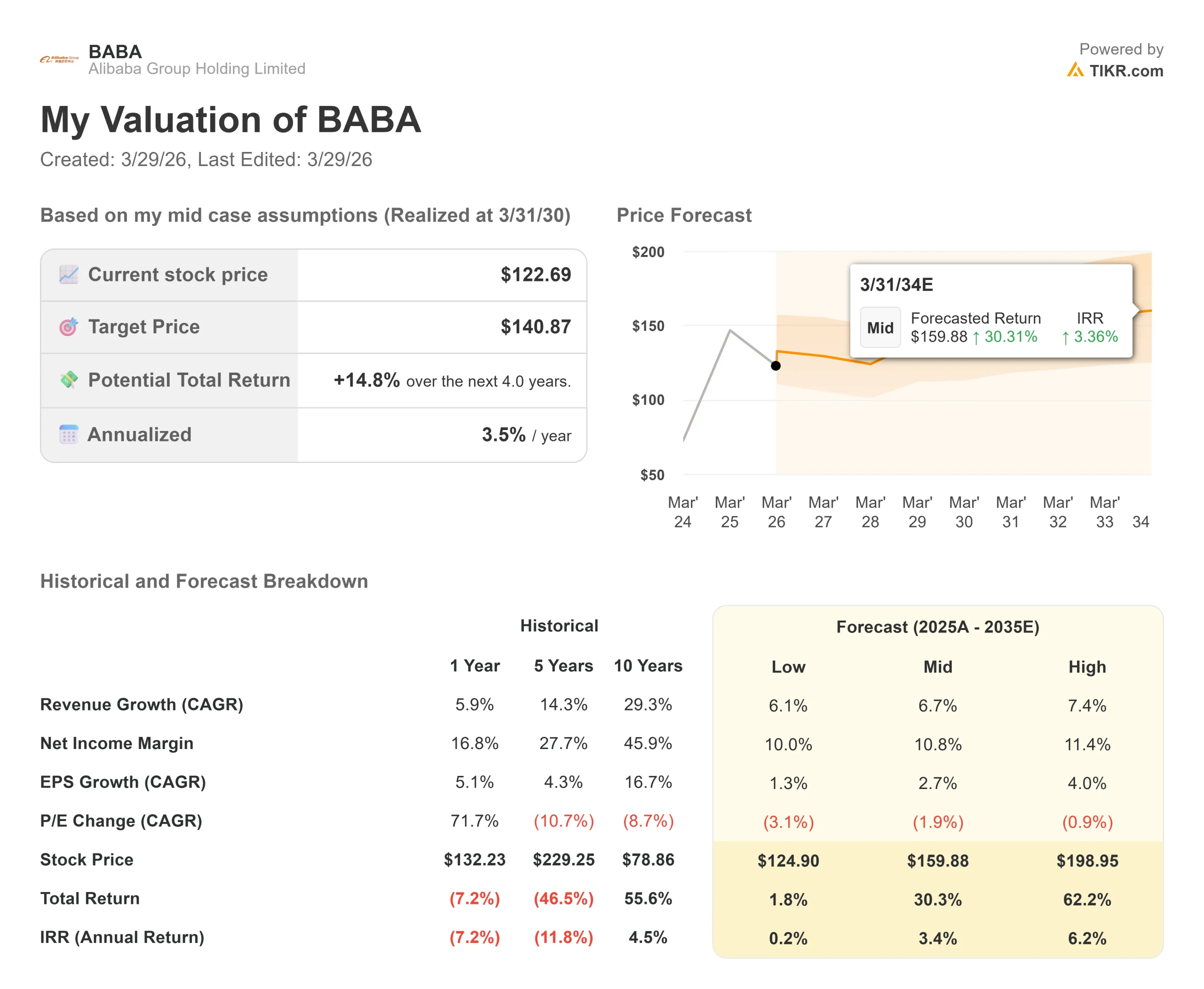

- Aktueller Kurs: $122,69

- Kursziel (Mitte): $140.87

- Straßen-Ziel: $188,45

- Mögliche Gesamtrendite (Mitte): +14.8%

- Annualisierter IRR: 3,50% / Jahr

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

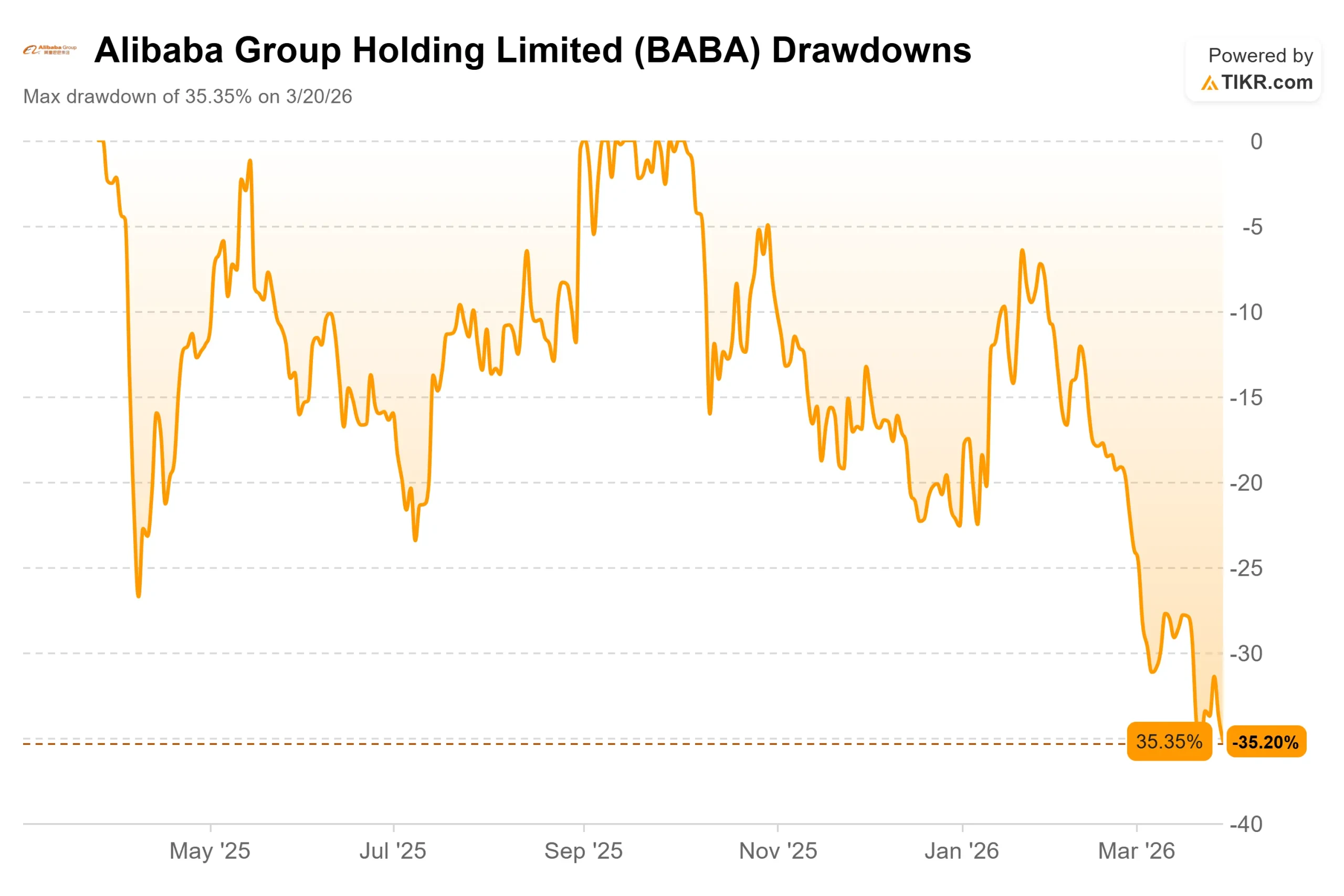

Alibaba (BABA) Aktie ist von ihrem 52-Wochen-Hoch von 192,67 $ um 35,35 % gefallen und hat am 2. März 2026 einen maximalen Drawdown erreicht, obwohl das Cloud-Geschäft des Unternehmens immer schneller wächst.

Diese Lücke zwischen dem Aktienkurs und der Geschäftsdynamik ist der Dreh- und Angelpunkt der gesamten Debatte. Die Bullen verweisen auf ein Cloud-Umsatzwachstum von 36 %, ein KI-Umsatzziel von 100 Mrd. USD und ein inländisches Chip-Programm, mit dem kein chinesischer Cloud-Rivale mithalten kann.

Die Befürworter verweisen auf eine deutliche Gewinnverfehlung, einen negativen rückläufigen freien Cashflow und einen geopolitischen Überhang, der bereits in einer einzigen Sitzung ohne Vorwarnung Milliarden an Marktkapitalisierung vernichtet hat.

Der am 19. März 2026 veröffentlichte Q3 FY26-Bericht konnte die Spannungen nicht beseitigen. Alibaba meldete einen Gewinn von 6,96 US-Dollar pro Aktie und verfehlte damit die Konsensschätzungen von 11,88 US-Dollar. Die Einnahmen beliefen sich auf 284,8 Mrd. RMB, was einem Anstieg von 2 % gegenüber dem Vorjahr entspricht, obwohl das Management anmerkte, dass das zugrunde liegende Wachstum ohne die veräußerten Vermögenswerte 9 % betrug.

Die Aktie fiel an diesem Tag um 1,99 %.

Der Fehlbetrag war beabsichtigt: Das Unternehmen nimmt kurzfristige Gewinneinbußen in Kauf, um den Ausbau von KI und Quick Commerce zu finanzieren: "Wir reinvestieren unseren Cashflow, um führend in KI und Quick Commerce zu sein", sagte Toby Xu, Chief Financial Officer der Alibaba Group, während der Telefonkonferenz.

Fünf Tage nach den Ergebnissen versuchte Alibaba, das Blatt zu wenden.

Am 24. März stellte Alibabas Forschungsabteilung Damo Academy den XuanTie C950 vor, eine auf der RISC-V-Architektur basierende Zentraleinheit, die für Cloud Computing und agentenbasiertes KI-Inferencing optimiert ist.

Der Chip ist für die Bewältigung mehrstufiger Aufgaben von KI-Agenten ausgelegt und wird in Rechenzentren für die Inferenzierung eingesetzt, also die Phase, in der trainierte KI-Modelle in realen Anwendungen laufen. RISC-V ist eine Open-Source-Architektur, für die im Gegensatz zu Arm oder x86 keine Lizenzgebühren anfallen.

Historische und zukünftige Schätzungen für Alibaba-Aktien anzeigen (kostenlos!) >>>

Ist Alibaba heute unterbewertet?

Mit einem Kurs von 122,69 $ wird Alibaba mit dem 17,09-fachen des Gewinns der nächsten zwölf Monate und dem 10,74-fachen des NTM EV/EBITDA gehandelt. Das durchschnittliche Kursziel der Analysten liegt bei 188,45 $, was ein Aufwärtspotenzial von etwa 54 % gegenüber dem aktuellen Kurs bedeutet.

Die Hausse stützt sich auf die Beschleunigung des Cloud-Geschäfts.

Der Umsatz der Cloud Intelligence Group stieg im dritten Quartal des Geschäftsjahres 26 um 36 % gegenüber 29 % im Vorquartal, wobei der Umsatz mit KI-Produkten das zehnte Quartal in Folge im Jahresvergleich dreistellig wuchs.

Eddie Wu, Chief Executive Officer der Alibaba Group, gab in der Telefonkonferenz ein klares Ziel vor: "In den nächsten fünf Jahren ist es unser Ziel, einen kombinierten externen Cloud- und KI-Umsatz von 100 Milliarden US-Dollar zu erzielen, einschließlich MaaS", womit er sich auf Model-as-a-Service bezieht, das Geschäft mit dem Verkauf von KI-Modellen über API.

Alibabas erklärtes Ziel impliziert eine Cloud- und KI-Umsatzwachstumsrate von über 40 %, was mit der Morningstar-Notiz nach der Veröffentlichung der Ergebnisse übereinstimmt, die bestätigt, dass Alibaba innerhalb von fünf Jahren einen Cloud- und KI-Umsatz von 690 Mrd. CNY anstrebt.

Die Aufnahme von Alibaba auf die 1260H-Liste des Pentagons im Februar 2026 hat innerhalb weniger Stunden Milliarden an Marktkapitalisierung vernichtet.

Die Liste wurde zurückgezogen, und Alibaba bestritt jegliche militärische Verbindung, aber die Episode machte deutlich, dass geopolitische Risiken die Fundamentaldaten ohne Vorankündigung außer Kraft setzen können. Die US-Chip-Exportbeschränkungen schränken auch den Ausbau der GPU-Infrastruktur ein, und genau deshalb ist das T-Head-Chipprogramm für den Inlandsmarkt nicht nur wegen seines aktuellen Umsatzbeitrags wichtig.

Der freie Cashflow erzählt den Rest der kurzfristigen Geschichte.

Der operative Cashflow für das dritte Quartal des Geschäftsjahres 26 belief sich auf 36 Milliarden RMB, aber der größte Teil davon wurde durch Investitionsausgaben verbraucht, so dass der vierteljährliche FCF bei 11,3 Milliarden RMB lag, was einem Rückgang von 27,7 Milliarden RMB im Jahresvergleich entspricht.

Auf der Basis der letzten zwölf Monate ist der gehebelte freie Cashflow negativ.

Die Investition in den schnellen Handel ist der wichtigste Treiber: Das Instant-Delivery-Geschäft von Alibaba steigerte den Umsatz im dritten Quartal um 56 % auf 20,8 Mrd. RMB und belastete die Rentabilität des Segments erheblich.

Das Management strebt ein GMV (Bruttowarenvolumen) von 1 Billion RMB bis zum GJ28, einen positiven Cashflow zu diesem Zeitpunkt und eine vollständige Rentabilität des Segments bis zum GJ29 an. Das ist ein Investitionszeitraum von zwei Jahren, den die Anleger bereit sein müssen zu finanzieren.

Sehen Sie, wie Alibaba im Vergleich zu seinen Konkurrenten in TIKR abschneidet (kostenlos!) >>>

TIKR Erweiterte Modellanalyse

Wichtige Daten:

- Aktueller Kurs: $122.69

- Kursziel (Mitte): $140.87

- Potenzielle Gesamtrendite: +14.8%

- Annualisierter IRR: 3,50% / Jahr

Sehen Sie die Wachstumsprognosen und Kursziele der Analysten für die Alibaba-Aktie (kostenlos!) >>>

Das Mid-Case-Modell von TIKR geht von einer CAGR des Umsatzes von 6,7 % und einer Nettogewinnmarge von 10,8 % bis zum Geschäftsjahr 2030 aus, was zu einem Ziel von 140,87 $ bis zum 31. März 2030 führt. Das entspricht einer Gesamtrendite von +14,8 % und einem annualisierten IRR von 3,50 % pro Jahr. Die bescheidene Rendite spiegelt die anhaltende Kompression des KGV-Multiples (das Modell geht von einem KGV-CAGR von -1,9 % aus) und die Unsicherheit über den Zeitpunkt der Margenerholung wider.

Die beiden Umsatztreiber sind die MaaS- und KI-Infrastrukturexpansion der Cloud Intelligence Group und die Erholung der Einnahmen aus dem chinesischen E-Commerce-Kundenmanagement, da sich die Investitionen in den schnellen Handel zu monetarisieren beginnen. Der Margentreiber ist die operative Hebelwirkung der Cloud: Da die KI-Workloads auf der T-Head-Infrastruktur skalieren, hat die bereinigte EBITA-Marge des Cloud-Segments von 9 % einen sichtbaren Pfad in Richtung des langfristigen Ziels von 20 %, das das Management in der Telefonkonferenz umriss.

Der High Case bei 198,95 USD (+62,2 %, IRR 6,20 % pro Jahr) setzt voraus, dass Cloud und KI am oberen Ende der Spanne wachsen, wobei Quick Commerce die Rentabilität eher im GJ 28 erreicht. Das ist machbar, erfordert aber vier Jahre begrenzter geopolitischer Störungen - eine Variable, die kein Modell einpreisen kann.

Der Low Case bei 124,90 $ (+1,8 %, IRR 0,20 % pro Jahr) spiegelt die anhaltende KGV-Kompression, die enttäuschende KI-Monetarisierung im Verhältnis zu den eingesetzten Investitionen und die über das GJ 29 hinausgehenden Verluste von Quick Commerce wider. Bei einem heutigen Kurs von 122,69 $ bedeutet der niedrige Fall, dass die Aktie in den nächsten vier Jahren im Wesentlichen ins Leere läuft.

Fazit: Achten Sie auf die Wachstumsrate des Gesamtumsatzes der Cloud Intelligence Group bei den Q4 FY26-Gewinnen, die um den 14. Mai 2026 erwartet werden. Wenn sie bei 36 % bleibt oder sich beschleunigt, gewinnt die These der Margenerholung an Glaubwürdigkeit und das High-Case-Modell kommt in Reichweite. Wenn sie sich in Richtung 29 % verlangsamt, verlagert sich das Narrativ auf investitionsintensive Investitionen, die sich kurzfristig nicht auszahlen.

Alibaba hat einen echten KI-Infrastrukturvorteil, 42,5 Mrd. USD an Nettobarmitteln und ein Cloud-Geschäft, das genau zu dem Zeitpunkt anzieht, zu dem der Markt einen Rückzieher gemacht hat. Die Geopolitik ist real, der Druck auf den FCF ist real, und der Investitionszyklus ist lang. Real ist auch, dass 38 von 47 Analysten die Aktie immer noch mit "Buy" oder "Outperform" bewerten, und der Abstand zwischen 122,69 $ und dem Street Target von 188,45 $ ist so groß wie seit über einem Jahr nicht mehr.

Sollten Sie in Alibaba investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Alibaba auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Alibaba zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Alibaba auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!