Die Toronto-Dominion Bank(TD) ist eines der größten und am stärksten diversifizierten Finanzinstitute Nordamerikas und betreut über 27 Millionen Kunden in Kanada, den Vereinigten Staaten und wichtigen internationalen Märkten. TD ist bekannt für seine Stabilität, seine digitale Innovation und seine Ausrichtung auf das Privatkundengeschäft und ist in vier Kernsegmenten tätig: Canadian Personal and Commercial Banking, U.S. Retail, Wealth Management & Insurance, und Wholesale Banking.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos)

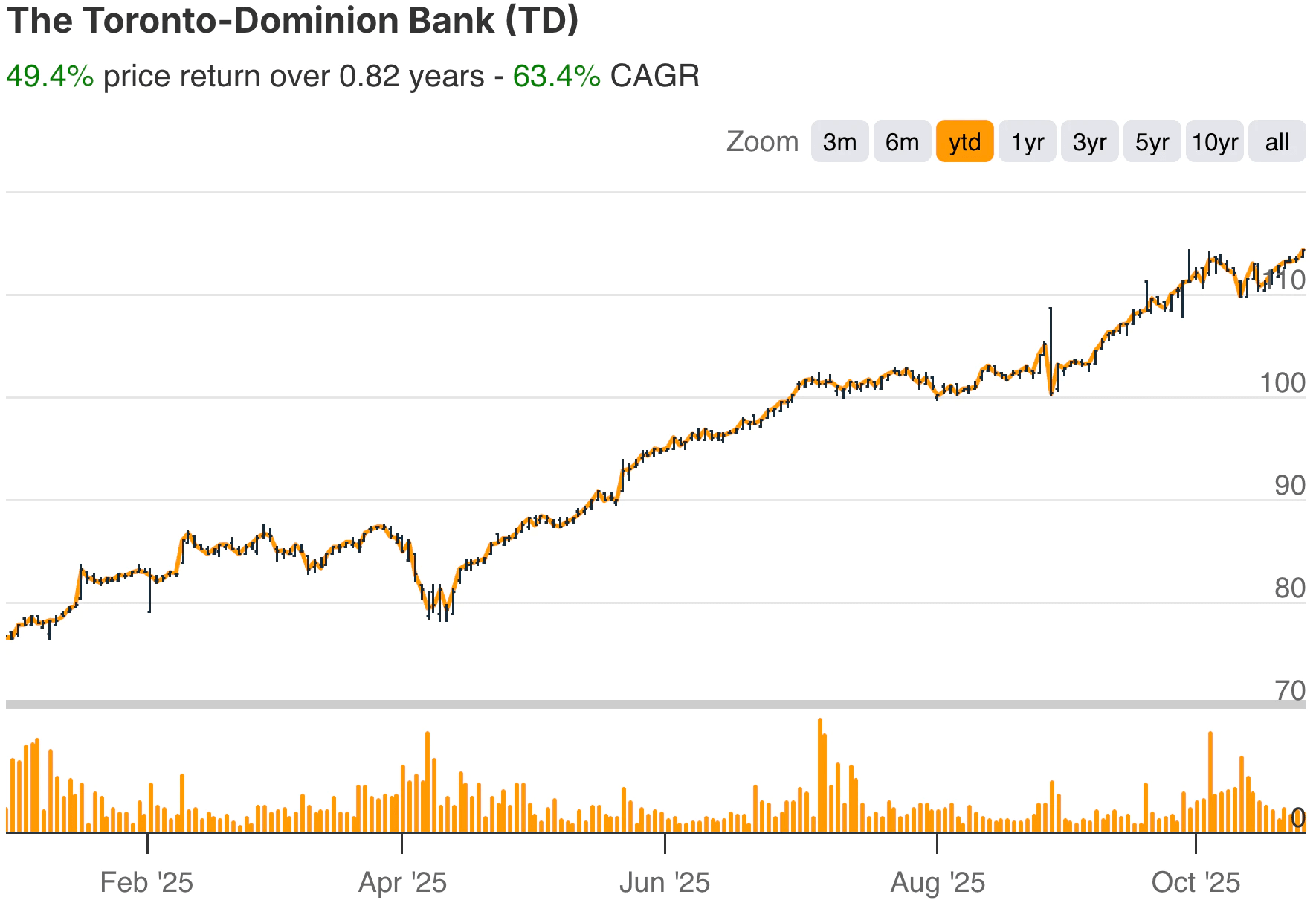

Im Jahr 2025 schlug TD unter CEO Raymond Chun, der Anfang des Jahres die Nachfolge von Bharat Masrani antrat, ein neues Kapitel auf. Die Bank konzentriert sich auf zwei Bereiche: die Stärkung der Governance und der Compliance im US-Geschäft, insbesondere nach dem BSA/AML-Vergleich im vergangenen Jahr, und die Steigerung der operativen Effizienz durch einen umfassenden Kostensenkungsplan.

Für das dritte Quartal, das am 31. Juli 2025 endete, meldete TD einen bereinigten Nettogewinn von 3,9 Mrd. C$, 6 % mehr als im Vorjahr, und einen bereinigten Gewinn je Aktie von 2,20 C$, was die anhaltende Stärke des kanadischen Kerngeschäfts und des Vermögensverwaltungsgeschäfts widerspiegelt. Die CET1-Quote von 14,8 % unterstreicht die starke Kapitalposition von TD, selbst nach dem Rückkauf von 46 Millionen Aktien im Wert von über 4 Mrd. C$ während des Quartals.

Bewerten Sie schnell jede Aktie mit TIKRs neuem Bewertungsmodell (kostenlos!) >>>

Finanzielle Geschichte

Die Ergebnisse von TD für das dritte Quartal markierten einen wichtigen Wendepunkt für die Bank. Nachdem das Unternehmen mehr als ein Jahr lang regulatorische Abwicklungen und Integrationskosten verkraftet hat, kehren Rentabilität und Kapitalbildung wieder auf den richtigen Weg zurück. Der ausgewiesene Gewinn stieg auf 3,3 Mrd. C$ gegenüber einem Verlust von 181 Mio. C$ vor einem Jahr, während das bereinigte Ergebnis je Aktie auf 2,20 C$ kletterte, ein Plus von 7 % gegenüber dem Vorjahreszeitraum.

| Kennzahl | Ergebnis | Veränderung gegenüber dem Vorjahr | Kommentar |

|---|---|---|---|

| Ausgewiesener Nettogewinn | C$3,34B | +>100% | Im Vergleich zu einem Verlust im letzten Jahr aufgrund von Kosten für die Beilegung von Streitigkeiten in den USA |

| Bereinigter Reingewinn | C$3,87B | +6% | Kanadische Rekordergebnisse in der Schaden- und Unfallversicherung und im Wealth-Geschäft |

| Angepasstes EPS | C$2.20 | +7% | Starker operativer Leverage |

| CET1-Kapitalquote | 14.8% | Flach | Eine der höchsten unter den Großen Sechs |

| PCL-Quote | 41 Basispunkte | -370 Basispunkte QoQ | Kreditbedingungen bleiben stabil |

| Kreditwachstum (Kanada) | +4% gegenüber dem Vorjahr | - | Stetige Nachfrage im Privat- und Geschäftskundenbereich |

| Kreditwachstum (U.S.) | +2% YoY | - | Dynamik im Kerngeschäft |

| Freier Cashflow | C$4,0B+ Rückkäufe | - | Signifikante Kapitalrückflüsse |

| Kosten für Umstrukturierung | C$333M | - | Angestrebte jährliche Einsparungen von 550-650 Mio. C$ vor Steuern |

Das Wachstum war breit gefächert: Rekordergebnisse im kanadischen Bankgeschäft, zweistellige Zuwächse im Wealth Management und im Versicherungsgeschäft sowie starke Handelserträge im Wholesale Banking. Der US-Privatkundenbereich, der noch immer Kosten für die Behebung von AML-Verstößen und Restrukturierungskosten zu verkraften hat, beginnt, seine Bilanz zu verbessern: Die Nettozinsmarge stieg im Quartalsvergleich um 15 Basispunkte auf 3,19 %, und das Kernkreditwachstum lag bei 2 % im Jahresvergleich.

Das kanadische Privat- und Firmenkundensegment erzielte einen Rekordgewinn von 1,95 Mrd. C$, angetrieben durch höhere Kredit- und Einlagenvolumina und die anhaltende Stärke von TD Auto Finance. Die digitale Akzeptanz nimmt weiter zu, mit Rekordumsätzen seit Jahresbeginn bei Scheck-, Spar- und Kreditkartenprodukten, was die Skalierbarkeit der Omnichannel-Strategie von TD unterstreicht.

Breiterer Marktkontext

Nach zwei schwierigen Jahren für den Bankensektor deuten die Ergebnisse von TD darauf hin, dass die Bank sich für einen neuen Wachstumszyklus positioniert. Kanadische Banken sahen sich im Jahr 2024 mit einem Margendruck, regulatorischen Kosten und einem gedämpften Kreditwachstum konfrontiert, doch angesichts sich stabilisierender Zinssätze und verbesserter Kapitalquoten zeichnet sich TD durch eine Kombination aus Ertragsstärke und Kapitalflexibilität aus.

In den USA, wo TD als "America's Most Convenient Bank" tätig ist, konzentriert sich das Management auf die Neupositionierung seiner Bilanz und den Abschluss der Sanierung der Unternehmensführung. Die Geschäftsleitung rechnet mit einem kurzfristigen Kostenanstieg bis 2026, erwartet aber danach eine deutliche Verbesserung.

Längerfristig bleibt die nordamerikanische Diversifizierung von TD, die die Bereiche Retail, Wealth, Insurance und Capital Markets umfasst, ein struktureller Vorteil, insbesondere da die Bank die KI-getriebene Automatisierung und die digitalen Kanäle nutzt, um einen operativen Leverage zu erzielen.

1. Rekordverdächtige Dynamik im kanadischen Bank- und Vermögensverwaltungsgeschäft

TD's inländisches Geschäft übertrifft weiterhin die Ergebnisse der Wettbewerber. Das kanadische Privat- und Firmenkundengeschäft erzielte einen Rekordumsatz von 5,24 Milliarden C$ und einen Rekordgewinn von 1,95 Milliarden C$, unterstützt durch stabile Nettozinsmargen (2,83%) und ein starkes Kreditwachstum. Die Kreditvergabe an gewerbliche und kleine Unternehmen blieb gesund, während das digitale Kundenengagement in allen Produktsparten stark zunahm.

Die Bereiche Wealth und Insurance stachen mit einem Anstieg des Nettogewinns um 63% gegenüber dem Vorjahr auf 703 Mio. C$ hervor und markierten das sechste Quartal in Folge mit zweistelligem Umsatzwachstum. TD Asset Management gewann 2,5 Milliarden C$ an neuen Mandaten, während TD Insurance ein Rekordprämienvolumen erzielte und seine Position als Nummer 1 bei der Markenbekanntheit in der Haus- und Autoversicherung behauptete.

2. U.S. Umstrukturierung und Compliance-Sanierung

Das US-Geschäft von TD befindet sich in einer Erholungsphase. Der bereinigte Nettogewinn von 956 Mio. C$ spiegelt das anhaltende Kredit- und Einlagenwachstum wider, aber auch höhere Governance-Kosten im Zusammenhang mit der AML-Sanierung. Das Management bekräftigte, dass die Restrukturierung der US-Bilanz mit einer Reduzierung der Bilanzsumme um 10 % und der vollständigen Umsetzung des Programms zur Neupositionierung von Anleihen nun weitgehend abgeschlossen ist.

Es wird erwartet, dass sich die Rentabilität des US-Privatkundensegments verbessern wird, wenn die Restrukturierungskosten abnehmen und sich das Wachstum des Kernkreditgeschäfts Ende 2026 wieder beschleunigt. Die TD Bank N.A. erhielt außerdem ein weiteres "Outstanding"-Rating im Rahmen des Community Reinvestment Acts, was mehr als ein Jahrzehnt erstklassiger Leistungen bei der Einhaltung von Vorschriften und dem Engagement für die Gemeinschaft in den USA markiert.

Bewerten Sie Aktien wie Toronto-Dominion Bank in weniger als 60 Sekunden mit TIKR (kostenlos) >>>

3. Kostendisziplin und strategischer Effizienzplan

Unter der Führung von Raymond Chun hat TD einen jährlichen Kosteneinsparungsplan in Höhe von 2,0 bis 2,5 Milliarden C$ vorgestellt , der Einsparungen in Höhe von 500 Millionen C$ durch KI und Prozessautomatisierung vorsieht. In Kombination mit Personaloptimierung und Technologieinvestitionen zielt die Initiative darauf ab, die bereinigte Eigenkapitalrendite auf 16 % und das bereinigte EPS-Wachstum auf 7-10 % jährlich bis zum Geschäftsjahr 2029 zu steigern.

Parallel dazu führt TD weiterhin Kapital an die Aktionäre zurück. Mit einer CET1-Quote von nahezu 15 % und einer erwarteten Rückführung von rund 15 Mrd. C$ an Überschusskapital bis 2026 bleibt die Bank eine der am stärksten überkapitalisierten Banken der Großen Sechs. Ein erneuertes Aktienrückkaufprogramm (im Wert von 6-7 Mrd. C$) und ein stetiges Dividendenwachstum stärken die langfristige Attraktivität von TD für Investoren.

Der TIKR-Kommentar

Die Geschichte von TD ist eine Geschichte des Übergangs und der Erneuerung. Nach Jahren der Expansion und inmitten regulatorischer Rückschläge in den USA führt die Bank einen disziplinierten Turnaround durch, der kurzfristiges Kostenmanagement mit langfristigem digitalen Wachstum in Einklang bringt. Die kanadischen Kernerträge laufen auf Hochtouren, die Bilanz bleibt makellos und der Kapitaleinsatz ist großzügig.

Auch wenn die Umstrukturierung in den USA die Kosten bis 2026 weiter belasten wird, wird sich die Vereinfachung des Geschäftsbetriebs, die höheren Margen und das bessere Risikomanagement auszahlen und die TD Bank in der zweiten Hälfte des Jahrzehnts sauberer und effizienter aufstellen.

Sollten Sie die Aktie der Toronto-Dominion Bank im Jahr 2025 kaufen, verkaufen oder halten?

Mit einer starken Kapitalposition, einer verbesserten Effizienz und einer klaren Strategie zur Rückkehr zum Wachstum bleibt die TD Bank eine der überzeugendsten großkapitalisierten Bankaktien in Nordamerika. Die Kombination aus Dividendenstärke, Größe und digitaler Innovation bietet Anlegern sowohl Stabilität als auch Wachstumspotenzial. Wenn das Management die Kosteneinsparungen umsetzt und die Sanierungsmaßnahmen in den USA wie geplant abgeschlossen werden, könnte TD im Jahr 2026 zu den besten risikoadjustierten Wachstumswerten des Sektors gehören.

Wie viel Aufwärtspotenzial hat die Toronto-Dominion Bank-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Ertragswachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minutenmit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken.Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!