Wichtigste Erkenntnisse:

- Scotts Miracle-Gro erzielte eine außergewöhnliche Leistung am Point-of-Sale mit einem Stückzahlenwachstum von 12,1 % in der ersten Hälfte des Geschäftsjahres 2025, was eine starke Verbrauchernachfrage in allen wichtigen Kategorien zeigt.

- Das Unternehmen bekräftigte seine Prognose für das Gesamtjahr, wonach das EBITDA zwischen 570 und 590 Millionen US-Dollar liegen soll, was deutliche Fortschritte bei der Margenerholung und der betrieblichen Effizienz widerspiegelt.

- Das Management kündigte den erfolgreichen Abschluss von Kosteneinsparungen in der Lieferkette in Höhe von 75 Millionen US-Dollar für das Geschäftsjahr 2025 an, wobei weitere 75 Millionen US-Dollar bis Ende des Geschäftsjahres 2027 erreicht werden sollen.

- Erhalten Sie kostenlos genaue Finanzdaten zu über 100.000 globalen Aktien auf TIKR >>>

The Scotts Miracle-Gro Company(SMG) ist mit einer Marktkapitalisierung von 3,75 Mrd. USD der führende Anbieter von Markenprodukten für Rasen und Garten in den Vereinigten Staaten.

Das Unternehmen verfügt über ein umfassendes Portfolio an Rasendüngern, Rasensamen, Gartenerden, Mulch und Kontrollprodukten unter bekannten Marken wie Scotts, Miracle-Gro, Ortho und Tomcat.

Nachdem die SMG-Aktie in den letzten Jahren hinter den breiteren Märkten zurückgeblieben ist, dürfte sie sich in einem schwierigen Marktumfeld als widerstandsfähig erweisen. Das Unternehmen führt eine umfassende Transformationsstrategie durch, die es für nachhaltiges Wachstum und Margenausweitung positioniert.

Die starke operative Leistung im Geschäftsjahr 2025 (das im September endet) spiegelt den disziplinierten Ansatz des Managements bei der Kostensenkung, den strategischen Markeninvestitionen und der Optimierung der Lieferkette wider.

Die Fähigkeit von Scotts Miracle-Gro, seine Preissetzungsmacht aufrechtzuerhalten und gleichzeitig das Mengenwachstum voranzutreiben, zeugt von der Stärke seiner marktführenden Marken und seiner Vertriebsvorteile.

Lassen Sie uns untersuchen, warum Sie diese mittelgroße Aktie noch heute in Ihr Aktienportfolio aufnehmen sollten.

1. SMG-Aktie profitiert von außergewöhnlicher Nachfrage

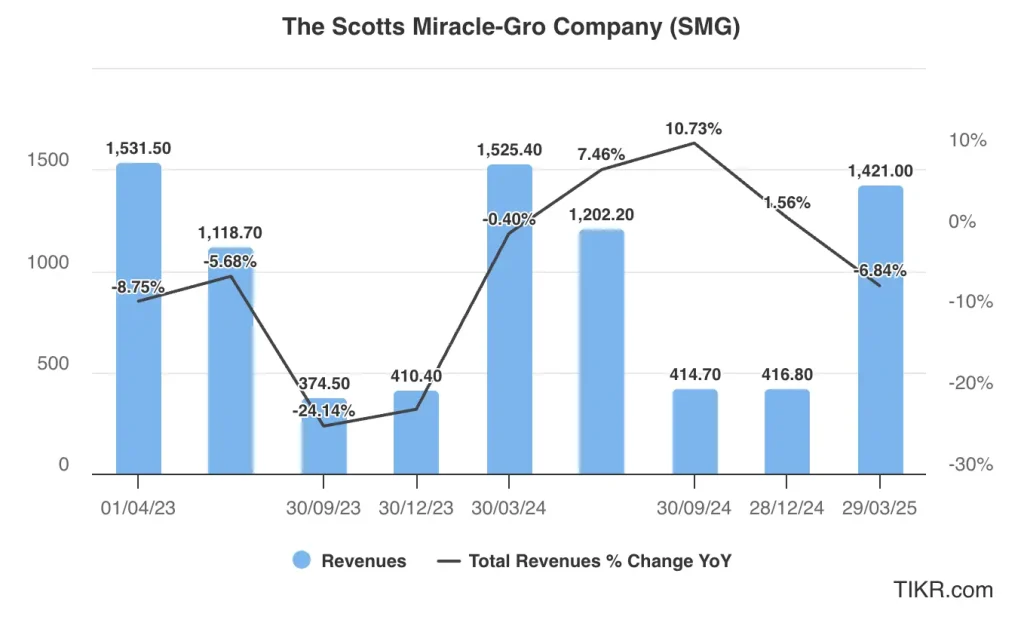

Die SMG-Aktie profitiert von einem robusten Verbraucherverhalten, das sich in der ersten Hälfte des Geschäftsjahres 2025 in einer hervorragenden Performance am Point-of-Sale niedergeschlagen hat.

Die Verbrauchereinheiten zum Mitnehmen stiegen im Jahresvergleich um 12,1 %, wobei die robuste Leistung bei Gartenprodukten um 16 % und das Mulchgeschäft um 46 % zulegte.

Die Marken Tomcat und Ortho zur Insektenbekämpfung für den Außenbereich erzielten ein Wachstum von jeweils 14%, was auf eine breit angelegte Stärke ihrer jeweiligen Produktportfolios hindeutet.

Das Rasenpflegegeschäft der SMG zeigte eine ermutigende Dynamik, wobei die gesamten Rasenprodukte ein Wachstum von 4 % pro Stück verzeichneten, was eine Verbesserung gegenüber früheren rückläufigen Trends darstellt.

Dieser Umschwung spiegelt die strategische Umstellung des Managements auf Mehrfachfütterungsprogramme wider, die den Verbrauchern die Vorteile regelmäßiger Rasenspritzungen während der gesamten Wachstumsperiode vermitteln.

Das Produkt Turf Builder Halts, das den ersten Schritt in Multi-Feeding-Programmen darstellt, verzeichnete in der ersten Jahreshälfte einen Zuwachs von 67 %.

Die Expansion von Scotts Miracle-Gro in den Bereich der Bio- und Naturprodukte gewinnt weiter an Zugkraft, wobei das Management eine starke Dynamik in den Kategorien Bio-Erde und Pflanzennahrung für das laufende Jahr hervorhebt.

Die exklusive Costco Max-Linie und das erweiterte Bio-Angebot von Miracle-Gro, das von Martha Stewart empfohlen wird, haben erheblich zum Umsatzwachstum und zur Erweiterung der Kategorie beigetragen.

Sehen Sie sich die vollständigen Analystenschätzungen und Wachstumsprognosen von SMG an (kostenlos)>>>

2. Die Mid-Cap-Aktie wird von der Erholung der Marge unterstützt

Der Kurs der SMG-Aktie spiegelt noch nicht das Vertrauen der Anleger in die bemerkenswerte Erholung der Bruttomarge wider.

Scotts Miracle-Gro konnte seine Bruttomarge in der ersten Jahreshälfte um fast 500 Basispunkte verbessern und ist damit in der Lage, sein Ziel einer Bruttomarge von 30 % bis zum Ende des Geschäftsjahres zu erreichen.

Dies ist ein bedeutender Fortschritt gegenüber den niedrigen bis mittleren 20 %, die während der Pandemiezeit zu verzeichnen waren.

Die Umstrukturierungsinitiative von SMG hat zu beachtlichen Ergebnissen geführt: Etwa zwei Drittel der geplanten Kosteneinsparungen in der Lieferkette in Höhe von 75 Millionen US-Dollar wurden bereits im ersten Halbjahr realisiert.

Diese Verbesserungen resultieren aus einer verstärkten Automatisierung, einer verbesserten Anlagenauslastung und strategischen Verhandlungen mit Lieferanten. Die Verpflichtung des Managements, in den nächsten zwei Geschäftsjahren weitere 75 Mio. USD an Kosteneinsparungen zu erzielen, bietet eine klare Perspektive für eine kontinuierliche Margensteigerung.

Die Investitionen von Scotts Miracle-Gro in die Modernisierung der Lieferkette haben Wettbewerbsvorteile geschaffen, insbesondere im Bereich der E-Commerce-Abwicklung.

Seit Jahresbeginn wurden etwa 12 Millionen Geräte direkt an die Verbraucher ausgeliefert, verglichen mit sechs Millionen Geräten im Vorjahr, was ein starkes Wachstum der Beteiligung an Online-Marktplätzen widerspiegelt. Der Anteil des E-Commerce am Gesamtumsatz ist von 8 % im Vorjahr auf fast 10 % gestiegen.

Finden Sie die besten Aktien, die Sie heute mit TIKR kaufen können. (Es ist kostenlos) >>>

3. Schwerpunkt auf der Verbesserung der Bilanz

Die SMG-Aktie wird durch den disziplinierten Ansatz des Managements bei der Kapitalallokation und der Stärkung der Bilanz unterstützt.

Der Verschuldungsgrad wurde auf das 4,41-fache der Nettoverschuldung im Verhältnis zum bereinigten EBITDA gesenkt, was einen bedeutenden Fortschritt in Richtung des Ziels eines Verschuldungsgrads von 3,5 oder weniger bis zum Geschäftsjahr 2027 darstellt. Der Zinsaufwand sank seit Jahresbeginn um 17 Mio. USD aufgrund geringerer Schulden und günstigerer Zinssätze.

Der Plan des Managements, den Geschäftsbereich Hawthorne Gardening zu veräußern, stellt eine strategische Vereinfachung dar, um sich stärker auf das Kerngeschäft Rasen und Garten zu konzentrieren.

Es wird erwartet, dass die Veräußerung in den nächsten Jahren zu Steuervorteilen von bis zu 100 Millionen US-Dollar führen wird, während gleichzeitig Komplikationen im Zusammenhang mit dem Cannabisgeschäft beseitigt werden. Hawthorne erzielte in zwei aufeinanderfolgenden Quartalen positive EBITDA-Ergebnisse und ist damit für potenzielle Käufer attraktiv.

Die Verpflichtung der SMG zu einer aktionärsfreundlichen Kapitalallokation beinhaltet Pläne zur Wiederaufnahme von Dividendenzahlungen und Aktienrückkäufen, sobald die Verschuldungsziele erreicht sind.

Die Generierung von freiem Cashflow in Höhe von ca. 250 Mio. USD bietet erhebliche Kapazitäten für den Schuldenabbau und eventuelle Kapitalrückflüsse. Der konservative Ansatz des Managements in Bezug auf Verschuldung und Fusionen und Übernahmen spiegelt die Lehren aus früheren Akquisitionserfahrungen wider.

Bewertungs-Setup für SMG-Aktien

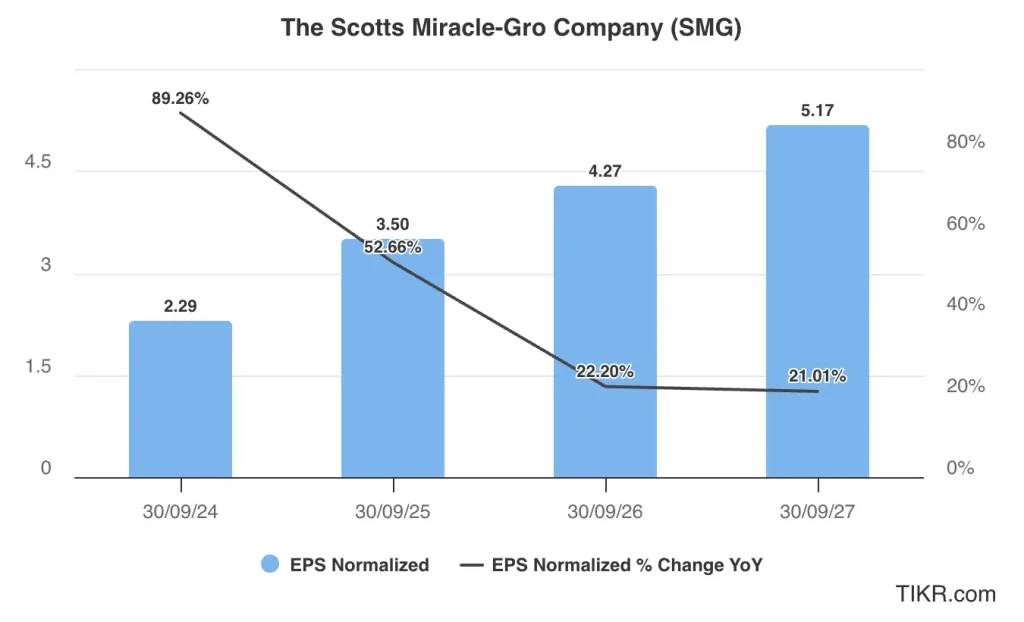

Analysten, die die SMG-Aktie verfolgen, erwarten, dass der Umsatz des Unternehmens von 3,55 Mrd. $ im Geschäftsjahr 2024 auf 3,58 Mrd. $ im Geschäftsjahr 2027 steigen wird, ein relativ bescheidener Anstieg. Zum Vergleich: Der bereinigte Gewinn soll in diesem Zeitraum von 2,29 $ pro Aktie auf 5,17 $ pro Aktie steigen.

Die SMG-Aktie wird derzeit mit einem Kurs-Gewinn-Verhältnis von 17x gehandelt, was über dem Fünfjahresdurchschnitt von 21x liegt.

Wenn die Mid-Cap-Aktie mit einem Multiplikator von 17 bewertet wird und ihr prognostiziertes normalisiertes EPS von 5,17 $ erreicht, wird sie Anfang 2027 bei 88 $/Aktie gehandelt, was ein Aufwärtspotenzial von 35 % gegenüber dem aktuellen Niveau bedeutet.

Schneller Aktien bewerten mit TIKR (kostenlos, keine Karte erforderlich) >>>

Durchschnittliches Kursziel der Analysten für die SMG-Aktie

Während die Wall Street die SMG-Aktie mit einem Konsenskursziel von 70 $/Aktie weiterhin positiv einschätzt, erwarten die Analysten einen Anstieg der Aktie um etwa 8 % gegenüber dem aktuellen Niveau.

Das ist wirklich nicht viel Aufwärtspotenzial. Die Mid-Cap-Aktie würde diese Kursziele jedoch wahrscheinlich übertreffen, wenn sie die Konsensgewinnprognosen bis zum Geschäftsjahr 2027 erfüllen kann.

Die SMG-Aktie hat derzeit ein hohes Kursziel von 90 $ und ein niedriges Kursziel von 54 $.

Von den 11 Analysten, die die Mid-Cap-Aktie beobachten, empfehlen acht “Kaufen” und drei “Halten”. Im Juni 2025 gibt es keine Verkaufsempfehlungen für die Aktie.

TIKR Takeaway für SMG-Aktien

Die SMG-Aktie stellt eine überzeugende Turnaround-Story dar, da Scotts Miracle-Gro eine umfassende Transformationsstrategie umsetzt und gleichzeitig seine Führungsposition in wichtigen Verbraucherkategorien behauptet.

Der dominante Marktanteil, die vertrauten Marken und die weitreichenden Beziehungen zum Einzelhandel schaffen nachhaltige Wettbewerbsvorteile, die die Preissetzungsmacht und die Möglichkeiten zur Marktexpansion unterstützen.

Die SMG-Aktie wird im Verhältnis zu ihrem Erholungspotenzial zu attraktiven Bewertungen gehandelt und bietet ein Engagement in der widerstandsfähigen Kategorie Rasen und Garten, die von den Verbrauchern als eine Notwendigkeit für ihre Ausgaben angesehen wird.

Die Konzentration auf operative Exzellenz, die Ausweitung der Gewinnspanne und die Verbesserung der Bilanz schafft mehrere Wege zur Wertschöpfung, während das Management seinen strategischen Fahrplan zur Erreichung der Finanzziele und zur Steigerung der Aktionärsrendite umsetzt.

Probieren Sie TIKR noch heute kostenlos aus!

Suchen Sie nach neuen Möglichkeiten?

- Erfahren Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine du umwirfst, desto mehr Möglichkeiten entdeckst du. Durchsuchen Sie mit TIKR mehr als 100.000 globale Aktien, globale Top-Investorenbeteiligungen und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!