Wichtigste Erkenntnisse:

- United hat einen “strukturellen, dauerhaften und unumkehrbaren” Wandel vollzogen, indem es markentreue Kunden in seinem gesamten Drehkreuznetz gewonnen hat.

- Die Fluggesellschaft beweist mit der höchsten Vorsteuermarge im ersten Quartal seit Bestehen von COVID eine bemerkenswerte Widerstandsfähigkeit, selbst in einem schwachen wirtschaftlichen Umfeld.

- Die Strategie der Umsatzdiversifizierung und die operative Exzellenz von United versetzen das Unternehmen in die Lage, in Zeiten des wirtschaftlichen Abschwungs besser abzuschneiden als die Konkurrenz.

- Erhalten Sie kostenlos genaue Finanzdaten zu über 100.000 globalen Aktien auf TIKR >>>

United Airlines(UAL) ist aus der Pandemie als eine grundlegend veränderte Fluggesellschaft hervorgegangen. Trotz schwieriger makroökonomischer Bedingungen erzielte das Unternehmen im ersten Quartal einen Gewinn je Aktie von 0,91 USD und eine Vorsteuermarge von 3 %.

Unter der Führung von CEO Scott Kirby hat United seine “United Next”-Strategie erfolgreich umgesetzt, markentreue Kunden gewonnen und einen, wie es das Management nennt, “strukturellen, dauerhaften und unumkehrbaren” Wettbewerbsvorteil geschaffen.

Der Aktienkurs von United Airlines spiegelt heute die Besorgnis der Anleger über das allgemeine wirtschaftliche Umfeld und die nachlassende Nachfrage nach Reisen, insbesondere im Regierungs- und inländischen Freizeitsegment, wider.

Der Kurs der UAL-Aktie spiegelt jedoch möglicherweise nicht in vollem Umfang die gestärkte Wettbewerbsposition und die verbesserte Ertragskraft der Fluggesellschaft wider, die für eine langfristige Outperformance sorgen dürften.

Für Anleger, die United Airlines-Aktien in Erwägung ziehen, gibt es drei Schlüsselfaktoren, die United Airlines von seinen Konkurrenten unterscheiden und darauf hindeuten, dass das Unternehmen gut positioniert ist, um auch in wirtschaftlich unsicheren Zeiten hohe Renditen zu erzielen.

Lassen Sie uns tiefer eintauchen.

1. Markentreue als Motor für die Outperformance der United Airlines Aktie

United Airlines hat auf sechs ihrer sieben Drehkreuze die Marktführerschaft erlangt und ihren Anteil an markentreuen Kunden in den wichtigsten Märkten deutlich ausgebaut.

Dieser Wandel ist die Kernthese, die die Attraktivität der UAL-Aktie ausmacht. Der Airline-Riese hat sich von einem reinen Preiswettbewerb hin zu einer Kundengewinnung durch hervorragenden Service, Produktqualität und Treueprogramme entwickelt.

In Chicago baute United seinen Passagieranteilsvorsprung im lokalen Herkunftsverkehr im vierten Quartal 2024 auf 22 Punkte vor dem nächstgrößten Wettbewerber aus, gegenüber nur 6 Punkten im Jahr 2019.

Auch in Denver vergrößerte United seinen Vorsprung vor seinem größten Konkurrenten auf 10 Punkte bei Fluggästen aus Denver. Auch in der Bay Area gewann die Fluggesellschaft 2,1 Punkte Marktanteil hinzu, was eine anhaltende Dynamik in wettbewerbsintensiven Märkten zeigt.

Dieser Vorteil der Markentreue führt zu dem, was Kirby als “Spill Airline”-Dynamik bezeichnet, bei der Konkurrenten Passagiere nur durch niedrigere Preise gewinnen können.

In Zeiten des wirtschaftlichen Abschwungs haben markentreue Fluggesellschaften wie United eine bessere Preissetzungsmacht, während Billigfluggesellschaften einem unverhältnismäßig starken Druck ausgesetzt sind.

Finanzvorstand Mike Leskinen wies darauf hin, dass United als eine von nur zwei Fluggesellschaften im ersten Quartal profitabel sein wird, was diesen Wettbewerbsvorteil hervorhebt, von dem die United Airlines-Aktie weiterhin profitieren dürfte.

Der Wandel in der Kundenbindung zeigt sich auch im Wachstum der Kreditkartenanmeldungen, wobei Denver und Chicago zwischen 2019 und 2024 ein Wachstum von über 100 % bei den Kreditkartenanmeldungen verzeichnen.

Diese markentreuen Kunden bleiben der Fluggesellschaft in der Regel jahrzehntelang treu und bilden eine stabile Einnahmebasis, die die UAL-Aktie über Konjunkturzyklen hinweg stützt und einen nachhaltigen Graben für das Unternehmen schafft.

Finden Sie die besten Aktien, die Sie heute mit TIKR kaufen können. (Es ist kostenlos) >>>

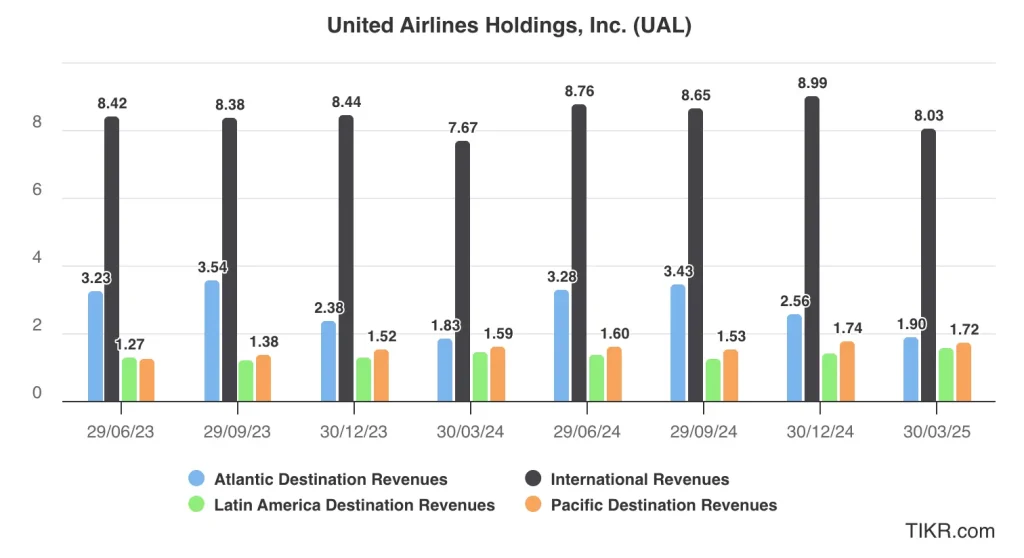

2. Diversifizierung der Einnahmen stärkt die Widerstandsfähigkeit der UAL-Aktie

Die diversifizierten Einnahmequellen von United bieten im Vergleich zu Wettbewerbern, die stärker von einzelnen Einnahmequellen abhängig sind, einen Schutz vor Nachteilen.

Die Fluggesellschaft hat erfolgreich mehrere Marktsegmente geknackt: preissensible Kunden durch Basic Economy, inländische Reisende durch die Abschaffung von Gebühren, Premium-Reisende durch verbesserte Produkte und internationale Märkte durch ihre umfangreiche Großraumflotte.

Diese Diversifizierungsbemühungen dürften die United Airlines-Aktie über verschiedene Konjunkturzyklen hinweg stützen.

Das internationale Geschäft bleibt besonders stark, mit einem Anstieg der internationalen Polaris-Einnahmen um 8 % und der Premium-Plus-Einnahmen um über 5 % im ersten Quartal. Das internationale Geschäft von United profitiert von strukturellen Angebotsengpässen, da viele Wettbewerber während der Pandemie Flugzeuge ausgemustert und nicht ersetzt haben.

Darüber hinaus schafft die Beschränkung von Zeitnischen auf den großen internationalen Märkten erhebliche Hindernisse für den Zugang zu neuen Kapazitäten. Die Leistung der Premium-Kabine übertrifft weiterhin die der Hauptkabine, wobei die Gesamterlöse der Premium-Kabine im ersten Quartal im mittleren einstelligen Bereich stiegen.

Diese Strategie der Premiumisierung, die durch Investitionen in Polaris-Lounges, verbesserten Food-Service und verbessertes WiFi an Bord durch die Einführung von Starlink unterstützt wird, führt zu nachhaltigen Umsatzsteigerungen.

Das Kundenbindungsprogramm ist eine weitere diversifizierte Einnahmequelle, die im ersten Quartal um 9 % auf 1,5 Mrd. USD wuchs, wobei die Ausgaben für Co-Branding ebenfalls um 9 % stiegen. Diese Einnahmequelle hat sich in verschiedenen Konjunkturzyklen als bemerkenswert widerstandsfähig erwiesen und bietet Anlegern von UAL-Aktien Stabilität.

Die Fähigkeit von United, selbst bei schwacher Nachfrage ein positives Umsatzwachstum aufrechtzuerhalten – im ersten Quartal stieg der Umsatz um 5,4 % auf einen Rekordwert von 13,2 Mrd. USD – zeigt die Wirksamkeit dieser Diversifizierungsstrategie und schafft Vertrauen in die langfristigen Aussichten der UAL-Aktie.

Sehen Sie sich die vollständigen Analystenschätzungen von UAL an (kostenlos)>>>

3. Operational Excellence und Kostenmanagement zur Unterstützung der United Airlines Aktie

Die operativen Verbesserungen und das Kostenmanagement von United sollten die UAL-Aktie in schwierigen Zeiten unterstützen. Im ersten Quartal erzielte die Fluggesellschaft die höchsten NPS-Werte und die beste Pünktlichkeitsleistung seit der Pandemie, während sie gleichzeitig die zweitniedrigste Stornierungsrate in der Unternehmensgeschichte verzeichnete.

Diese betrieblichen Verbesserungen wirken sich direkt auf die Kundenzufriedenheit und -loyalität aus, was den Investitionsanreiz für United Airlines-Aktien weiter erhöht.

Die disziplinierte Vorgehensweise des Managements beim Kapazitäts- und Kostenmanagement wurde im ersten Quartal deutlich, als die Fluggesellschaft trotz Inflationsdruck ein CASM-ex-Wachstum von nur 0,3 % gegenüber dem Vorjahr erzielte. Als sich die Nachfrage im Februar abschwächte, passte sich United schnell an, indem es 21 Flugzeuge vorzeitig aus dem Verkehr zog, die Kapazität auf weniger profitablen Strecken reduzierte und die Auslastung von Flügen mit roten Augen einstellte.

Die “Keine Ausreden”-Philosophie des Unternehmens stellt sicher, dass das Management die notwendigen Maßnahmen ergreifen wird, um die Finanzprognosen zu erfüllen. Für das Jahr 2025 gibt United ein Basisszenario vor, das einen Gewinn pro Aktie von 11,50 bis 13,50 US-Dollar vorsieht. Selbst in einem Rezessionsszenario erwartet die Fluggesellschaft einen Gewinn von 7 bis 9 US-Dollar pro Aktie, womit United zum ersten Mal in einer Rezession profitabel bleibt.

Die starke Bilanz von United unterstützt diese operativen Fähigkeiten mit einer Liquidität von 18,3 Mrd. USD und einem auf 2,0x reduzierten Nettoverschuldungsgrad. Die Fluggesellschaft erwirtschaftete im ersten Quartal einen freien Cashflow von über 2 Mrd. USD und hat in den letzten 12 Monaten einen freien Cashflow von über 5 Mrd. USD erwirtschaftet, was bei der aktuellen Bewertung einer freien Cashflow-Rendite von 20 % entspricht.

Diese betriebliche Widerstandsfähigkeit, die strategischen Kapazitätsanpassungen und die Kostenflexibilität versetzen die UAL-Aktie in die Lage, auch in Zeiten des wirtschaftlichen Abschwungs eine starke relative Performance zu erzielen.

Schneller Aktien bewerten mit TIKR (kostenlos, keine Karte erforderlich) >>>

Bewertungs-Setup für die UAL-Aktie

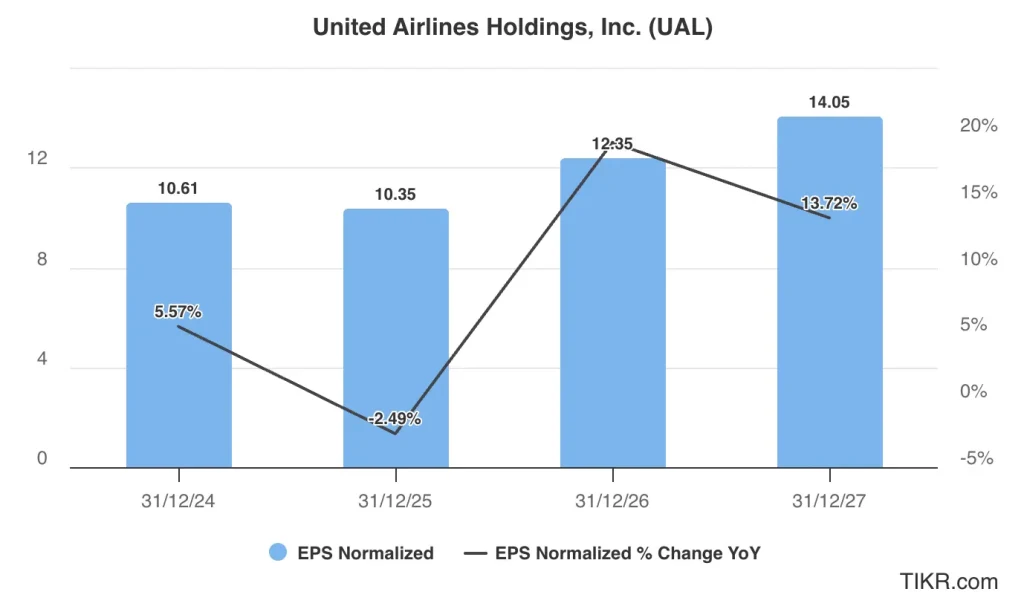

Analysten, die die UAL-Aktie verfolgen, erwarten einen Anstieg des normalisierten Gewinns pro Aktie von 10,61 $ pro Aktie im Jahr 2024 auf 14,05 $ pro Aktie im Jahr 2027.

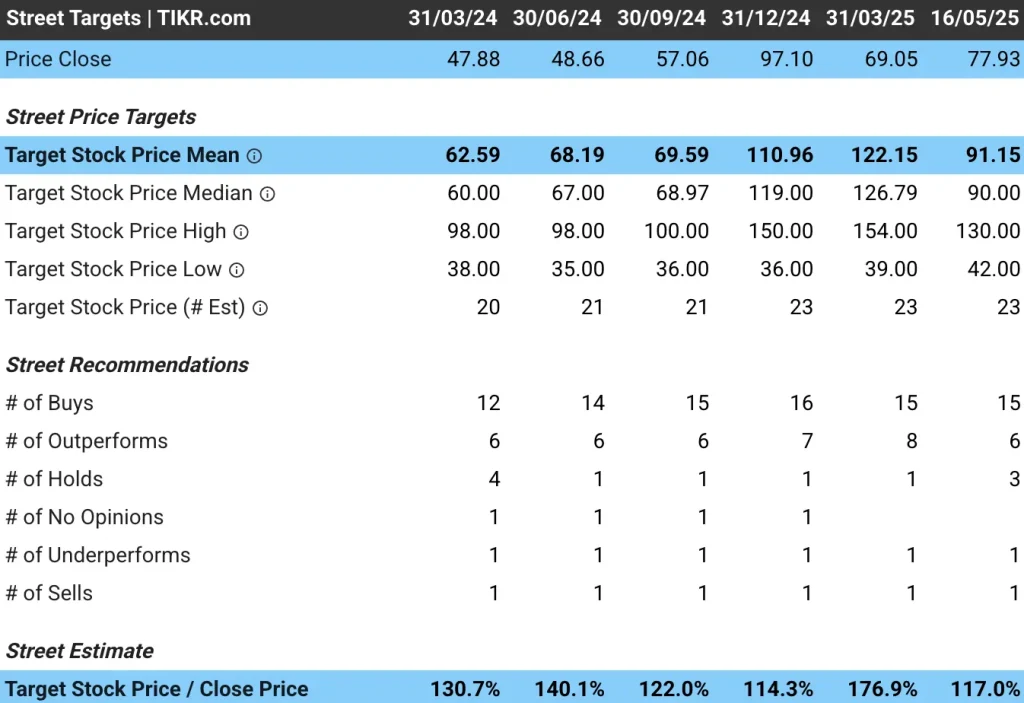

Die United Airlines-Aktie wird mit einem Kurs-Gewinn-Verhältnis von 7,4x gehandelt und liegt damit über ihrem Dreijahresdurchschnitt von 6x. Wenn die UAL-Aktie mit dem 7-fachen des voraussichtlichen Gewinns bewertet wird, wird sie Anfang 2027 bei etwa 98 $ pro Aktie und damit über dem aktuellen Kurs von 78 $ gehandelt.

Die Analysten, die die UAL-Aktie verfolgen, haben ein durchschnittliches Kursziel von $91, was einem potenziellen Aufwärtspotenzial von 17 % gegenüber dem aktuellen Kursniveau entspricht.

Von 26 Analysten, die die United Airlines-Aktie beobachten, empfehlen 21 die Aktie zum Kauf, drei zum Halten und zwei zum Verkauf. Die Analysten haben ein hohes Kursziel von $130, während das niedrigste Kursziel für die UAL-Aktie bei $42 liegt.

TIKR Takeaway für die United Airlines Aktie

United Airlines hat sich von einem traditionellen Netzwerk-Carrier zu einem führenden Unternehmen im Bereich Markentreue entwickelt, das sich durch diversifizierte Einnahmeströme und operative Exzellenz auszeichnet.

Die United Airlines-Aktie steht zwar kurzfristig unter dem Druck der wirtschaftlichen Unsicherheit, doch ihre strukturellen Vorteile sorgen dafür, dass sie in schwierigen Zeiten eine überdurchschnittliche Performance erzielt.

Für Anleger, die ein Engagement im Luftfahrtsektor mit Abwärtsschutz und Aufwärtspotenzial suchen, stellt die UAL-Aktie bei den derzeitigen Bewertungen eine überzeugende Anlagemöglichkeit dar.

Ist die United Airlines-Aktie in den nächsten 24 Monaten ein Kauf? Verwenden Sie TIKR, um die Kursziele der Analysten und die 5-Jahres-Wachstumsprognosen für die Aktie zu überprüfen und festzustellen, ob die Aktie heute unterbewertet ist.

Probieren Sie TIKR noch heute kostenlos aus!

Suchen Sie nach neuen Möglichkeiten?

- Erfahren Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine du umwirfst, desto mehr Möglichkeiten entdeckst du. Durchsuchen Sie mit TIKR mehr als 100.000 globale Aktien, globale Top-Investorenbeteiligungen und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!