Bei Compoundern handelt es sich um Unternehmen, die ihre Erträge Jahr für Jahr kontinuierlich steigern, da sie oft nur über geringe Vermögenswerte verfügen und die Gewinne mit hohen Renditen reinvestieren können.

Sie gehören zu den zuverlässigsten Vermögensverwaltern auf dem Markt und haben sich im Laufe der Zeit immer besser entwickelt als auffällige Wachstumswerte und der breite Markt.

In diesem Artikel werden fünf Compounders hervorgehoben, die nach Ansicht von Wall Street-Analysten noch immer unterbewertet sind, sowie ein Bonus-Titel, der unter dem Radar fliegt.

Jedes Unternehmen, das wir in dieser Liste vorstellen, ist eine Qualitätsaktie, die in der Vergangenheit eine überdurchschnittliche Performance gezeigt hat und ein hohes Potenzial hat, diese auch weiterhin zu übertreffen. Jede dieser Aktien ist einen näheren Blick wert!

Bewerten Sie Aktien in nur 30 Sekunden mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Aktie #1: Alphabet (GOOGL)

Alphabet ist nach wie vor eines der hochwertigsten Unternehmen der Welt, mit einer dominanten Position in der digitalen Werbung und einer wachsenden Präsenz in der Cloud-Infrastruktur.

Die Plattformen Google Search und YouTube werfen weiterhin einen enormen freien Cashflow ab, während Google Cloud an operativer Schlagkraft gewinnt.

Analysten sehen sowohl eine Margenausweitung als auch ein Gewinnwachstum vor sich, da Alphabet seine Ausgaben strafft und sich auf die Kerneffizienz konzentriert.

Was Alphabet im Moment auszeichnet, ist seine frühe Positionierung in der KI-Infrastruktur. Das Unternehmen baut seine eigenen Chips (TPUs), trainiert umfangreiche multimodale Modelle (Gemini) und integriert KI in die Bereiche Suche, Dokumente und Anzeigen.

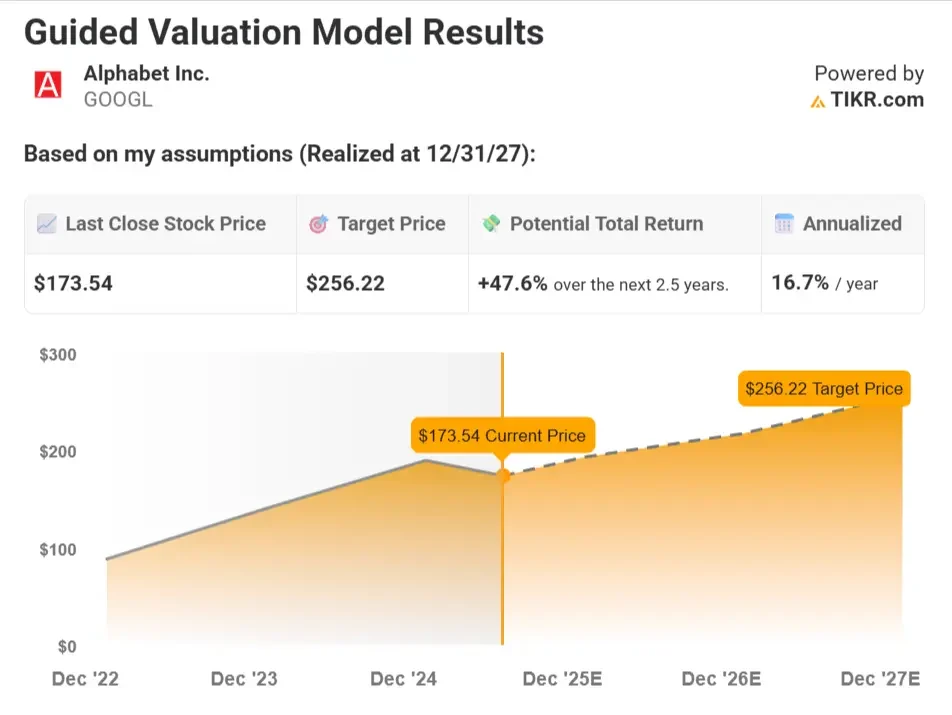

Zusammenfassung des Bewertungsmodells

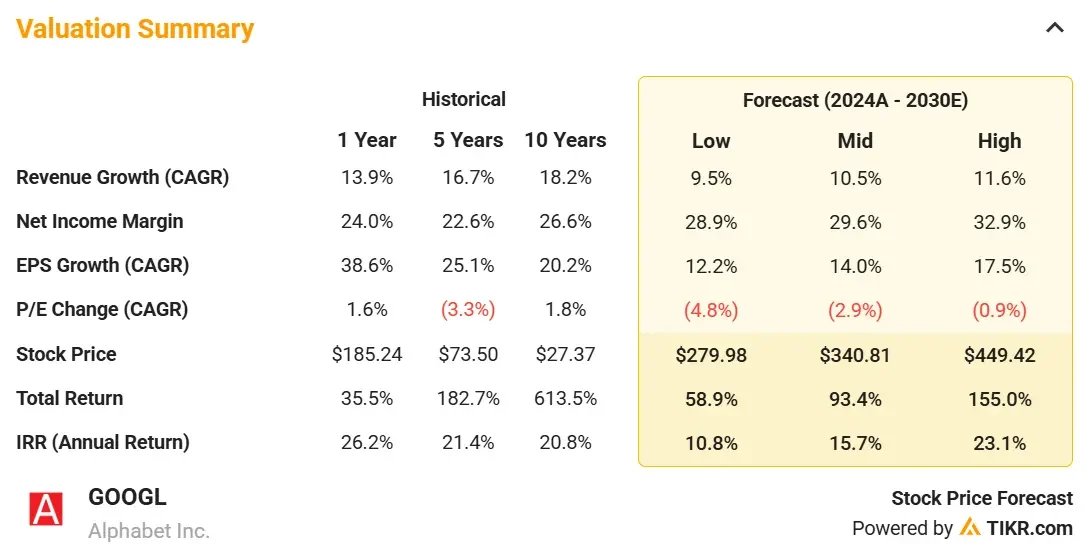

Auf der Grundlage der Konsensschätzungen der Analysten könnte die Alphabet-Aktie bis Ende 2027 einen fairen Wert von etwa 257 USD haben, was eine Gesamtrendite von 47,6 % gegenüber dem heutigen Kurs von ~174 USD bedeuten würde. Das entspricht einer annualisierten Rendite von etwa 16,7 % in den nächsten 2,5 Jahren.

Modell-Annahmen

Diese Werte spiegeln ein moderates langfristiges Wachstum in den Kerngeschäften von Alphabet wider, zusammen mit stabilen Margen und einer Bewertung, die den historischen Durchschnittswerten entspricht.

- Jährliches Umsatzwachstum von 10,5 %: Dies setzt ein anhaltendes Wachstum in den Bereichen Suche, YouTube und Google Cloud voraus, mit einem bescheidenen Beitrag der KI-Monetarisierung und einer anhaltenden Erholung der digitalen Werbung.

- Operative Marge von 33,4 %: Strenge Kostenkontrolle, verbesserte Cloud-Rentabilität und Effizienzsteigerungen durch KI in allen Geschäftsbereichen.

- Kurs-Gewinn-Verhältnis von 19x: Geht von einem leichten Abschlag gegenüber den historischen Durchschnittswerten aus und spiegelt ein reifes Wachstumsprofil, aber immer noch eine hohe Ertragsqualität wider.

Erstellen Sie Ihre eigenen Zahlen für Alphabet-Aktien in nur 30 Sekunden mit TIKR (kostenlos) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

Das Modell passt sich an verschiedene Szenarien an, abhängig von digitalen Werbetrends, der Cloud-Dynamik und der Fähigkeit von Alphabet, KI in seinem gesamten Ökosystem zu monetarisieren.

Hier sehen Sie, wie sich die Alphabet-Aktie in verschiedenen Szenarien entwickeln könnte :

- Ungünstiger Fall: Die Erholung der digitalen Werbung bleibt schleppend und Google Cloud verliert an Dynamik gegenüber den Wettbewerbern, was zu einem langsameren Umsatzwachstum und einer begrenzten Margenausweitung führt → 10,8 % jährliche Rendite

- Mid Case: Die Bereiche Search, YouTube und Cloud wachsen weiterhin in gleichmäßigem Tempo, wobei stabile Margen und solide Kostendisziplin ein beständiges Gewinnwachstum ermöglichen → 15,7 % jährliche Rendite

- High Case: Die KI-Monetarisierung nimmt in den Bereichen Suche, Anzeigen und Workspace Fahrt auf, während die Cloud-Margen deutlich steigen und sich die Stimmung der Investoren verbessert → 23,1 % jährliche Rendite

Selbst in einem konservativen Szenario bieten der Cashflow-Motor und die führende Marktposition von Alphabet ein attraktives Renditeprofil.

Aktie #2: Copart(CPRT)

Copart betreibt ein Geschäft, das von den meisten Anlegern übersehen wird, mit dem aber nur wenige in Bezug auf Effizienz und Wirtschaftlichkeit mithalten können.

Das Unternehmen beherrscht den Bereich der Altfahrzeugauktionen mit einer technologiegestützten Plattform und einem tief integrierten physischen Netzwerk.

Versicherungsgesellschaften verlassen sich auf Copart, wenn es darum geht, Totalschäden zu beseitigen, und Käufer aus der ganzen Welt nehmen an den Online-Auktionen teil, um gebrauchte Fahrzeuge in großem Umfang zu erwerben.

Analysten heben die Fähigkeit des Unternehmens hervor, mit minimalen Kapitalinvestitionen beständiges Wachstum zu erzielen. Die Margen sind stetig gestiegen, und der Netzwerkeffekt seiner Logistikinfrastruktur schafft einen dauerhaften Wassergraben.

Angesichts des strukturellen Rückenwinds auf dem Automobilmarkt und der laufenden internationalen Expansion arbeitet Copart weiterhin mit Präzision.

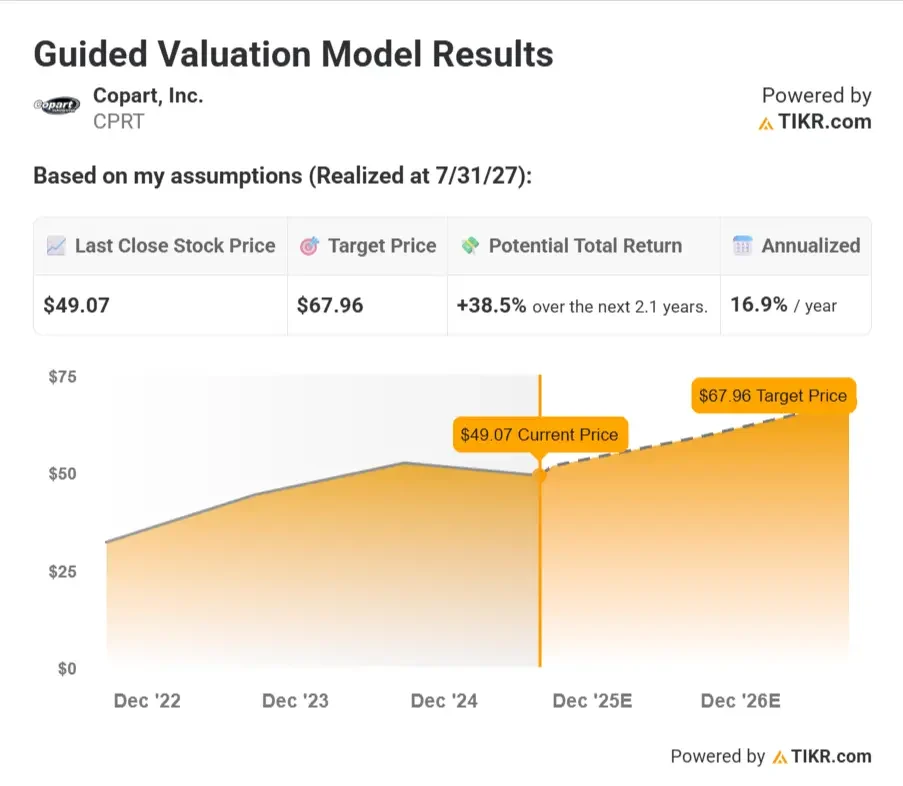

Zusammenfassung des Bewertungsmodells

Basierend auf den Konsensschätzungen der Analysten könnte die Copart-Aktie bis Mitte 2027 einen fairen Wert von ca. $ 68 haben, was eine Gesamtrendite von 38,5 % gegenüber dem heutigen Kurs von ~$ 49 bedeutet. Das entspricht einer annualisierten Rendite von ca. 16,9 % über die nächsten 2,1 Jahre.

Modell-Annahmen

Diese Werte spiegeln das anhaltende, stetige Wachstum des Fahrzeugvolumens und der Preise wider, unterstützt durch die operative Hebelwirkung und ein erstklassiges Geschäftsmodell.

- Jährliches Umsatzwachstum von 10,0 %: Unter der Annahme eines stetigen Wachstums des Bergungsfahrzeugvolumens, einer allmählichen Expansion in globale Märkte und der Stärke digitaler Auktionen.

- Operative Marge von 38%: Spiegelt die Größenvorteile, die stabile Preisgestaltung und das kostengünstige Betriebsmodell von Copart wider, da sich die Auslastung der Lagerplätze verbessert.

- KGV-Multiple von 29,7x: Es wird davon ausgegangen, dass der Markt aufgrund des stetigen Wachstums und der hohen Kapitalrendite von Copart weiterhin ein Premium-Multiple zuweist.

Was passiert, wenn die Dinge besser oder schlechter laufen?

Das Modell passt sich an verschiedene Szenarien an, die vom Fahrzeugvolumen, den Preistrends und der Fähigkeit von Copart zur globalen Expansion abhängen.

So könnten die Erträge in verschiedenen Szenarien aussehen:

- Low Case: Das Wachstum in Nordamerika verlangsamt sich und die internationale Expansion erweist sich als kostspielig, was Druck auf die Margen ausübt und das Wachstumspotenzial begrenzt → 5,4 % jährliche Rendite

- Mid Case: Das Bergungsvolumen bleibt konstant, die Margen sind stabil und Copart profitiert von der schrittweisen Internationalisierung → 11,9 % jährliche Rendite

- High Case: Das weltweite Geschäft läuft schneller an als erwartet und die Preissetzungsmacht verbessert sich, was zu einem starken Gewinnwachstum und zur Begeisterung der Anleger führt → 17,3 % jährliche Rendite

Der mittlere und der obere Fall lassen solide zweistellige Renditen erwarten, wobei der untere Fall aufgrund des vertretbaren Geschäftsmodells von Copart weiterhin positive Ergebnisse liefert.

Aktie Nr. 3: Adobe (ADBE)

Adobe ist ein stiller Compounder, der auf einigen der etabliertesten Softwareprodukte der Welt aufbaut.

Creative Cloud ist für Designer und Vermarkter nach wie vor unverzichtbar, und das margenstarke, abonnementbasierte Modell sorgt weiterhin für einen starken Cashflow. Analysten schätzen Adobe für seine Preismacht, die hohe Kundenbindung und die dauerhafte Dominanz bei Kreativwerkzeugen.

Die nächste Etappe der Geschichte ist die KI.

Adobe hat mit Firefly generative Werkzeuge direkt in Photoshop und Premiere integriert und damit einen erheblichen Mehrwert geschaffen, ohne die Kosten zu erhöhen. Damit ist Adobe in der Lage, in den kommenden Jahren Upsells und einen höheren ARPU zu erzielen.

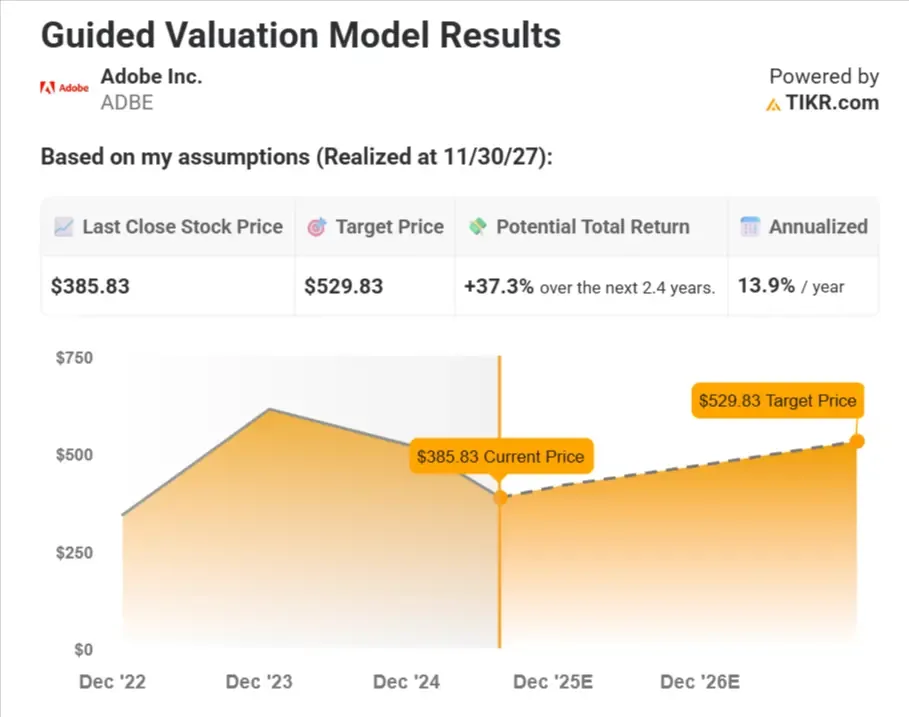

Zusammenfassung des Bewertungsmodells

Basierend auf den Konsensschätzungen der Analysten könnte die Adobe-Aktie bis Ende 2027 einen fairen Wert von etwa 530 US-Dollar haben, was einer Gesamtrendite von 37,3 % gegenüber dem heutigen Kurs von 386 US-Dollar entspricht. Das entspricht einer annualisierten Rendite von etwa 13,9 % über die nächsten 2,4 Jahre.

Modell-Annahmen

Dabei wird davon ausgegangen, dass Adobe seine marktbeherrschende Stellung beibehält und gleichzeitig KI integriert und seine Präsenz in Unternehmen ausbaut.

- Jährliches Umsatzwachstum von 9,6 %: Dies setzt voraus, dass Adobe seine Führungsposition bei Creative Cloud und Document Cloud beibehält, mit einer gewissen Beschleunigung durch KI-Tools und die Nachfrage von Unternehmen.

- Operative Marge von 46,2 %: Unter der Annahme, dass Adobe seine Preissetzungsmacht beibehält und effizient skaliert, insbesondere im Bereich der digitalen Medien.

- Kurs-Gewinn-Verhältnis von 18x: Ein im Vergleich zur Vergangenheit niedrigeres Multiple, was darauf hindeutet, dass die Anleger in Bezug auf Wettbewerb und Umsetzungsrisiken weiterhin vorsichtig sind.

Was passiert, wenn die Dinge besser oder schlechter laufen?

Das Bewertungsmodell berücksichtigt verschiedene Pfade für die Aktie in Abhängigkeit von der Produktdynamik und den Wettbewerbsbedrohungen bei kreativer Software.

So könnten die Renditen je nach Geschäftsentwicklung von Adobe aussehen.

- Niedriger Fall: Konkurrenz durch KI-native Tools und Preisdruck verlangsamen das Wachstum, was zu Margenkompression und einem niedrigeren Multiplikator führt → 5,9 % jährliche Rendite

- Mittlerer Fall: Adobe verteidigt seinen Marktanteil und erzielt weiterhin hohe Margen, gestützt durch eine konstante Nachfrage nach Kreativ- und Dokumententools → 13,3 % jährliche Rendite

- High Case: KI-Tools sorgen für eine neue Welle der Akzeptanz in Unternehmen und KMUs, während Adobe sein Wachstum wieder beschleunigt und seine Margen ausbaut → 17,0 % jährliche Rendite

Selbst der niedrige Fall liefert positive Renditen, während der mittlere und der hohe Fall zusätzlich zum konstanten freien Cashflow von Adobe ein solides Aufwärtspotenzial bieten.

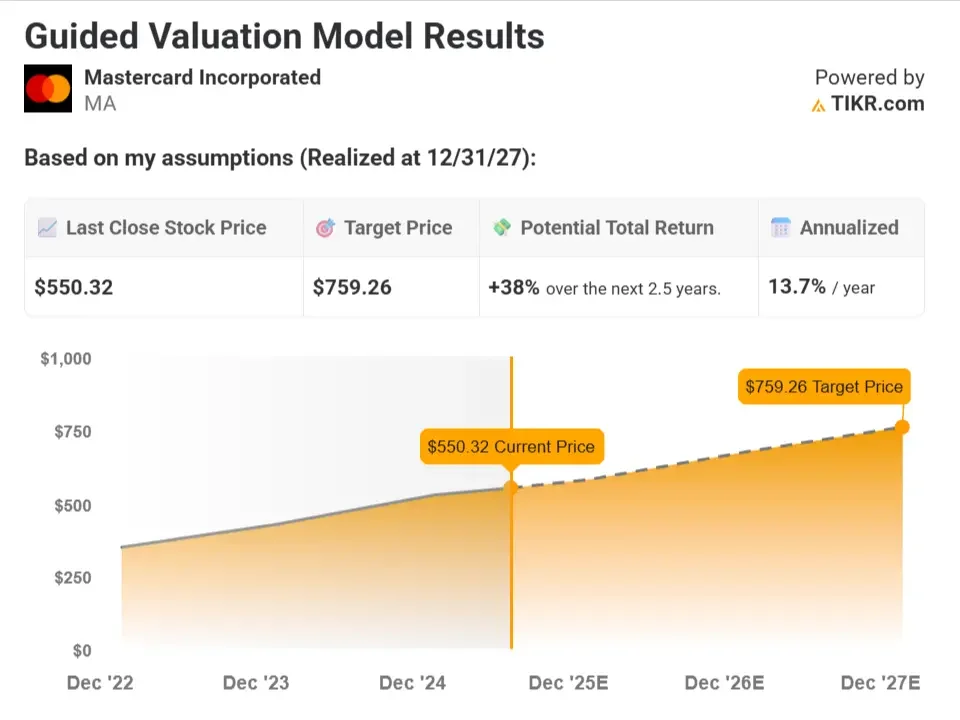

Aktie #4: Mastercard(MA)

Mastercard steht im Zentrum des weltweiten Handels und erhält jedes Mal eine Gebühr, wenn jemand eine Karte der Marke Mastercard benutzt.

Das Unternehmen geht kein Kreditrisiko ein, was sein Modell äußerst rentabel und skalierbar macht.

Analysten betrachten es als eines der renditestärksten Geschäftsmodelle auf dem Markt, da es von starkem strukturellem Rückenwind profitiert, da die Welt weiterhin von Bargeld auf digitale Zahlungen umstellt.

Neben seinem Kerngeschäft expandiert Mastercard in die Bereiche B2B-Zahlungen, grenzüberschreitende Zahlungsströme und eingebettete Finanzierungen. Diese Märkte sind groß und unzureichend durchdrungen, was Mastercard die Möglichkeit gibt, weit über die traditionellen Verbraucherausgaben hinaus zu wachsen.

Zusammenfassung des Bewertungsmodells

Basierend auf den Konsensschätzungen der Analysten könnte die Mastercard-Aktie bis Ende 2027 einen fairen Wert von etwa 612 $ haben, was eine Gesamtrendite von 42,5 % gegenüber dem heutigen Kurs von ~429 $ bedeutet. Dies entspricht einer annualisierten Rendite von etwa 15,3 % in den nächsten 2,5 Jahren.

Modell-Annahmen

Diese Werte spiegeln die anhaltende Dominanz von Mastercard im Zahlungsverkehr wider, zusammen mit einem starken Cashflow und Netzwerkeffekten, die ein langfristiges Gewinnwachstum unterstützen.

- Jährliches Umsatzwachstum von 12,4 %: Unter der Annahme eines anhaltenden Wachstums der weltweiten Verbraucherausgaben, einer fortgesetzten Verlagerung auf digitale Zahlungen und von Marktanteilsgewinnen in den Schwellenländern.

- Operative Marge von 59%: Spiegelt die konsequente Ausgabendisziplin von Mastercard, den operativen Leverage aus dem Transaktionswachstum und den begrenzten Bedarf an Reinvestitionen wider.

- KGV-Multiple von 31,2x: Unter der Annahme, dass der Markt angesichts der starken Margen, des Cashflows und der globalen Netzwerkeffekte ein Premium-Multiple für Mastercard beibehält.

Was passiert, wenn die Dinge besser oder schlechter laufen?

Das Modell umfasst Szenarien, die auf den globalen Verbraucherausgaben, dem grenzüberschreitenden Volumen und den Störungen durch Fintechs basieren.

So könnte die Rendite in Abhängigkeit von der Geschäftsentwicklung von Mastercard aussehen.

- Niedriger Fall: Globale Ausgaben verlangsamen sich, grenzüberschreitende Volumina schwächen sich ab und Fintech-Alternativen beginnen, den Volumenanteil zu verringern → 5,6 % jährliche Rendite

- Mittlerer Fall: Mastercard profitiert von stabilem globalem Wachstum und steigenden digitalen Transaktionen, wobei die Margen in der Nähe historischer Höchststände bleiben → 12,8 % jährliche Rendite

- High Case: Der grenzüberschreitende Reiseverkehr erholt sich deutlich, die Schwellenländer beschleunigen die digitale Nutzung und neue Dienstleistungen steigern die Ertragskraft → 16,5 % jährliche Rendite

Da Mastercard nachweislich in der Lage ist, seine Leistungen zu skalieren und sich anzupassen, bietet selbst das untere Ende der Ergebnisse immer noch eine sinnvolle Verzinsung.

Finden Sie Aktien, die nach Meinung von Analysten ein großes Aufwärtspotenzial haben >>>

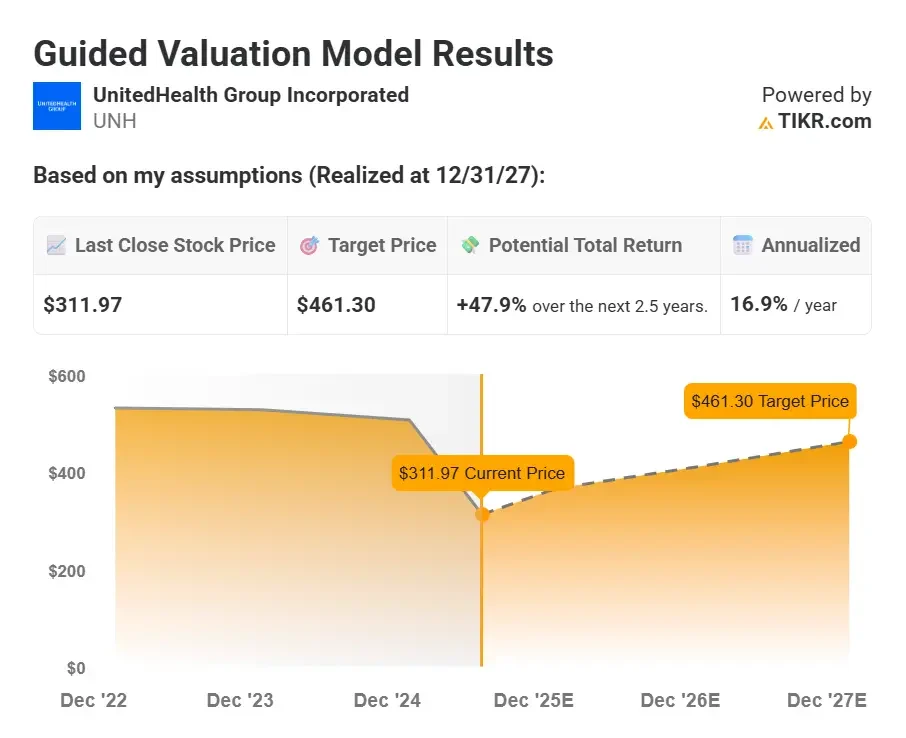

Aktie Nr. 5: UnitedHealth Group (UNH)

UnitedHealth hat sich in aller Stille zu einem der strukturell günstigsten Unternehmen im S&P 500 entwickelt.

Die Größe des Unternehmens im Bereich der Privatversicherungen ist unübertroffen, aber das eigentliche Unterscheidungsmerkmal ist seine Optum-Sparte, die dem Unternehmen direkten Zugang zu Apothekendiensten, Pflegeleistungen und Gesundheitsdateninfrastrukturen verschafft.

Durch die Kontrolle über mehrere Ebenen des Gesundheitswesens kann UnitedHealth die Kosten effektiver als die Wettbewerber steuern und gleichzeitig die Erträge im hohen einstelligen Bereich steigern.

Analysten sehen in der jüngsten politischen Volatilität eher ein Störgeräusch als ein Signal. Die Fundamentaldaten sind nach wie vor intakt, und das Management setzt weiterhin auf eine stetige Verbesserung der Margen und eine disziplinierte Kapitalallokation.

Die langfristige Erfolgsbilanz von UnitedHealth mit steigendem Cashflow und Dividendenwachstum spricht für sich.

Zusammenfassung des Bewertungsmodells

Basierend auf den Konsensschätzungen der Analysten könnte die UnitedHealth-Aktie bis Ende 2027 einen fairen Wert von etwa 461 $ haben, was eine Gesamtrendite von 47,9 % gegenüber dem heutigen Kurs von ~312 $ bedeutet. Dies entspricht einer annualisierten Rendite von etwa 16,9 % in den nächsten 2,5 Jahren.

Modell-Annahmen

Dabei wird davon ausgegangen, dass UNH sowohl bei den Versicherungs- als auch bei den Gesundheitsdienstleistungen weiter expandiert und dabei die betriebliche Effizienz beibehält.

- Jährliches Umsatzwachstum von 8,6 %: Unter der Annahme, dass die Zahl der Versicherten bei Medicare Advantage und kommerziellen Plänen stetig steigt und Optum weiter expandiert.

- Operative Marge von 7,4%: Spiegelt die stabilen Versicherungsmargen und die allmähliche Verbesserung des Dienstleistungsmixes und der Skaleneffizienz von Optum wider.

- KGV-Multiple von 13,9x: Geht von einem leichten Abschlag gegenüber den historischen Durchschnittswerten aufgrund des politischen Risikos aus, liegt aber aufgrund der Stärke von Optum immer noch über den typischen Managed-Care-Konkurrenten.

Was passiert, wenn die Dinge besser oder schlechter laufen?

Die Prognose berücksichtigt Schwankungen in der Entwicklung der medizinischen Kosten, regulatorische Veränderungen und den Wachstumspfad von Optum.

So könnte sich die Rendite der UnitedHealth-Aktie in verschiedenen Szenarien entwickeln.

- Niedriger Fall: Medicare Advantage Erstattungsdruck und steigende medizinische Kosten belasten Gewinne und Stimmung → 8,7 % jährliche Rendite

- Mittlerer Fall: UNH balanciert das Wachstum von Versicherungen und Dienstleistungen aus, hält die Kosten unter Kontrolle und baut die Margen von Optum kontinuierlich aus → 13,8 % jährliche Rendite

- High Case: Optum übertrifft die Erwartungen, die medizinischen Kosten bleiben im Rahmen und die Anleger bewerten die Aktie wieder höher → 18,6 % jährliche Rendite

Mit einem starken Cashflow und einem defensiven Geschäftsmodell könnte UNH über eine Reihe von Ergebnissen hinweg attraktive Renditen erzielen.

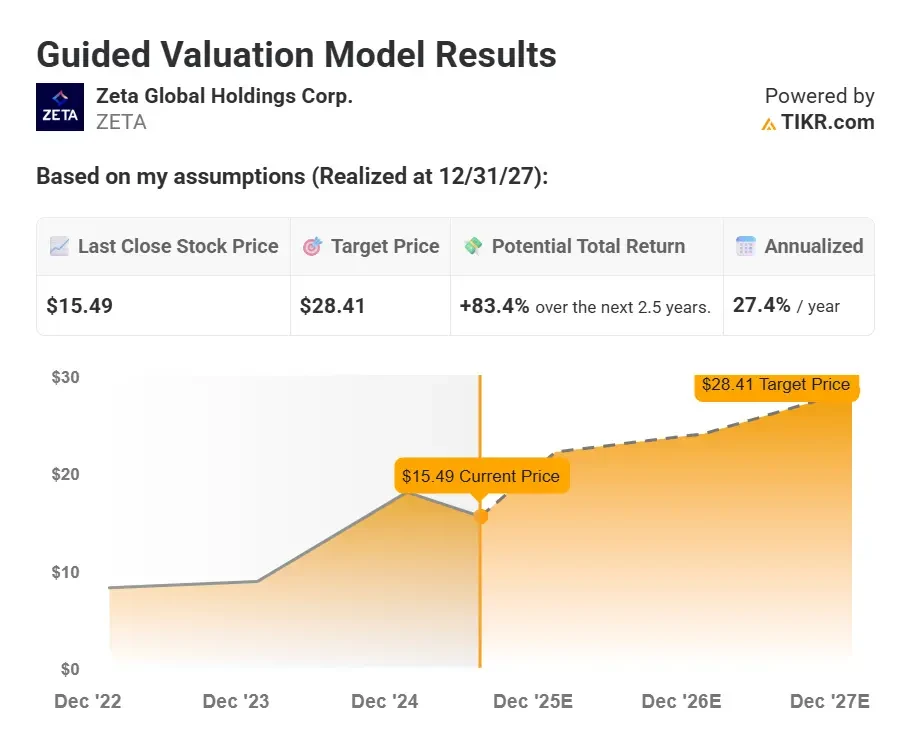

Bonus: Zeta Global(ZETA)

Zeta Global hilft Unternehmen dabei, Kundendaten in personalisiertes Marketing über Kanäle wie E-Mail, Websites und Apps zu verwandeln. Das Unternehmen nutzt KI, um Marken dabei zu helfen, die richtige Botschaft, den richtigen Zeitpunkt und die richtige Zielgruppe zu finden, um das Engagement zu erhöhen.

Das Unternehmen hat sich eine Nische im überfüllten Markt für Marketing-Technologien geschaffen, indem es sich auf Identitätsauflösung und Erstanbieterdaten konzentriert. Mit dem Wegfall von Cookies wird Zetas Plattform für Vermarkter, die bessere Targeting-Tools benötigen, immer wertvoller. Die langfristigen Verträge und der wachsende Marktanteil des Unternehmens sorgen außerdem für wiederkehrende, dauerhafte Einnahmen.

Analysten sehen noch eine lange Wegstrecke vor sich. Zeta ist immer noch unrentabel, aber der operative Leverage verbessert sich mit der Skalierung des Unternehmens. Mit einem 3,5-fachen des Umsatzes wird die Aktie mit einem Abschlag gegenüber Konkurrenten wie HubSpot und Salesforce gehandelt, obwohl sie schneller wächst.

Zusammenfassung des Bewertungsmodells

Basierend auf den Konsensschätzungen der Analysten könnte die Zeta-Aktie bis Ende 2027 einen fairen Wert von etwa 28 $ haben, was eine Gesamtrendite von 83,4 % gegenüber dem heutigen Kurs von ~15,50 $ bedeutet. Das entspricht einer annualisierten Rendite von etwa 27,4 % in den nächsten 2,5 Jahren.

Modell-Annahmen

Diese Angaben spiegeln ein aggressives Umsatzwachstum mit einer bedeutenden Margenausweitung wider, da Zeta sein Softwareangebot erweitert und den operativen Leverage verbessert.

- Jährliches Umsatzwachstum von 20,2 %: Dies setzt voraus, dass die KI-Marketing-Tools von Zeta weiterhin angenommen werden, dass der Marktanteil bei bestehenden Kunden steigt und dass Großunternehmen stark anziehen.

- Operative Marge von 20%: Spiegelt die Margenausweitung aufgrund von Skaleneffekten, Automatisierung und wachsenden Softwarebeiträgen gegenüber margenschwächeren Dienstleistungen wider.

- KGV-Multiple von 22,7x: Wir gehen davon aus, dass der Markt Zeta mit einem Multiplikator von Mitte 20 für die Erzielung von profitablem Wachstum und die Gewinnung von Marktanteilen im Bereich der Marketingtechnologie belohnt.

Was passiert, wenn die Dinge besser oder schlechter laufen?

Die Szenarien hängen davon ab, wie gut Zeta bei der Identitätsauflösung vorankommt, den Anteil der Brieftaschen vergrößert und die Einnahmen in Gewinne umwandelt.

So könnten die Renditen für die Zeta-Aktie in Abhängigkeit von verschiedenen Szenarien aussehen.

- Niedriger Fall: Die Kundenbudgets bleiben knapp, die Akzeptanz verlangsamt sich, und Zeta kämpft damit, die Margen so schnell wie erwartet zu verbessern → 7,3 % jährliche Rendite

- Mittlerer Fall: Zeta wächst stetig, verbessert den operativen Leverage und gewinnt weiterhin größere Unternehmensaufträge → 14,6 % jährliche Rendite

- High Case: Die Plattform gewinnt einen hohen Marktanteil, die Nachfrage nach Daten von Erstanbietern steigt und die Margen wachsen schnell → 21,7 % jährliche Rendite

Zetas Potenzial ist beträchtlich, wenn das Unternehmen weiterhin Marktanteile gewinnt. Selbst das Low-Case-Szenario zeigt die Stärke des langfristigen, wiederkehrenden Umsatzmodells.

Bedenken Sie, dass diese Bewertung von keiner Multiplikatorenexpansion ausgeht, was den langfristigen Wert des Unternehmens erheblich schmälert.

Die Aktie wird derzeit mit dem knapp über 20-fachen des Gewinns gehandelt, aber bei einem erwarteten jährlichen Umsatzwachstum von fast 20 % und einer erwarteten Margenausweitung ist es möglich, dass die Aktie mit dem 30- bis 40-fachen des Gewinns gehandelt werden könnte. Dies allein würde das gesamte Kurspotenzial der Aktie um 50-100 % erhöhen.

TIKR Mitnehmen

Die Wall Street ist der Meinung, dass diese Compounders unterbewertet sind und noch Luft nach oben haben.

Mit TIKR können Sie Ihr eigenes Bewertungsmodell in nur 30 Sekunden erstellen, so dass Sie Aktien wie ein Profi analysieren können.

Auf diese Weise können Sie Ihre Annahmen testen, Best- und Worst-Case-Szenarien untersuchen und den tatsächlichen Wert einer Aktie ermitteln, so dass Sie mit Zuversicht investieren können.

Möchten Sie wissen, was eine Aktie in nur 30 Sekunden bringen kann?

TIKR hat gerade ein leistungsstarkes Bewertungsmodell eingeführt, das Ihnen zeigt, wie viel Aufwärts- (oder Abwärts-) Potenzial eine Aktie auf der Grundlage realer Analystenprognosen haben könnte.

In Sekundenschnelle werden Sie es sehen:

- Wie hoch der faire Wert einer Aktie auf der Grundlage von Schätzungen des Umsatzwachstums, der Gewinnspanne und des KGV-Multiplikators ist

- Renditeprognosen für Hausse-, Basis- und Baisse-Szenarien

- Ob die Wall Street erwartet, dass sich die Aktie besser, schlechter oder gleichbleibend entwickeln wird, basierend auf den Konsensschätzungen

Mit diesem Tool können Sie Aktien in weniger als einer Minute intelligenter bewerten. Kein Excel erforderlich. Kein Finanzwissen erforderlich.

Suchen Sie nach neuen Möglichkeiten?

- Erfahren Sie, welche Aktienmilliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umwerfen… desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investorenbeteiligungen und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!