Wichtigste Erkenntnisse:

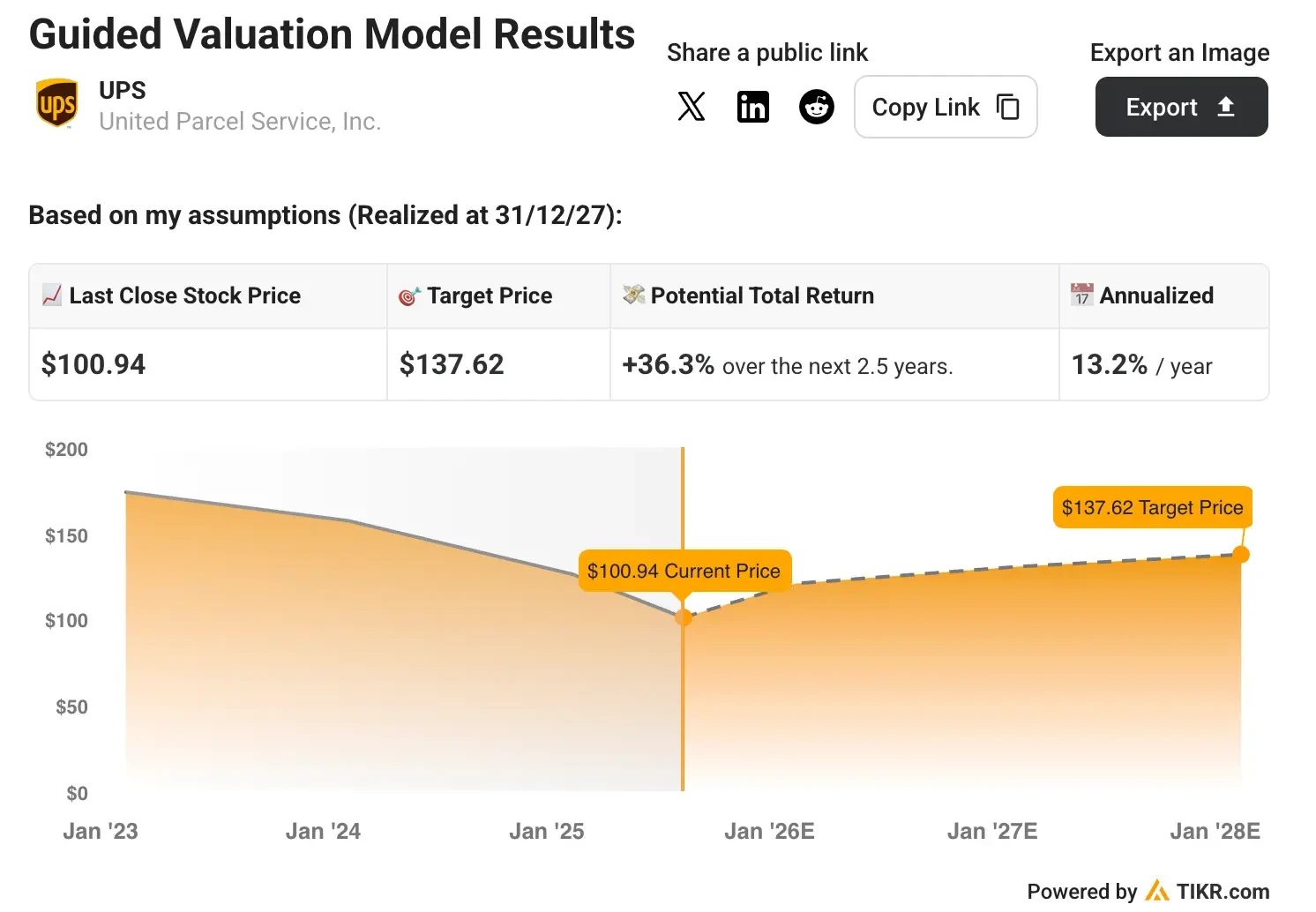

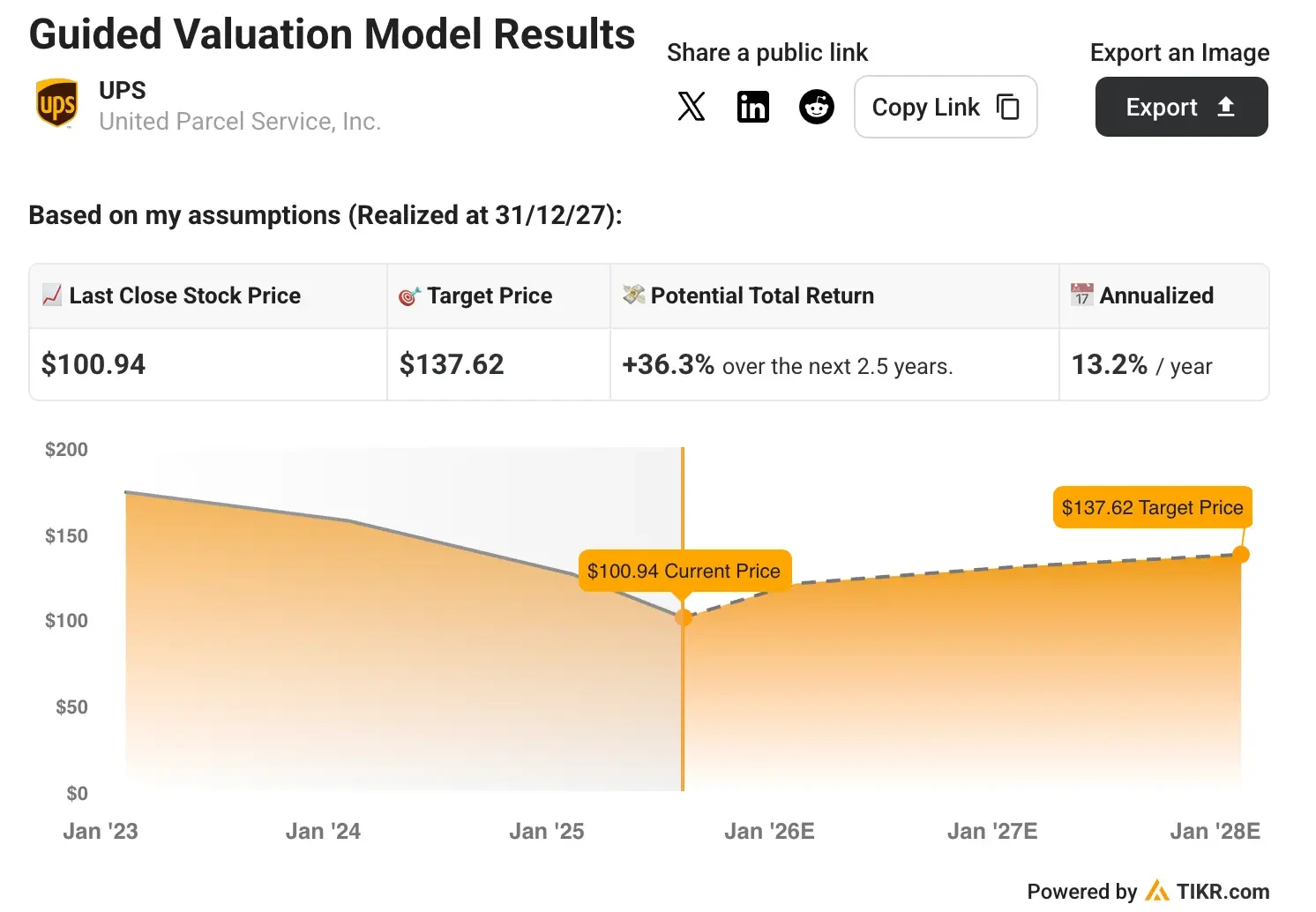

- Die UPS Aktie könnte konservativ bis Ende 2027 einen Wert von 137 $ pro Aktie erreichen.

- Das entspricht einem potenziellen Aufwärtspotenzial von 36 % gegenüber dem heutigen Kurs von 101 $ pro Aktie.

- Der Logistikriese führt die umfangreichste Netzumstrukturierung in seiner Geschichte durch, während er gleichzeitig die Unsicherheit im Handel bewältigt.

- Schalten Sie unseren kostenlosen Bericht frei: 5 Aktienscreener, inspiriert von Top-Investoren wie Warren Buffett, um Ihnen zu helfen, hochinteressante Aktienideen zu finden (Melden Sie sich für TIKR an, es ist kostenlos) >>>

United Parcel Service(UPS) ist das größte Paketzustellunternehmen der Welt und betreibt ein integriertes globales Logistiknetz, das sich über mehr als 200 Länder und Gebiete erstreckt.

Das Unternehmen bietet Millionen von Kunden weltweit Paketzustellungs-, Speditions- und Lieferkettenmanagementdienste an.

Trotz der kurzfristigen Herausforderungen durch handelspolitische Ungewissheit und einer strategischen Verlagerung weg vom weniger profitablen Amazon-Volumen positioniert sich UPS für eine stärkere langfristige Rentabilität durch operative Effizienzsteigerungen und Netzwerkoptimierung.

Wir haben eine umfassende Bewertungsanalyse der UPS-Aktie durchgeführt, um ihr Anlagepotenzial in den nächsten 2,5 Jahren zu beurteilen.

Unter vernünftigen Annahmen, die auf den strategischen Initiativen des Unternehmens und den Marktbedingungen basieren, könnte die UPS Aktie unserem Modell zufolge bis Ende 2027 einen Wert von 137 $ pro Aktie erreichen, was einem Aufwärtspotenzial von 36 % entspricht.

Was United Parcel Service macht

UPS betreibt das umfassendste Logistik- und Paketzustellungsnetzwerk der Welt und bedient Kunden in drei Hauptgeschäftsbereichen.

Das Segment U.S. Domestic befasst sich mit der Zustellung von kleinen Paketen in den gesamten Vereinigten Staaten und bietet sowohl Boden- als auch Luftfrachtdienste für Business-to-Business- und Business-to-Consumer-Sendungen an.

Das Segment International verwaltet Paketzustellungs- und Logistikdienste in mehr als 200 Ländern und Territorien und erleichtert den globalen Handel durch integrierte Luft- und Bodennetze.

Das Segment Supply Chain Solutions bietet Speditions-, Logistik- und Distributionsdienstleistungen an und ist spezialisiert auf die Gesundheits-, Automobil- und High-Tech-Industrie.

UPS nutzt fortschrittliche Technologieplattformen, einschließlich KI-gestützter Routenoptimierung, automatischer Sortieranlagen und Zollabfertigungssystemen der nächsten Generation, um einen zuverlässigen Service zu bieten und gleichzeitig die betriebliche Effizienz zu erhalten.

Das integrierte Netzwerkmodell des Unternehmens optimiert die Kapazitätsauslastung in der Luft und am Boden und bietet den Kunden flexible Versandoptionen bei maximaler Produktivität der Anlagen.

Hier ist der Grund, warum die UPS Aktie in den nächsten 2,5 Jahren durch die disziplinierte Umsetzung ihrer Wachstumsstrategie solide Renditen liefern könnte.

Unsere Annahmen bei der Bewertung

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Bei unserer Bewertung verwenden wir einfach die Konsensschätzungen der Analysten und schlüsseln auf, was die Aktie nach Meinung der Analysten heute wert ist.

Das haben wir für den UPS Bestand verwendet:

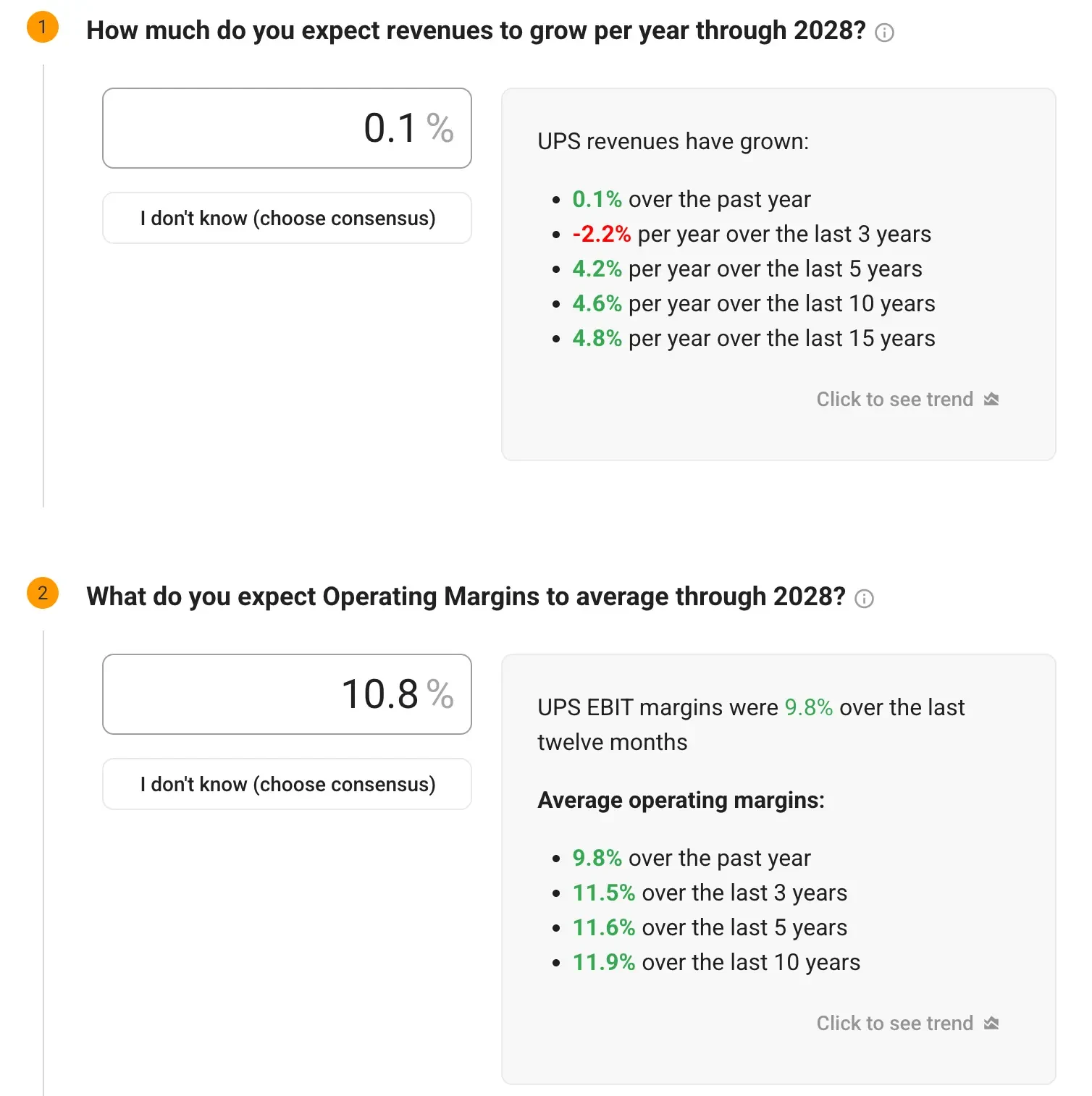

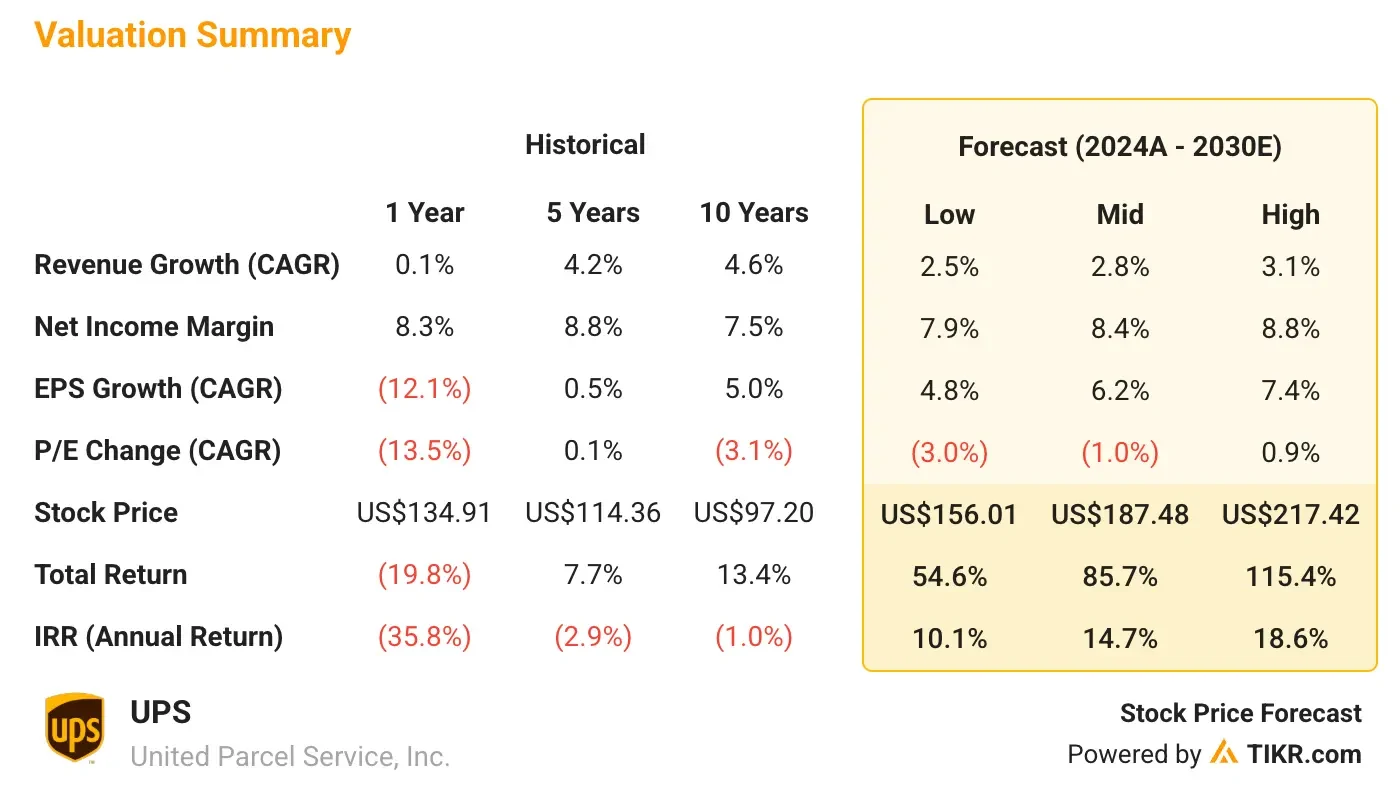

1. Umsatzwachstum: 0,1% CAGR

UPS hat sich mit einem bescheidenen Umsatzwachstum von 0,1 % im vergangenen Jahr als widerstandsfähig erwiesen.

Obwohl das Unternehmen durch den Rückgang des Amazon-Volumens und die Unsicherheit im Handel mit Gegenwind zu kämpfen hat, rechnet das Management mit einer Stabilisierung, da es sein Netzwerk optimiert und sich auf qualitativ hochwertigere Umsatzströme konzentriert.

2. Operative Margen: 10.8%

Die EBIT-Margen für UPS liegen derzeit bei 9,8 % in den letzten zwölf Monaten. UPS strebt eine Ausweitung der Marge durch sein 3,5-Milliarden-Dollar-Kostensenkungsprogramm für das Jahr 2025 an, das Betriebsschließungen, Investitionen in die Automatisierung und Verbesserungen der betrieblichen Effizienz umfasst.

Das Management strebt bis 2026 eine operative Marge von 12 % im US-Inlandssegment an.

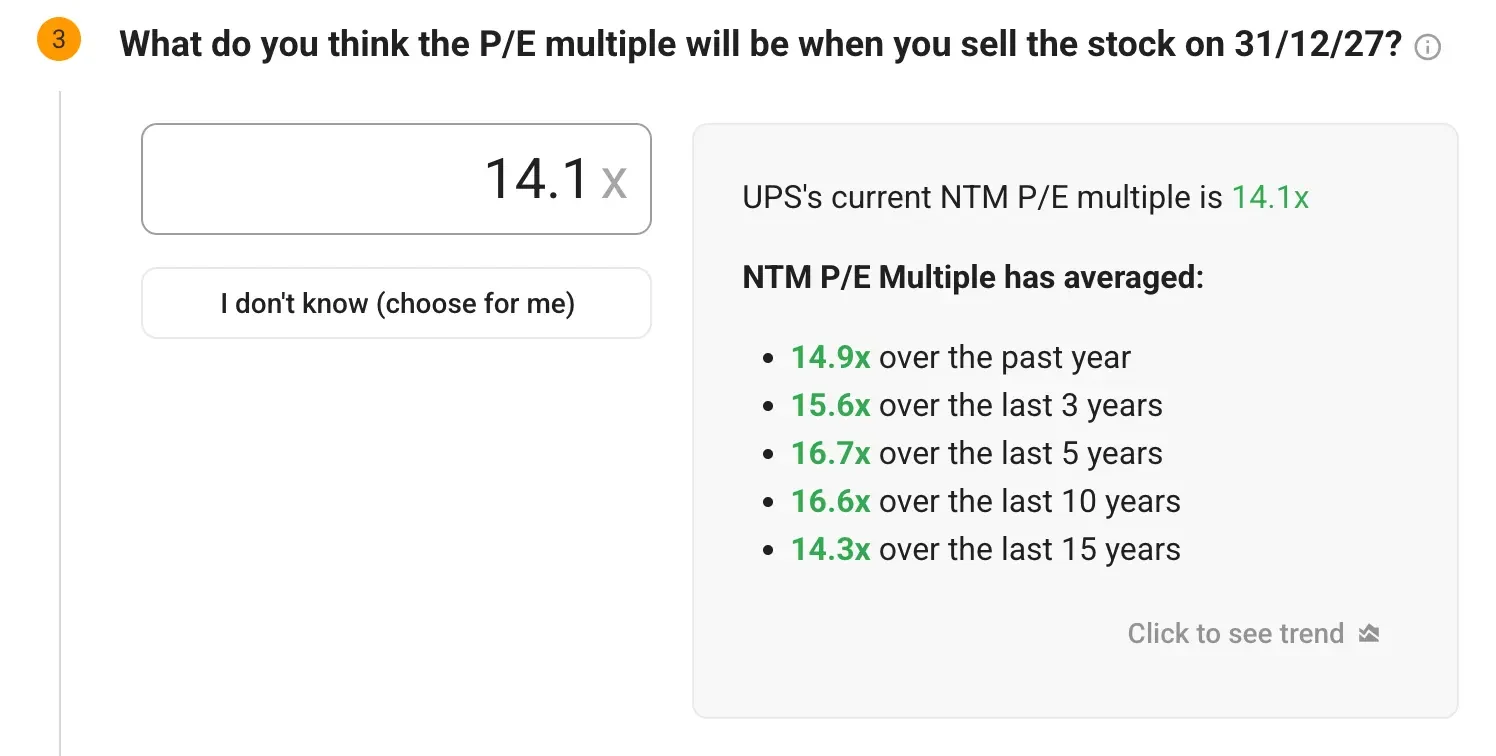

3. Exit P/E Multiple: 14.1x

UPS wird derzeit mit einem historischen P/E-Multiple von 14,1x gehandelt. In Anbetracht seiner defensiven Eigenschaften, seiner globalen Marktposition und seiner Dividendenhistorie glauben wir, dass dieses Bewertungsmultiplikatorverhältnis nachhaltig ist, wenn die geschäftliche Transformation greift.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was das Modell für die UPS Aktie aussagt

Auf der Grundlage dieser Faktoren schätzt unser Bewertungsmodell, dass die UPS Aktie bis Ende 2027 etwa 137 $ pro Aktie erreichen könnte, was einem potenziellen Gewinn von 36 % gegenüber dem aktuellen Niveau von etwa 101 $ entspricht.

Dies entspricht einer annualisierten Rendite von etwa 13,2 % in den nächsten 2,5 Jahren.

Die Prognose geht davon aus, dass UPS seine Strategie zur Umstrukturierung des Netzwerks, die die Schließung von 164 Niederlassungen und 73 Gebäuden bis Mitte 2025 vorsieht, erfolgreich umsetzt und dabei die Servicequalität beibehält und Kosteneinsparungen durch ein geringeres Amazon-Volumen erzielt.

Das Modell prognostiziert den künftigen Gewinn pro Aktie des Unternehmens auf der Grundlage von Umsatzwachstum und Margenausweitung und wendet dann ein KGV-Multiple an, um den künftigen Aktienkurs zu schätzen.

Dies hilft den Anlegern zu verstehen, welche finanzielle Leistung erforderlich ist, um hohe Renditen zu erzielen, und wie viel Potenzial vorhanden ist, wenn diese Erwartungen erfüllt werden.

Was passiert, wenn die Dinge besser oder schlechter laufen?

Das Modell ermöglicht verschiedene Szenarien, je nachdem, wie effektiv UPS seine Transformationsstrategie umsetzt und auf die Marktbedingungen reagiert.

Hier die Bandbreite der möglichen Ergebnisse:

- Niedriger Fall: Konservative Ausführung mit einigen betrieblichen Störungen → 10-11 % jährliche Rendite.

- Mittlerer Fall: Kontinuierliche Umsetzung der aktuellen Strategie → 13-15 % jährliche Rendite.

- Hoher Fall: Beschleunigte Margenausweitung und Volumenerholung → 17-19% jährliche Rendite.

Selbst das konservative Szenario bietet attraktive Renditen, die über dem Marktdurchschnitt liegen könnten, was die starke Marktposition von UPS und die potenzielle Wertschöpfung durch operative Verbesserungen widerspiegelt.

Das Gewinnwachstum von United Parcel wird wahrscheinlich durch eine Kombination von Faktoren angetrieben:

- Netzwerk-Optimierung: Die größte Neukonfiguration in der Geschichte von UPS wird die Kosten senken und gleichzeitig die Effizienz durch Automatisierung und Anlagenkonsolidierung verbessern.

- Fokus auf Umsatzqualität: Verlagerung weg vom margenschwachen Amazon-Volumen hin zu höherwertigen Business-to-Business-, Healthcare- und internationalen Sendungen.

- Operative Exzellenz: Fortschrittliche Automatisierung, KI-gestützte Logistik und Prozessverbesserungen durch die Initiative “Efficiency Reimagined”.

- Expansion im Gesundheitswesen: Wachsende Präsenz im Bereich der komplexen Logistik im Gesundheitswesen, einschließlich der jüngsten Übernahme von Andlauer zur Stärkung der Kapazitäten in Kanada.

- Globale Handelserleichterung: Nutzung integrierter Netzwerkkapazitäten zur Unterstützung der Kunden bei der Bewältigung der sich ändernden Handelsmuster und Zollbedingungen.

Wie die Börse die UPS Aktie sieht

Die Wall Street-Analysten haben einen allgemein positiven Ausblick für UPS, mit einem durchschnittlichen Kursziel von ca. 114 $ pro Aktie, was einen Aufwärtstrend von 13 % gegenüber dem derzeitigen Niveau bedeutet.

Unser optimistischeres Ziel spiegelt das Potenzial für die erfolgreiche Umsetzung der Transformationsstrategie des Unternehmens wider.

Sehen Sie die Wachstumsprognosen und Kursziele der Analysten für UPS (kostenlos!) >>>

Zu berücksichtigende Risiken

Trotz der optimistischen Aussichten sollten sich die Anleger mehrerer Risiken bewusst sein, die den Wachstumspfad von UPS beeinträchtigen könnten:

- Handelspolitische Ungewissheit: Laufende Zolldiskussionen und handelspolitische Änderungen könnten sich auf das internationale Versandvolumen und die Nachfragemuster der Kunden auswirken.

- Ausführungsrisiko: Der Umfang der Netzumstrukturierung bringt betriebliche Herausforderungen mit sich, die sich vorübergehend auf die Dienstqualität oder die Kostenziele auswirken könnten.

- Wirtschaftliche Anfälligkeit: Als Logistikanbieter ist UPS der Gefahr ausgesetzt, dass sich die Konjunktur abschwächt und die Versandnachfrage in allen Kundensegmenten sinkt.

- Wettbewerb: Der intensive Wettbewerb mit FedEx, DHL und regionalen Spediteuren erfordert kontinuierliche Investitionen in Serviceleistungen und Preisdisziplin.

- Amazon-Beziehung: Während die Verringerung der Abhängigkeit von Amazon die Rentabilität verbessert, führt die Übergangsphase zu kurzfristigem Gegenwind bei Volumen und Umsatz.

TIKR Mitnehmen

UPS präsentiert eine überzeugende Turnaround-Story, da das Management eine umfassende Strategie zur Verbesserung der Rentabilität und der betrieblichen Effizienz umsetzt.

Seine globale Größe, sein vielfältiger Kundenstamm und seine strategische Ausrichtung auf margenstärkere Segmente sind gute Voraussetzungen für ein nachhaltiges Wachstum.

Das Aufwärtspotenzial von 36 % in den nächsten 2,5 Jahren in Verbindung mit einer soliden Dividendenrendite macht die UPS-Aktie zu einer attraktiven Option für Anleger, die an globalen Logistiktrends teilhaben und gleichzeitig von operativen Verbesserungen profitieren möchten.

Der Erfolg wird von der Fähigkeit des Managements abhängen, die Umgestaltung des Netzes unter Beibehaltung der Servicequalität durchzuführen und Marktanteile in attraktiven Segmenten wie dem Gesundheitswesen und der internationalen Schifffahrt zu erobern.

Ist die UPS Aktie in den nächsten 24 Monaten ein Kauf? Verwenden Sie das Bewertungsmodell von TIKR zusammen mit den Wachstumsprognosen und Kurszielen der Analysten, um festzustellen, ob die Aktie heute unterbewertet ist.

Bewerten Sie jede Aktie mit den Bewertungsmodellen von TIKR (kostenlos!) >>>

Wollen Sie investieren wie Warren Buffett, Joel Greenblatt oder Peter Lynch?

TIKR hat gerade einen Sonderbericht veröffentlicht, in dem 5 leistungsstarke Aktienscreener vorgestellt werden, die sich an den Strategien der größten Investoren der Welt orientieren.

In diesem Bericht erfahren Sie mehr:

- Ein Buffett-ähnlicher Screener für die Suche nach Compoundierern mit breiter Oberfläche zu fairen Preisen

- Joel Greenblatts Formel für renditestarke und risikoarme Aktien

- Ein von Peter Lynch inspiriertes Tool, um schnell wachsende Small Caps aufzuspüren, bevor die Wall Street es bemerkt

Jeder Screener ist bei TIKR vollständig anpassbar, sodass Sie legendäre Anlagestrategien sofort anwenden können. Ganz gleich, ob Sie auf der Suche nach langfristigen Wertpapieren oder übersehenen Value-Titeln sind, diese Screener sparen Ihnen viel Zeit und schärfen Ihren Blick.

Dies ist Ihre Abkürzung zu bewährten Anlagerichtlinien, die durch echte Leistungsdaten gestützt werden.

Suchen Sie nach neuen Möglichkeiten?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine du umwirfst, desto mehr Möglichkeiten entdeckst du. Durchsuchen Sie mit TIKR mehr als 100.000 globale Aktien, globale Top-Investorenbeteiligungen und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!