Wichtigste Erkenntnisse:

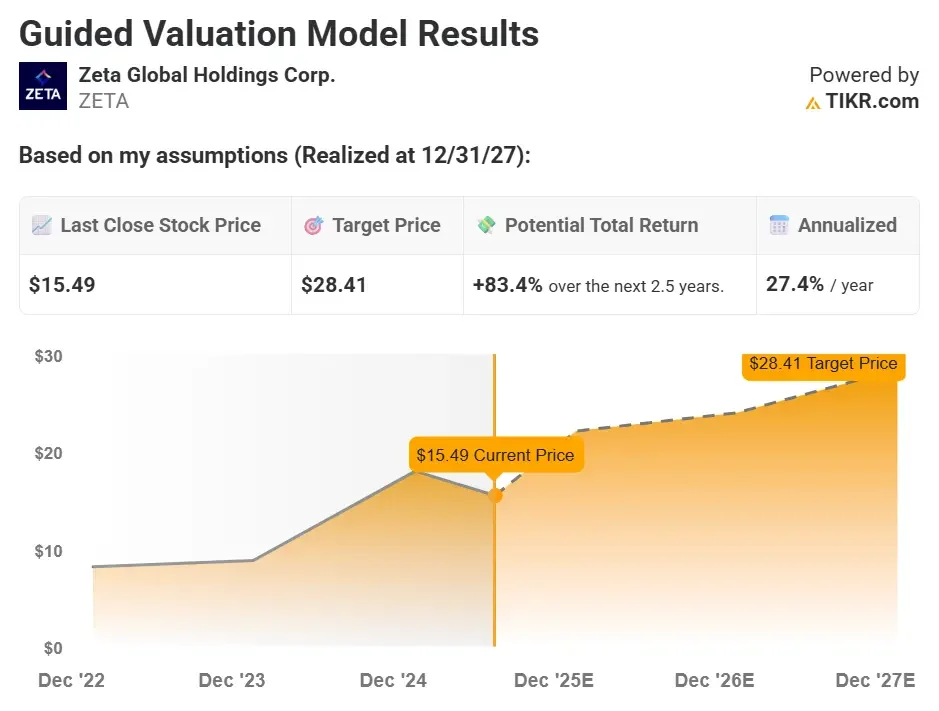

- Die Zeta-Aktie könnte bis Ende 2027 einen Wert von über 28 $ pro Aktie erreichen.

- Das bedeutet ein Aufwärtspotenzial von 83 % gegenüber dem heutigen Kurs von etwa 15,50 $.

- Das Unternehmen gewinnt in den Bereichen KI-gesteuertes Marketing und Identitätsauflösung an Zugkraft, wird aber trotz des schnelleren Wachstums mit einem Abschlag gegenüber den Wettbewerbern gehandelt.

- Schalten Sie unseren kostenlosen Bericht frei: 5 Aktienscreener, inspiriert von Top-Investoren wie Warren Buffett, um Ihnen zu helfen, hochinteressante Aktienideen zu finden (Melden Sie sich für TIKR an, es ist kostenlos) >>>

Zeta Global(ZETA) ist ein Softwareunternehmen, das Marken dabei unterstützt, Kundendaten in personalisiertes Marketing per E-Mail, Web und Mobiltelefon zu verwandeln.

Die Plattform von Zeta nutzt künstliche Intelligenz, um die richtige Zielgruppe, die richtige Botschaft und den richtigen Zeitpunkt zu ermitteln, damit die Kunden ihr Engagement und ihren Marketing-ROI steigern können. Da Cookies von Drittanbietern verschwinden, wird der Fokus von Zeta auf First-Party-Daten und Identitätsauflösung noch wertvoller.

Obwohl Zeta auf GAAP-Basis derzeit nicht profitabel ist, wächst das Unternehmen schneller als viele seiner größeren Konkurrenten und weist einen besseren operativen Leverage auf. Mit langfristigen Verträgen und stabilen wiederkehrenden Einnahmen hat das Unternehmen eine Grundlage für skalierbares Wachstum geschaffen.

Wir haben eine umfassende Bewertungsanalyse der Zeta-Aktie mit dem TIKR-Bewertungsmodell durchgeführt, um festzustellen, wie viel Aufwärtspotenzial die Aktie in den nächsten 2,5 Jahren bieten könnte.

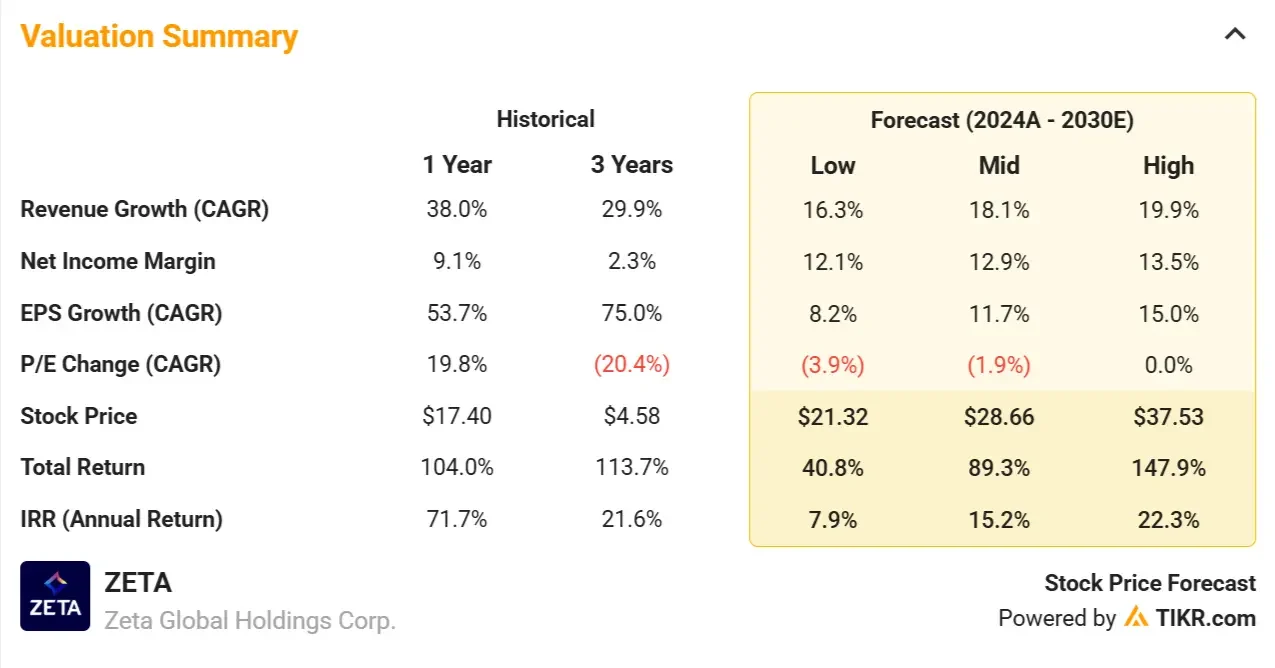

Unter Verwendung realistischer Annahmen für das Umsatzwachstum, die operativen Margen und die Ausweitung des Gewinnmultiplikators geht unser Modell davon aus, dass die Zeta-Aktie bis Ende 2027 einen Wert von 28,41 $ pro Aktie erreichen könnte, was einer potenziellen Gesamtrendite von 83,4 % und einer annualisierten Rendite von 27,4 % entsprechen würde.

Was Zeta Global tut

Zeta Global ist ein Marketingtechnologie-Unternehmen, das Unternehmen dabei unterstützt, ihre Ansprache über E-Mail, Websites und mobile Apps mithilfe künstlicher Intelligenz zu personalisieren.

Die Plattform von Zeta konzentriert sich auf die Identitätsauflösung und First-Party-Daten und gibt Marken die Möglichkeit, die richtigen Kunden mit der richtigen Botschaft zur richtigen Zeit anzusprechen, selbst wenn Cookies von Drittanbietern obsolet werden. Dieser Wandel im Werbe-Ökosystem ist ein wichtiger Rückenwind für das Geschäftsmodell von Zeta.

Zu den Kunden von Zeta gehören große Unternehmen aus verschiedenen Branchen. Das Unternehmen erzielt den Großteil seiner Einnahmen durch langfristige Verträge und wiederkehrende Abonnements. Sein softwarebasiertes Angebot hilft Vermarktern, das Engagement, die Konversionsraten und die Rendite der Werbeausgaben (ROAS) zu verbessern.

Was Zeta so überzeugend macht, ist seine Fähigkeit, massive Datensätze, prädiktive KI und Omnichannel-Bereitstellung in einer einzigen, einheitlichen Plattform zu kombinieren. Da sich der digitale Werbemarkt hin zu datenschutzfreundlichen Lösungen verschiebt, ist Zeta als differenzierter Akteur mit starken Wettbewerbsvorteilen positioniert.

Hier erfahren Sie, warum die Zeta-Aktie in den nächsten 2,5 Jahren hohe Renditen erzielen könnte, da das Unternehmen seine Plattform skaliert und seine Gewinnspannen ausbaut.

Unsere Annahmen bei der Bewertung

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Bei unserer Bewertung verwenden wir einfach die Konsensschätzungen der Analysten und schlüsseln auf, was die Aktie nach Meinung der Analysten heute wert ist.

Das haben wir für den Zeta-Bestand verwendet:

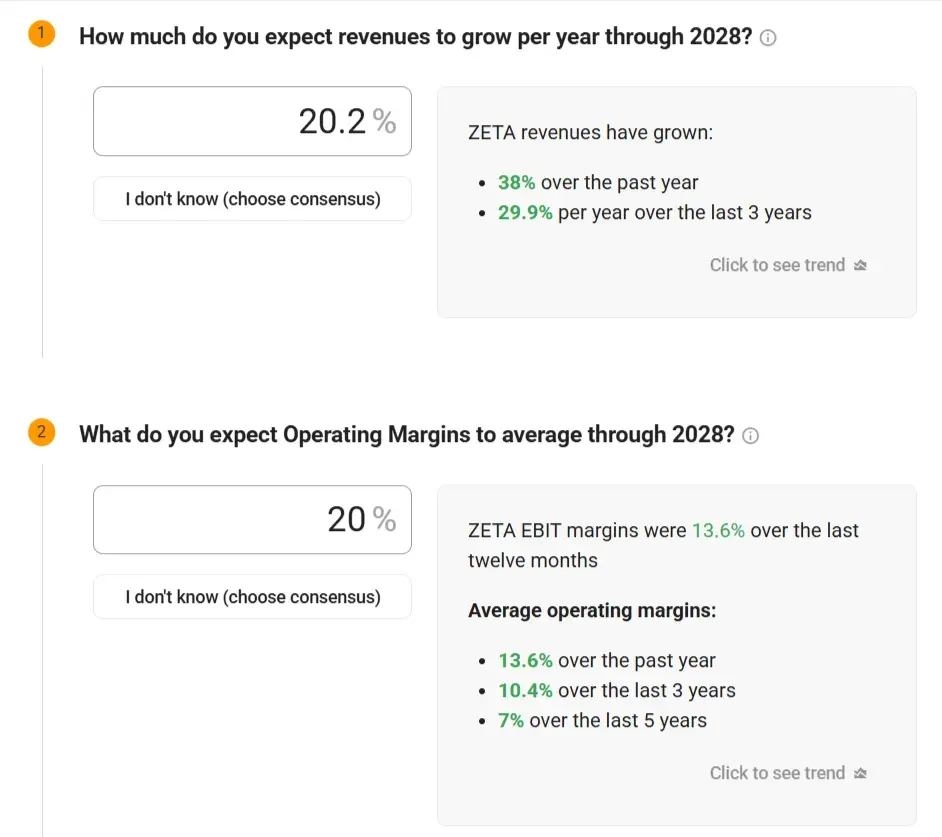

1. Umsatzwachstum: 20,2% CAGR

Zeta hat in den letzten drei Jahren ein durchschnittliches Umsatzwachstum von 30 % pro Jahr erzielt, davon 38 % allein im letzten Jahr.

Da immer mehr Vermarkter ihre Ausgaben auf First-Party-Data-Strategien verlagern, gehen wir davon aus, dass Zeta weiterhin ein starkes zweistelliges Wachstum erzielen wird, indem es seinen Marktanteil bei bestehenden Kunden erhöht und in größere Unternehmen expandiert.

2. Betriebsgewinnspanne: 20%

Die Betriebsgewinnspanne von Zeta lag im vergangenen Jahr bei durchschnittlich 13,6 %, und das Unternehmen arbeitet weiter an der Steigerung seiner Effizienz.

Wir gehen davon aus, dass sich die operative Marge weiter in Richtung 20 % entwickeln wird, angetrieben durch einen steigenden Softwarebeitrag, Automatisierung und eine verbesserte Kundenökonomie.

Die GAAP-Betriebsmargen von Zeta erscheinen aufgrund erheblicher nicht zahlungswirksamer Aufwendungen, insbesondere der aktienbasierten Vergütung (SBC), die sich im vergangenen Jahr auf rund 200 Millionen US-Dollar belief, negativ.

Bereinigt um den SBV und andere nicht zum Kerngeschäft gehörende Posten sind die zugrunde liegenden operativen Margen des Unternehmens positiv, was zeigt, wie das Unternehmen seine Effizienz im Zuge seiner Expansion verbessert.

Die Anleger sollten verstehen, dass die bereinigten operativen Margen zwar ein klareres Bild von der Kernleistung des Unternehmens vermitteln, die SBV aber immer noch eine echte Belastung für die Aktionäre darstellt. Sie kann zu einer Verwässerung führen, wenn sie nicht durch starkes Gewinnwachstum oder Aktienrückkäufe ausgeglichen wird.

Im Fall von Zeta werden weitere Fortschritte in Richtung nachhaltiger Rentabilität und ein moderater Anstieg des SBC-Niveaus für die langfristige Rendite der Aktionäre entscheidend sein.

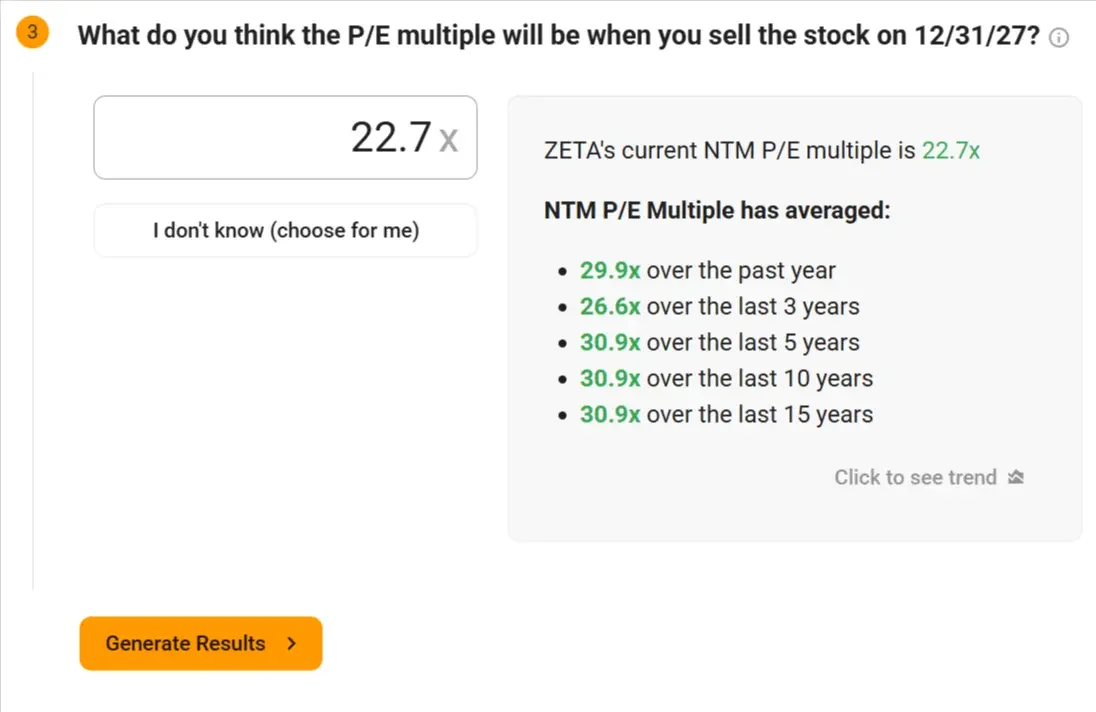

3. Exit P/E Multiple: 22.7x

Zeta wird derzeit mit einem vorläufigen Kurs-Gewinn-Verhältnis von 22,7 gehandelt, was deutlich unter dem 30-fachen Durchschnitt der letzten 5 Jahre liegt.

Angesichts der sich verbessernden Rentabilität und des starken Wachstumsprofils halten wir diesen Multiplikator für angemessen und sogar für konservativ, wenn sich die Anlegerstimmung verbessert.

Bei einem jährlichen Umsatzwachstum von 20 % und einer Ausweitung der Gewinnspanne ist es möglich, dass die Aktie zu einem KGV gehandelt wird, das näher am 30- oder 40-Fachen liegt. Dies könnte für die Aktie ein erhebliches zusätzliches Aufwärtspotenzial bedeuten.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was das Modell für die Zeta-Aktie aussagt

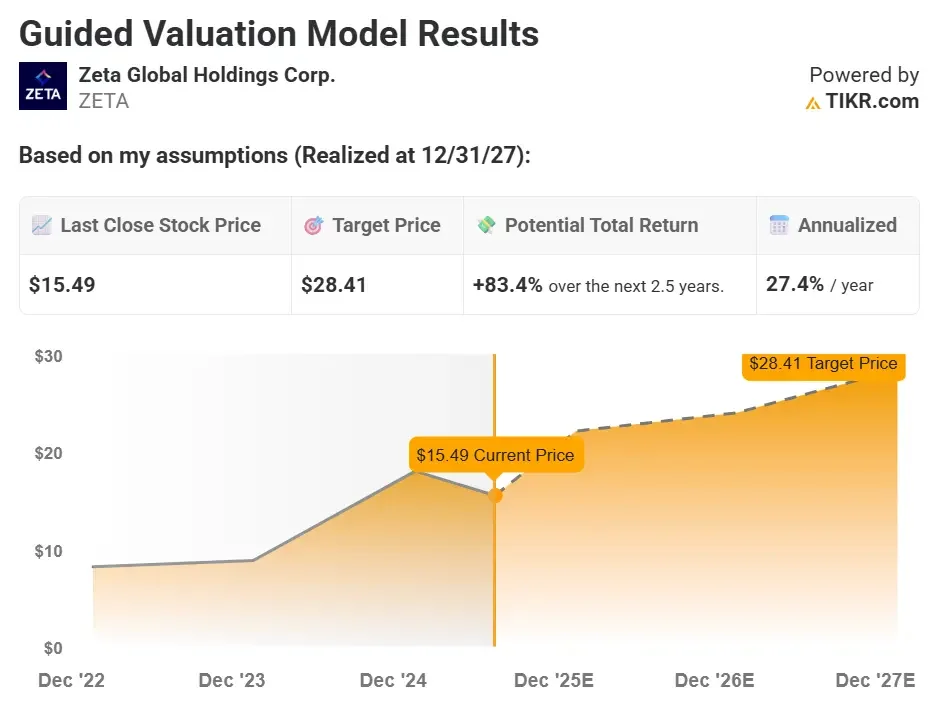

Unter den oben genannten Annahmen schätzt unser Bewertungsmodell, dass die Zeta-Aktie bis Ende 2027 einen Wert von über 28 $ pro Aktie erreichen könnte, was einem potenziellen Aufwärtspotenzial von 83,4 % gegenüber dem aktuellen Kurs von rund 15,50 $ entspricht.

Dies entspricht einer annualisierten Rendite von rund 27,4 % über die nächsten 2,5 Jahre.

Das Modell geht davon aus, dass Zeta die Skalierung seiner Plattform fortsetzt, die Betriebsmargen verbessert und bei Unternehmenskunden expandiert, da immer mehr Vermarkter auf datenschutzkonforme Lösungen für Erstanbieterdaten umsteigen.

Das Modell prognostiziert den künftigen Gewinn pro Aktie des Unternehmens auf der Grundlage von Umsatzwachstum und Margenausweitung und wendet dann ein KGV-Multiple an, um den künftigen Aktienkurs zu schätzen.

Was passiert, wenn die Dinge besser oder schlechter laufen?

Das Modell von TIKR ermöglicht es den Anlegern, eine Reihe von Szenarien zu testen, je nachdem, wie gut Zeta seine Ziele erreicht und wie schnell der Markt das Unternehmen mit einer mehrfachen Expansion belohnt.

Hier ist die Aufschlüsselung der möglichen Renditen, die Zeta in den nächsten 5 Jahren erzielen könnte (dies sind nur Schätzungen, und niemand weiß, was die Zukunft bringt):

- Low Case: Langsamere Einführung und Margendruck → 7,9 % jährliche Rendite

- Mittlerer Fall: Anhaltendes Wachstum mit verbesserter operativer Hebelwirkung → 15,2 % jährliche Rendite

- Hoher Fall: Rasche Marktanteilsgewinne und schnelleres Margenwachstum → 22,3 % jährliche Rendite

Selbst im konservativen Szenario liefert die Aktie positive Renditen, während das High-Case-Szenario darauf hindeutet, dass Zeta den langfristigen Durchschnitt des Marktes deutlich übertreffen könnte.

Das Gewinnwachstum von Zeta wird wahrscheinlich durch eine Kombination von Faktoren angetrieben:

- KI-gesteuerte Personalisierung: Die Plattform von Zeta hilft Marken dabei, personalisiertes Marketing über E-Mail, Web und Mobile zu erstellen und so Engagement und ROI zu verbessern.

- First-Party Data Rückenwind: Mit der Abschaffung von Cookies benötigen Marketingfachleute bessere Werkzeuge, um Kunden zu identifizieren und zu erreichen. Die Identitätsauflösungs-Engine von Zeta löst dieses Problem.

- Expansion in Unternehmen: Das Unternehmen gewinnt weiterhin größere Kunden mit höheren Auftragswerten und baut seine Präsenz bei Fortune-1000-Kunden aus.

- Operative Hebelwirkung: Mit dem Umsatzwachstum steigen auch die Margen – unterstützt durch Automatisierung, höhere Softwarebeiträge und wiederkehrende Einnahmen.

- Bewertungslücke: Zeta wird mit einem Abschlag gegenüber Konkurrenten wie HubSpot und Salesforce gehandelt, obwohl das Unternehmen schneller wächst und seine Rentabilität verbessert.

Wie die Börse die Zeta-Aktie sieht

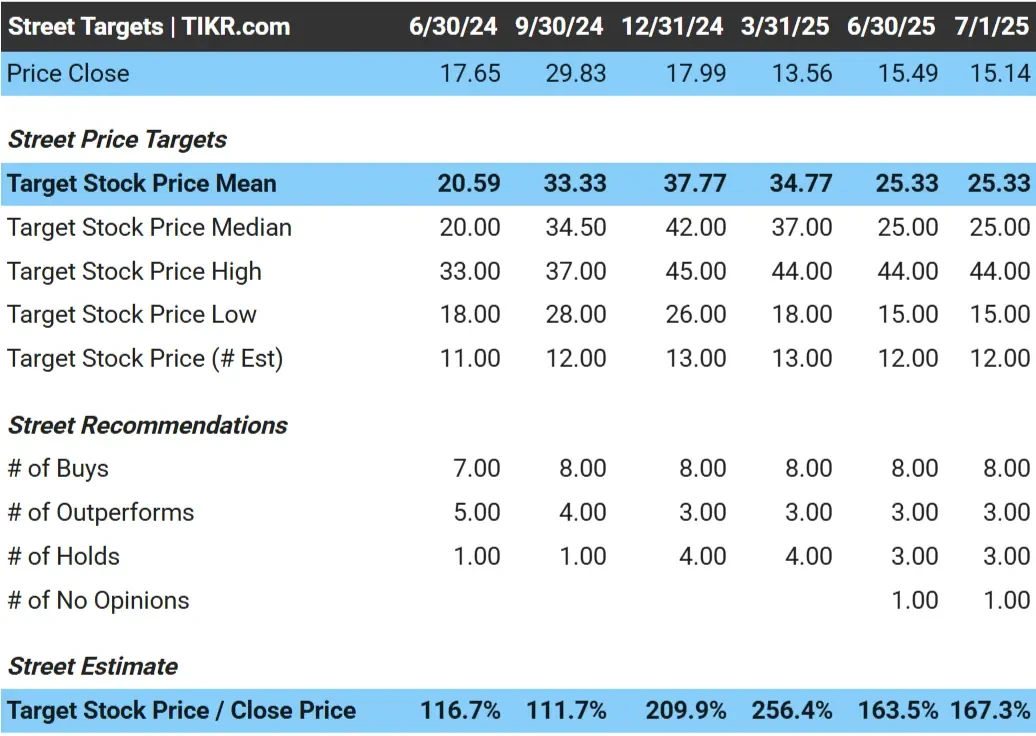

Die Analysten an der Wall Street sind nach wie vor optimistisch, was Zeta betrifft. Ihr durchschnittliches Kursziel liegt bei knapp über 25 $ pro Aktie, was bedeutet, dass die Aktie heute ein Aufwärtspotenzial von fast 70 % hat.

Die optimistische Bewertung der Analysten spiegelt wahrscheinlich das Potenzial von Zeta für eine stärkere Margenexpansion und eine anhaltende Dynamik bei der Einführung in Unternehmen wider.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für Zeta an (kostenlos!) >>>

Zu berücksichtigende Risiken

Auch wenn die Aussichten vielversprechend sind, sollten sich die Anleger der Hauptrisiken bewusst sein, die den Wachstumspfad von Zeta beeinträchtigen könnten:

- Ausführungsrisiko: Zeta muss die Margen weiter verbessern und große Unternehmensabschlüsse in langfristige, hochwertige Einnahmen umwandeln.

- Wettbewerb: Der Markt für Marketing und Vertrieb ist überfüllt. Konkurrenten wie Adobe, Salesforce und HubSpot investieren alle stark in KI-Funktionen.

- SBC-bedingte Verwässerung: Ein hohes Maß an aktienbasierten Vergütungen könnte den Shareholder Value verwässern, wenn es nicht durch ein starkes Gewinnwachstum ausgeglichen wird.

- Rentabilitätszeitplan: Obwohl der freie Cashflow positiv ist, bleibt das Unternehmen auf GAAP-Basis unrentabel, was die Stimmung in einem Umfeld steigender Zinsen belasten könnte.

- Druck auf das Kundenbudget: Marketingbudgets können zyklisch sein – eine schwache Konjunktur könnte die Einführung von Produkten oder die Erweiterung von Verträgen verzögern.

TIKR Mitnehmen

Zeta bietet Anlegern, die an einer Marketingtechnologie der nächsten Generation interessiert sind, eine interessante Gelegenheit.

Die KI-gesteuerte Plattform, der Fokus auf First-Party-Daten und das Modell der wiederkehrenden Einnahmen positionieren das Unternehmen gut, um von den langfristigen Veränderungen in der digitalen Werbung zu profitieren.

Mit einem Aufwärtspotenzial von 83 % in den nächsten 2,5 Jahren, einem starken Umsatzwachstum und einer Verbesserung des operativen Leverage könnte Zeta eine der am meisten unterschätzten Softwareaktien auf dem Markt sein.

Die Aktie eignet sich nach wie vor am besten für Anleger, die sich mit Wachstumsstorys in einem früheren Stadium anfreunden können und auf der Suche nach Ideen mit hohen Gewinnchancen und günstigem Risiko-Rendite-Verhältnis sind.

Ist die Zeta-Aktie in den nächsten 24 Monaten ein Kauf? Nutzen Sie das Bewertungsmodell von TIKR und die Prognosen der Analysten, um festzustellen, ob die Aktie heute unterbewertet ist.

Bewerten Sie jede Aktie mit den Bewertungsmodellen von TIKR (kostenlos!) >>>

Wollen Sie investieren wie Warren Buffett, Joel Greenblatt oder Peter Lynch?

TIKR hat gerade einen Sonderbericht veröffentlicht, in dem 5 leistungsstarke Aktienscreener vorgestellt werden, die sich an den Strategien der größten Investoren der Welt orientieren.

In diesem Bericht erfahren Sie mehr:

- Ein Buffett-ähnlicher Screener für die Suche nach Compoundierern mit breiter Oberfläche zu fairen Preisen

- Joel Greenblatts Formel für renditestarke und risikoarme Aktien

- Ein von Peter Lynch inspiriertes Tool, um schnell wachsende Small Caps aufzuspüren, bevor die Wall Street es bemerkt

Jeder Screener ist bei TIKR vollständig anpassbar, sodass Sie legendäre Anlagestrategien sofort anwenden können. Ganz gleich, ob Sie auf der Suche nach langfristigen Wertpapieren oder übersehenen Value-Titeln sind, diese Screener sparen Ihnen viel Zeit und schärfen Ihren Blick.

Dies ist Ihre Abkürzung zu bewährten Anlagerichtlinien, die durch echte Leistungsdaten gestützt werden.

Suchen Sie nach neuen Möglichkeiten?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine du umwirfst, desto mehr Möglichkeiten entdeckst du. Durchsuchen Sie mit TIKR mehr als 100.000 globale Aktien, globale Top-Investorenbeteiligungen und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!