Hims & Hers 股票的主要数据

- 本周表现: -4

- 52 周区间: 15 美元至 70 美元

- 当前价格: 16 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多支股票的清晰、有数据支持的答案。

Hims & Hers 股票怎么了?

自2026年初以来,Hims & Hers Health(HIMS)的股价暴跌了50%以上,从2025年34.2%的涨幅一泻千里,原因是两周内遭遇了三重打击:2月7日FDA发出 "非法山寨 "警告,2月9日诺和诺德(Novo Nordisk)提起专利侵权诉讼,2月18日FDA发布GLP-1原料药限制通知。

最直接的导火索出现在2月5日,当时Hims公司推出了一款售价49美元的复方口服塞马鲁肽药片,直接挑战诺和诺德公司新上市的Wegovy药片。

然而,Hims 公司已经围绕该药制定了增长战略,其收入从 2023 年的不足 9 亿美元增至 2025 年全年的 23 亿美元,这主要是通过复方注射 GLP-1 产品实现的,而口服药被普遍认为是其下一个主要的认购驱动力。

因此,市场将 Hims 从一家高增长的远程医疗颠覆者重新评级为一家增长前景不明朗的公司,2 月 12 日的利空创下历史新高,1 月份近 65% 的可用股票被借出卖空,创下自 2025 年 10 月以来的最高水平。

就在本周二,Hims 宣布以 11.5 亿美元收购澳大利亚数字健康公司 Eucalyptus,交易完成时支付 2.4 亿美元现金,并在 2029 年初之前支付延期付款和收益,股价盘前上涨 7.3%,至 16.99 美元,投资者对其国际业务支点表示欢迎。

Leerink的分析师Michael Cherny指出,Eucalyptus的交易符合战略需要,但他警告说,复方GLP-1类药物的未来仍是HIMS的主要障碍,而Needham的Ryan McDonald则指出,仅靠睾酮和癌症筛查等新产品无法取代口服药带来的用户增长。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对 HIMS 的看法

华尔街对 HIMS 股票的看法

尽管存在监管和法律方面的混乱,但对 Eucalyptus 的收购表明,Hims 正在将其增长引擎转向国际市场,从推动其迅速崛起并在 2026 年初暴跌 50%以上的复方 GLP-1 业务上实现多元化。

华尔街预计,到 2025 年,HIMS 的收入将增长 59%,达到 23.5 亿美元,息税折旧摊销前利润率将从 2024 年的 12% 提高到 2025 年的 13.3%,这表明即使在监管压力下,其核心业务仍能保持结构性盈利。

截至 2 月 20 日,该股的平均目标价为 27.46 美元,而当前价格为 15.63 美元,隐含上涨空间为 75.7%。

目标价差仍然很大,从最低 13 美元到最高 48 美元不等,这反映出市场对谦益公司能否以足够快的速度通过国际扩张和新的垂直领域取代 GLP-1 复方制剂收入,从而证明重新评级的合理性存在真正的分歧。

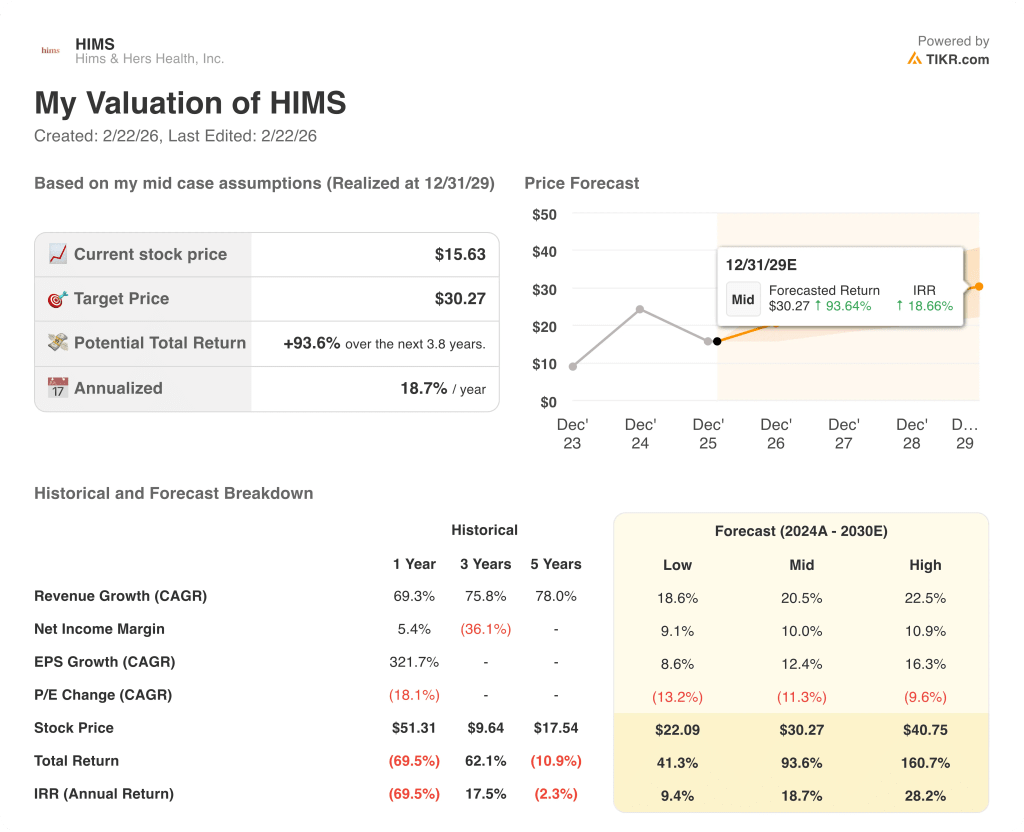

估值模型说明了什么?

即使存在复合不利因素,中位估值模型仍将 HIMS 定价为 30.27 美元,这意味着到 2029 年 12 月,该公司的总回报率将从当前水平提高 93.6%,年化内部收益率为 18.7%,这表明大跌可能超出了基本面的预期。

核心风险是每股收益增长急剧下降,预计在 2024 年猛增 321.7% 之后,2025 年和 2026 年的正常化每股收益将分别增长 1.9% 和 11.9%,如果桉树整合令人失望,或者 GLP-1 复方制剂收入枯竭的速度超过预期,则几乎没有出错的余地。

目前,HIMS 的股价为 15.63 美元,相对于分析师目标值和模型估值而言都有较大幅度的折扣,但在该公司公布 2025 年全年盈利报告并明确其在没有复方口服塞马鲁肽的情况下的发展道路之前,该股仍需观望。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 在 60 秒内评估任何股票的价值。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供快速、可靠的起点。

通过 Hims & Hers Health 的实时分析师目标、估值模型和盈利数据了解 HIMS 股票。免费试用 TIKR → 点击这里