雪佛龙股票的关键统计数据

- 过去 6 个月业绩:20

- 52 周区间: 132 美元至 188 美元

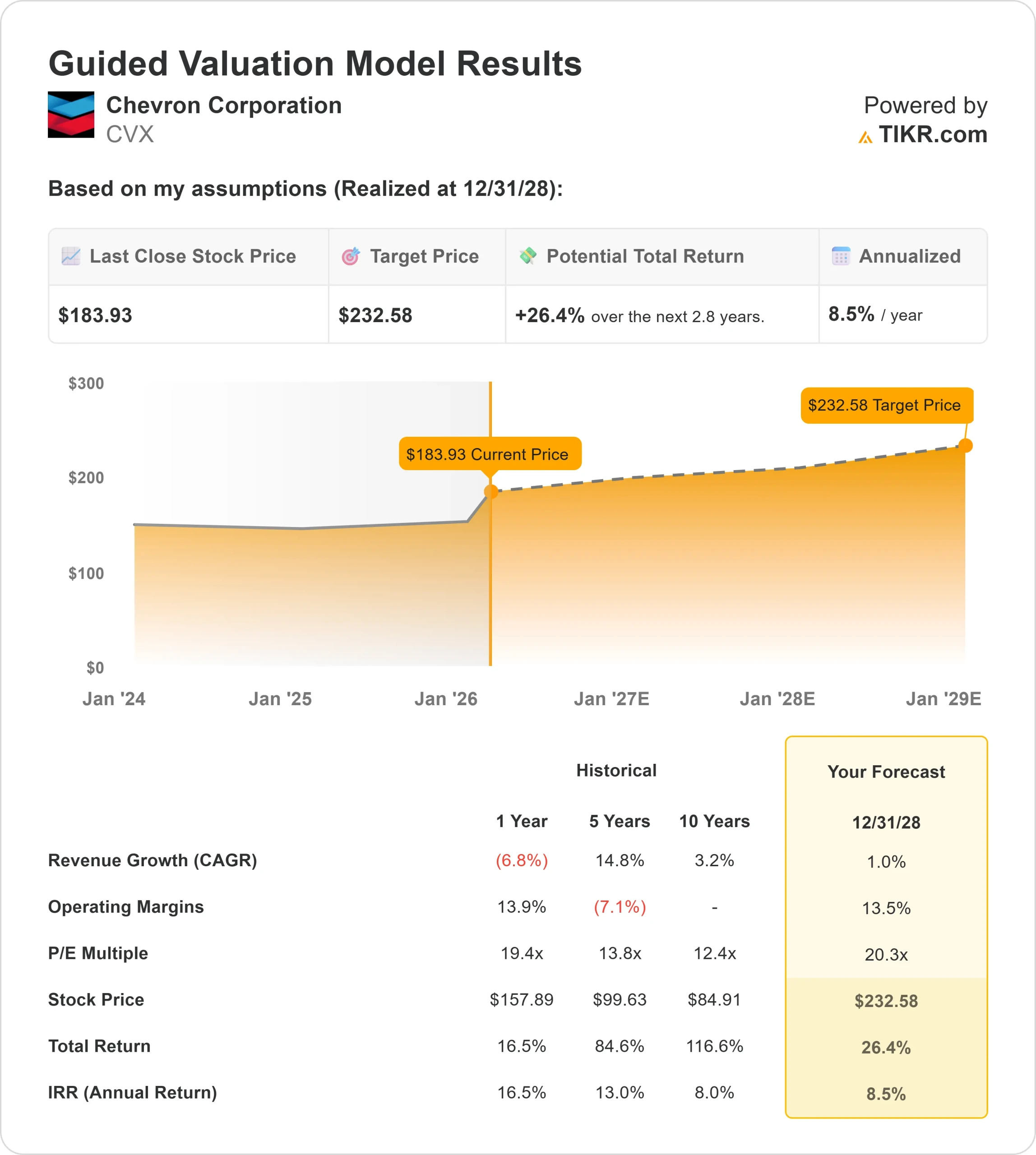

- 估值模型目标价:233 美元

- 隐含升幅:26.4

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测对雪佛龙公司等您喜爱的股票进行估值 >>>

发生了什么?

雪佛龙公司雪佛龙公司的股票在过去六个月里上涨了约20%,最近的交易价格接近每股 184 美元,因为能源价格趋于稳定,投资者重新转向具有持久现金流的大型综合石油生产商。该股目前的交易价格接近其 52 周区间 132 美元至 188 美元的上限。

创纪录的产量增长和更强的自由现金流恢复能力推动了该股的反弹,从而将关注点从大宗商品波动转移到结构性盈利优势上。

尽管油价同比下降了近 15%,但调整后的自由现金流(不包括资产出售)却增长了 35%,这表明成本控制和运营杠杆得到了改善。

销量增加和利润率扩大的组合支撑了六个月的业绩增长。

雪佛龙公布的第四季度收益为 28 亿美元,或每股收益 1.39 美元,调整后收益为 30 亿美元。

产量达到了创纪录的水平,包括二叠纪地区每天 100 万桶油当量,以及 Tengiz Future Growth 项目的竣工,该项目使日产量增加了 26 万桶。

管理层预计 2026 年二叠纪、美国湾和地中海东部等高利润资产的产量将增长 7% 至 10%。

首席执行官迈克-沃思(Mike Wirth)说:"雪佛龙比以往任何时候都更大、更强、更有韧性。

机构活动支持这一举措。Vanguard 增持 17.9% 至 183,790,028 股,价值约 285.4 亿美元;NEOS Investment Management 增持 78.9% 至 235,718 股。

Northwestern Mutual 和 Fifth Third Bancorp 也增持了股票。尽管一些公司削减了持股量,但大股东的增持帮助巩固了涨势。

雪佛龙是否被低估?

在估值假设下,该股票的模型如下

- 收入增长率(CAGR): 1.0

- 运营利润率13.5%

- 退出市盈率: 20.3 倍

收入假设仍然保守。分析师预计,公司收入将从 2025 年的 1,890.31 亿美元增至 2028 年的 1,947.271 亿美元,年增长率约为 1.0%。

利润率的持续增长是主要驱动力。二叠纪、Tengiz 增产、美国海湾项目和地中海东部天然气扩张带来的产量增长,使投资组合转向现金利润率更高的桶。

即使油价保持稳定,这些资产的增量也会带来强大的运营杠杆。

成本纪律进一步支持了公司的发展。雪佛龙在 2025 年实现了 15 亿美元的结构性节余,并在该年度结束时超过了 20 亿美元的年运行率,目标是到 2026 年底达到 30 亿至 40 亿美元。页岩油和上游业务的增效提高了自由现金流的产生。

炼油业务的优势提供了额外的平衡。雪佛龙复杂的下游系统可以从有利的重质原油差价中获益,从而支持整个周期的利润率。

基于这些输入,模型估计目标价为 232.58 美元,意味着与 183.93 美元相比,总涨幅约为26.4%。根据您的框架,涨幅超过 6% 即为价值被低估,雪佛龙被视为价值被低估。

2026 年的业绩将取决于持续的产量增长、成本效率、炼油稳定性和持续的自由现金流,而不是激进的收入扩张。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。