富国银行股票的关键统计数据

- 富国银行股票价格变化:-4.61

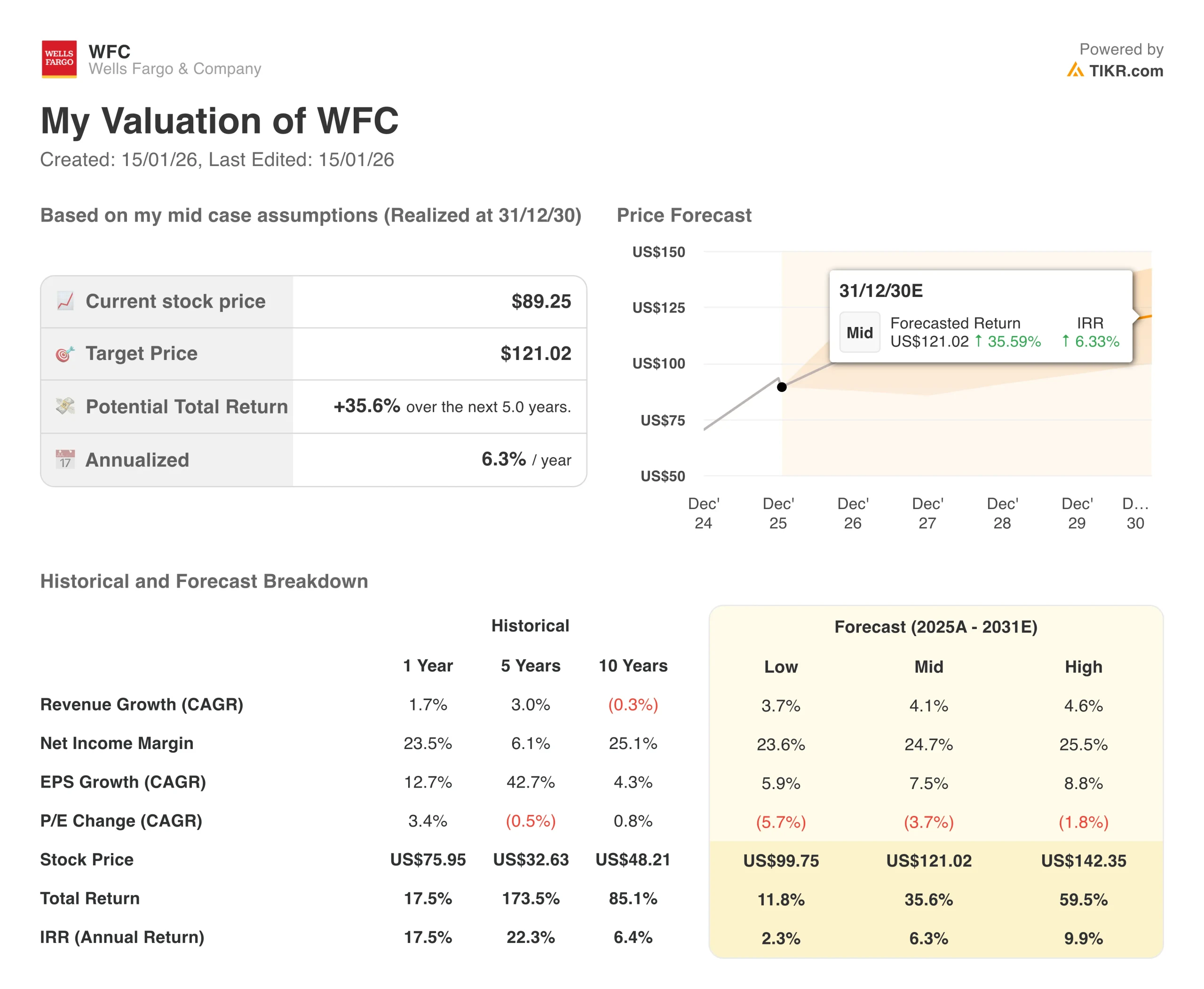

- 截至 1 月 14 日的 $WFC 股票价格:89 美元

- 52 周最高价:98 美元

- 富国银行股票目标价: 101 美元

现在直播:使用 TIKR 的新估值模型,了解您最喜爱的股票的上涨空间(免费)>>>

发生了什么?

富国银行(WFC)第四季度盈利超出预期,但股价仍下跌超过4%,投资者关注的焦点是该行营收未达预期,这引发了人们对该行在美联储取消资产上限后加速增长能力的质疑。

这家总部位于旧金山的银行公布的调整后每股收益为 1.76 美元,轻松超过分析师预期的 1.66 美元。

但收入为212.9亿美元,低于216.4亿美元的一致预期。净收入攀升至 54 亿美元,但这一不足给本季度的业绩蒙上了阴影。

该公司首席执行官查理-沙夫(Charlie Scharf)试图对业绩做出最好的解释:

"他说:"强劲的财务表现、美联储资产上限的取消、多项同意令的终止,以及消费和商业业务的强劲增长,都让我为 2025 年的业绩感到自豪。

资产上限的取消对富国银行来说是一个关键时刻。在假账户丑闻发生后,美联储于2018年对该银行实施了限制,将其资产上限设定为1.95万亿美元,并阻止其扩大资产负债表。

现在这一限制消失了,富国银行一直在加强贷款和交易活动,以弥补失去的时间。

数据显示,富国银行取得了一些初步成功。平均贷款额同比增长 5%,达到 9558 亿美元,这是自 2020 年第一季度以来最强劲的季度增长。

受商业和工业贷款、企业投资银行业务以及商业银行增长的推动,期末贷款仅在第三季度就激增了 5%。

但是,收入不及预期却说明了另一个问题。总营收仅同比增长 4%,这对于一家本应在监管枷锁解除后释放压抑增长的银行来说,并不令人印象深刻。

净利息收入增长 4%,达到 123.3 亿美元,非利息收入增长 5%,达到 89.6 亿美元。这些都是实实在在的数字,但并不是那种爆炸性的增长,无法证明取消资产上限的炒作是有道理的。

富国银行的股票在过去几年里一路高歌猛进,自 2021 年初以来已上涨了 157%。投资者对富国银行扭亏为盈的说法深信不疑,押注沙尔夫可以收拾银行的合规烂摊子、削减成本,并在监管机构放手不管后为富国银行带来更高的回报。

12 月,富国银行股价创下了 89 美元的 52 周新高,反映出人们对 2026 年的乐观预期达到了顶峰。

但第四季度的收入不及预期让投资者感到紧张,扭亏为盈的故事可能比想象的要复杂得多。

查看分析师对全美金融公司股票的增长预测和目标价格(免费!) >>>

市场对富国银行股票的看法

富国银行股票遭到抛售,原因是 2026 年的收入指导没有达到预期,尽管基本业务显示出一些积极的势头。

首席财务官迈克-桑托马西莫(Mike Santomassimo)在财报电话会议上阐述了该行的前景,预计 2026 年的净利息收入总额为 500 亿美元,高于 2025 年的 475 亿美元。

这大约是 5%的增长,听起来还算不错,但要知道富国银行的资产负债表正以中等个位数的速度增长,收入增幅应该更大。

问题在于除市场以外的净利息收入,Santomassimo 预计 2026 年的净利息收入为 480 亿美元,而 2025 年为 467 亿美元。

这仅增长了约 3%,如果将第四季度的年增长率按天数进行调整,则意味着今年大部分时间的净利息收入将基本持平。

该银行的指导假设是,美联储将在 2026 年降息两到三次,而 10 年期国债将保持相对稳定。这将对净利息收入造成不利影响,因为利率降低会压缩利润率,尤其是在商业方面,富国银行在商业方面拥有大量的浮动利率投资组合。

贷款和存款的增长应该可以抵消这一不利因素。富国银行预计,在商业贷款、汽车贷款和信用卡的推动下,2025 年第四季度至 2026 年第四季度的平均贷款增长率将达到中等个位数。

平均存款预计也将以中等个位数的速度增长,但存款组合将转向成本更高的计息存款,而不是免费支票账户。

问题在于:仅第四季度,富国银行的贷款就连续增长了 5%。如果全年的增长速度放缓至中等个位数,则表明该银行在第四季度提前实现了增长,并可能在 2026 年出现大幅减速。对于一家刚刚被取消资产上限的银行来说,这可不是投资者想听到的。

另一个问题是富国银行正在积极拓展的市场业务。在短期融资成本降低和客户融资活动增加的推动下,市场业务的净资本收益率预计将从较小的基数增长到 2026 年的 20 亿美元。

但 Santomassimo 警告说,交易费用的降低将部分抵消 NII 的增长,因此净收入贡献并没有看上去那么大。

富国银行的股票还面临着支出纪律的问题。

- 该银行预计 2026 年的非利息支出为 557 亿美元,高于 2025 年的 548 亿美元。

- 这大约是 1.6% 的增长,听起来不错,但要考虑到富国银行预计将通过提高效率的举措减少 24 亿美元的总支出。

- 这些节省下来的开支将被 11 亿美元的增量技术支出、8 亿美元的其他投资以及另外 8 亿美元的绩优加薪和基于绩效的薪酬所蚕食。

富国银行还在 2025 年下半年计提了 9.08 亿美元的遣散费,用于 2026 年的裁员,但 Santomassimo 表示,该行预计明年不会再大幅增加遣散费。

最终的结果是,富国银行预计 2026 年的净支出增长仅为 9 亿美元左右,这给该行带来了一些经营杠杆。但这并不是一个能推动盈利能力大幅提升的大规模增效故事。

从积极的一面来看,信贷质量依然强劲。净冲销额同比下降 13%,降至 10.3 亿美元,净冲销率下降 10 个基点,降至平均贷款的 43 个基点。商业房地产损失略有上升,主要是办公楼投资组合,但 Santomassimo 表示,办公楼的估值正在趋于稳定,未来的损失应在可控范围内。

富国银行的资本状况稳健,CET1 比率为 10.6%,低于去年同期的 11.1%,但仍远高于 8.5% 的最低监管标准。

2025 年,该银行向股东返还了 230 亿美元,其中包括 180 亿美元的股票回购。但沙尔夫警告说,由于富国银行优先考虑贷款的有机增长,2026 年的股票回购将有所减少。

投资者已经习惯了激进的回购,在过去六年中,回购的股票数量缩水了 26%。如果 2026 年回购大幅放缓,那么每股收益的增长就失去了一个关键支撑。

战略前景保持不变。富国银行的中期目标是将有形普通股本回报率从 2025 年的 15%提高到 17% 到 18%。沙尔夫强调,17% 到 18% 并不是最终目标,只是通往一流回报率道路上的另一个里程碑。

但他以利率、信贷条件和监管环境的不确定性为由,拒绝为实现这一目标设定时间框架。

这种不明确的态度令投资者感到沮丧,因为他们想知道扭亏为盈何时才能转化为实质性的高回报。

富国银行股票还有多少上涨空间?

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

如果您不确定要输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。

在此基础上,TIKR 会计算牛市、基本市和熊市 情景下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

在 60 秒内查看股票的真实价值(使用 TIKR 免费) >>>

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!