西部数据股票的关键统计数据

- 过去一周表现+6.8%

- 52 周区间:29 美元至 221 美元

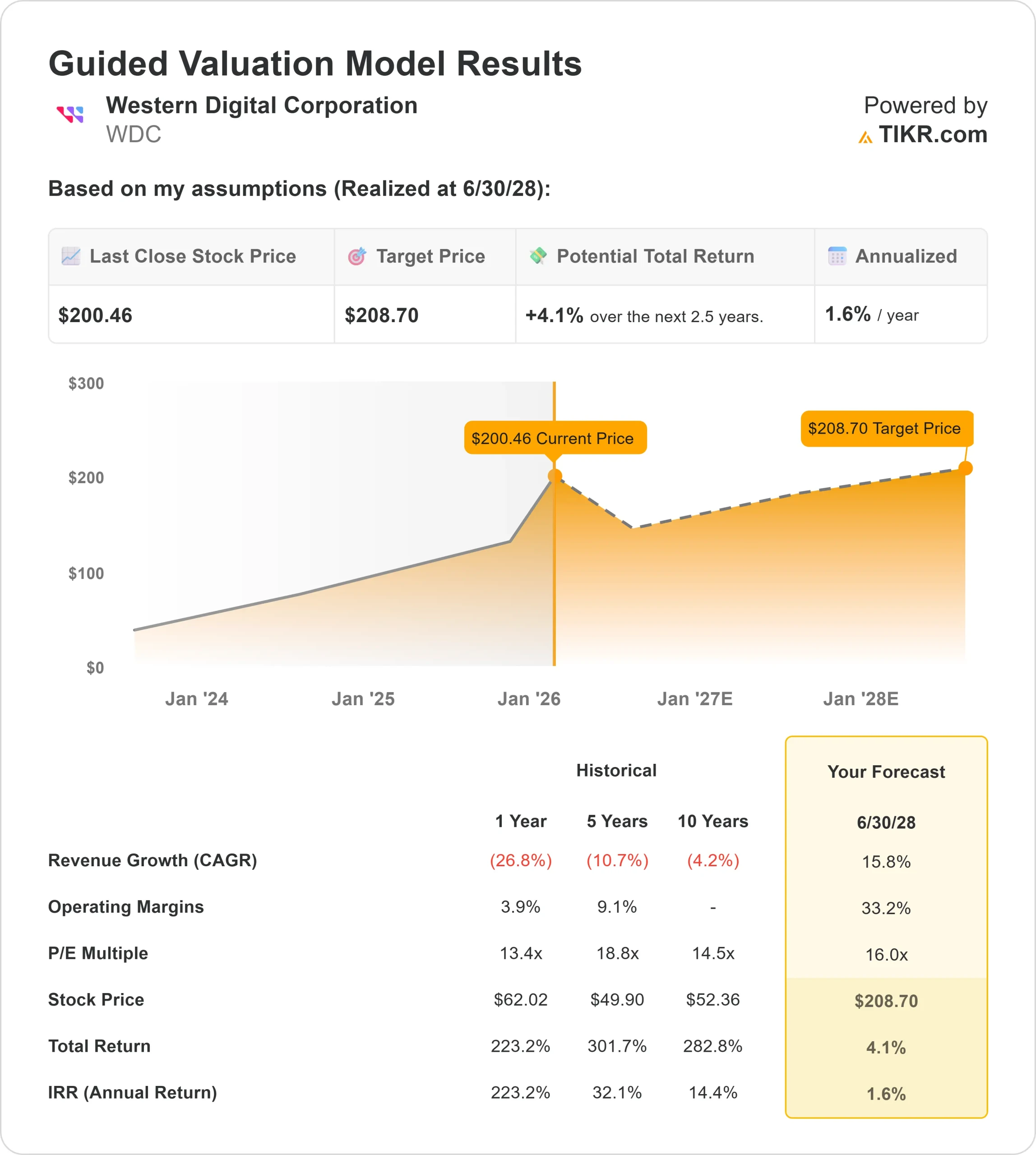

- 估值模型目标价:209 美元

- 隐含上升空间:2.5 年 4.1%

使用 TIKR 的新估值模型(免费),通过 5 年的分析师预测,评估您最喜爱的股票(如 Western Digital)的价值 >>>

发生了什么?

西部数据股价在过去一周上涨了约6.8%,股价攀升至 200 美元左右,回到了近期交易区间的上限。

推动股价上涨的原因是,随着有证据表明NAND 的价格压力正在减轻,整个内存和存储类股票的情绪都在好转。

行业供应削减和有节制的产能增加正在帮助市场实现再平衡,从而降低了对价格进一步下行的担忧,而这种担忧在本轮周期的早些时候曾对西部数据造成了压力。

本周早些时候,高盛(Goldman Sachs)等主要卖方公司的评论强化了这种情绪的转变。

分析师指出,整个内存市场的供应条件趋紧,定价趋势改善,这支持了一种观点,即以存储为重点的公司的盈利压力可能会比之前预期的更快缓解。

随着股价走高,涨势在前期阻力位附近有所放缓。由于该股目前反映了利润率和需求预期的显著回升,交易表明投资者正在权衡基本面的改善与近期反弹可能已被定价的现实,尽管西部数据本周仍以决定性的涨幅收盘。

西部数据的估值合理吗?

西部数据的交易估值假定其定价和盈利能力有所恢复,但不会恢复到高峰周期的状态。上述指导估值模型使用了以下假设:

- 收入增长(年均复合增长率):15.8

- 运营利润率33.2%

- 退出市盈率:16.0 倍

根据这些输入值,该模型估计公允价值为每股 209 美元,这意味着与当前约 200 美元的股价相比,总上涨空间为4.1%,即在未来2.5 年中每年 上涨约1.6%。

这种有限的上升空间反映了该公司股票中已经蕴含了多少复苏的因素。NAND 定价仍然是最直接的盈利杠杆,因为考虑到西部数据的经营杠杆作用,即使是适度的价格上涨也能大幅提升盈利能力。

数据中心的需求也起着关键作用,因为企业和云固态硬盘出货量的增加会提高产量和产品组合。

利用率和成本执行同样重要,即使没有积极的收入增长,工厂吸收能力的提高和良品率的改善也能支持利润率的恢复。

在目前的水平上,进一步的上升空间取决于定价和产品组合的改善速度是否超过预期,而不仅仅是继续保持稳定。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。