Lam Research 股票的关键统计数据

- 过去一周表现:18.0

- 52 周区间:56 美元至 220 美元

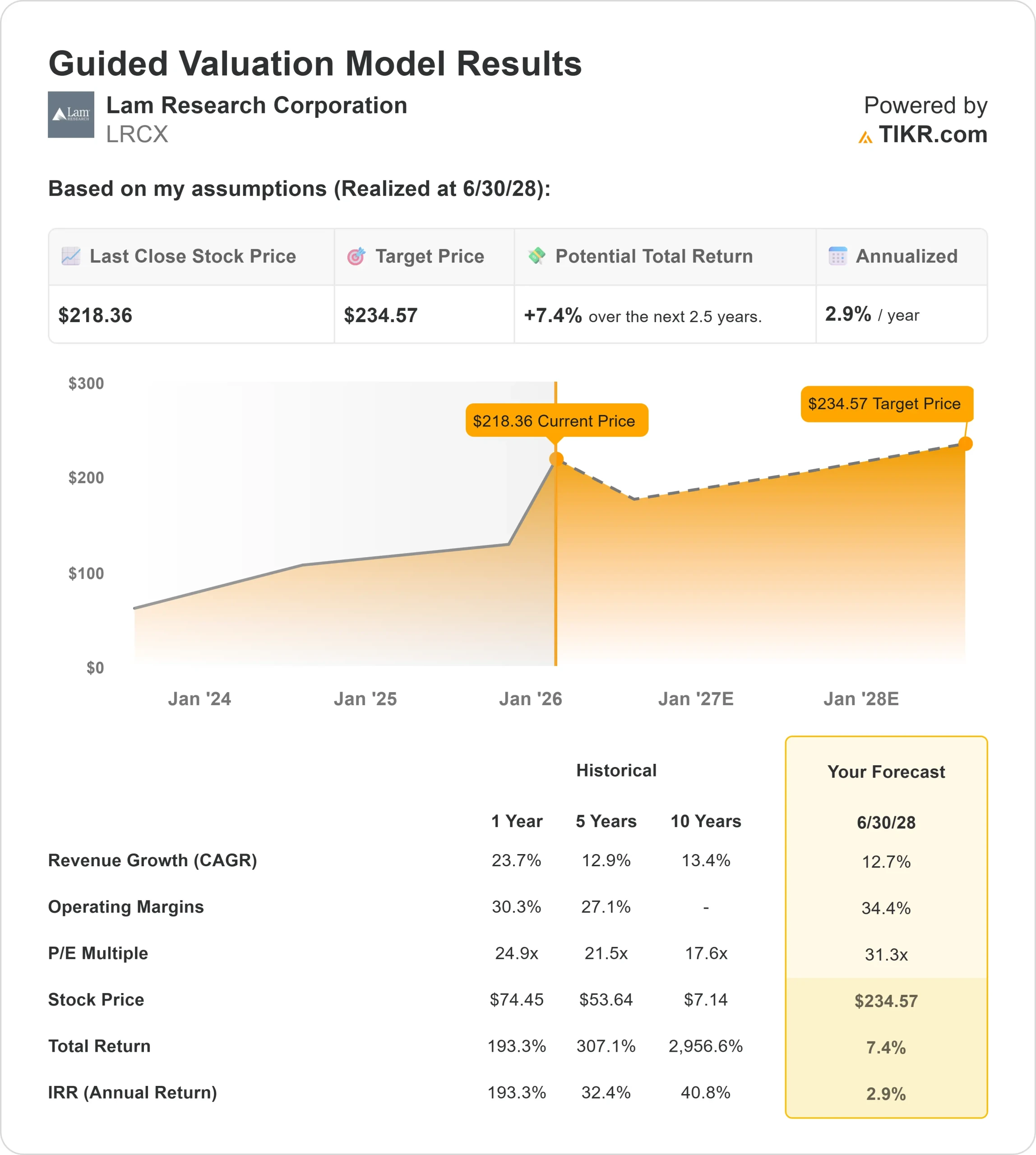

- 估值模型目标价:235 美元

- 隐含上升空间:2.5 年 7.4

使用 TIKR 的新估值模型(免费),通过 5 年的分析师预测,评估您最喜爱的股票(如 Lam Research)的价值 >>>

发生了什么?

Lam Research (LRCX)股价在过去一周上涨了约18.0%,升至近期交易区间的上限,原因是半导体设备股领涨整个行业。

股价上涨的原因是人们对人工智能相关芯片支出的信心重燃,尤其是与先进存储器和前沿逻辑制造相关的芯片支出。

本周的行业评论强化了对数据中心和人工智能工作负载需求保持坚挺的预期,这直接有利于林氏公司,因为该公司在日益复杂的芯片设计中大量使用蚀刻工具。

本周早些时候,高盛(Goldman Sachs)重申了对半导体资本设备的建设性观点,指出内存定价的能见度正在提高,产能增加的纪律性也在持续加强。

分析师强调,三星和 SK hynix 等主要存储器生产商的供应行为受到抑制,降低了存储器再次出现急剧下滑的风险,从而为林氏等设备供应商的稳定需求提供了支持。

本周晚些时候,随着股价走高,买盘势头加快,因为投资者似乎更加确信,即使整体晶圆产量小幅增长,林氏公司的盈利仍能保持弹性。

强劲的收盘表明,市场正越来越多地将 Lam 视为与人工智能驱动的投资挂钩的结构性更强的企业,而不是短期的周期性反弹。

Lam Research 的价值被低估了吗?

Lam Research的交易估值假定人工智能驱动的半导体消费仍将持续,更高的蚀刻强度将转化为持续的盈利能力。在上述指导估值模型中,该公司股票的估值依据是

- 收入增长率(CAGR):12.7

- 营业利润率34.4%

- 退出市盈率:31.3 倍

基于这些输入值,该模型估计目标价为 235 美元,这意味着与当前股价相比,总上涨空间为7.4%,未来2.5 年的年化回报率约为2.9%。

林氏公司明年的业绩与内存制造商是否有意义地提高高带宽内存容量密切相关,因为与前几代产品相比,HBM 的生产需要更多的蚀刻步骤和更严格的工艺控制。

先进逻辑是另一个重要的驱动因素,因为更复杂的晶体管架构增加了每个晶圆的工艺步骤数量,直接提升了对 Lam 核心工具的需求。

与此同时,Lam 公司服务业务的增长以及与其不断扩大的安装基础相关的更丰富的产品组合,有助于支持利润率和现金生成,即使新工具订单每季度都有波动。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。